1月中旬起,A股进入年度业绩预告密集披露期。

依据监管要求,上市公司若预计年度净利润同比增幅超50%、出现亏损或实现扭亏为盈,需于1月31日前披露业绩预告。在此背景下,业绩分化企业逐步浮出水面。

2025年,基本面扎实、成长逻辑清晰的板块持续获得资金青睐,科技与有色金属板块成为市场核心主线。随着年报预披露推进,企业基本面情况愈发明朗,2026年资金有望延续这一共识,基本面稳健且成长性明确的板块或仍将是资金关注焦点。因此,有必要对企业业绩披露情况进行详细分析。

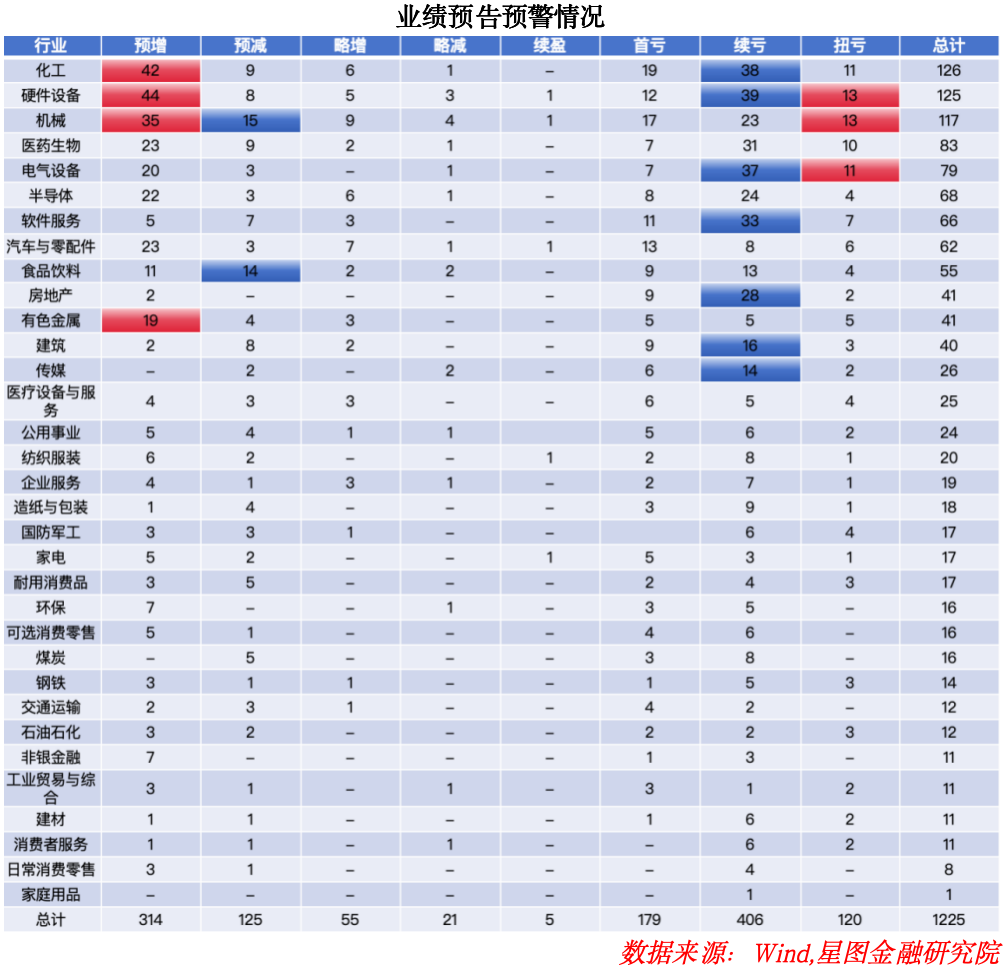

截至2026年1月27日,已有1225家A股上市公司披露2025年度业绩预告,占全部A股上市公司总数的22.37%。业绩预告显示,企业业绩表现分化较为明显,其中314家企业预计业绩预增,125家预计业绩预减,55家预计业绩略增,21家预计业绩略减;同时179家企业预计首次亏损,406家企业预计续亏,另有120家企业预计同比扭亏。

从细分行业维度来看,行业业绩分化显著,细分领域表现亮眼。具体来看,业绩预增企业家数排名前三的行业分别为硬件设备、化工与机械行业;从预增企业占比来看,有色金属行业预增企业占比位居首位。在业绩预减方面,机械与食品饮料行业预减企业家数相对较多;续亏企业数量占比较高的行业包括软件服务、食品饮料、建筑及传媒行业。同时,电气设备行业呈现分化特征,37家企业预计续亏,但同时有11家企业预计同比扭亏。

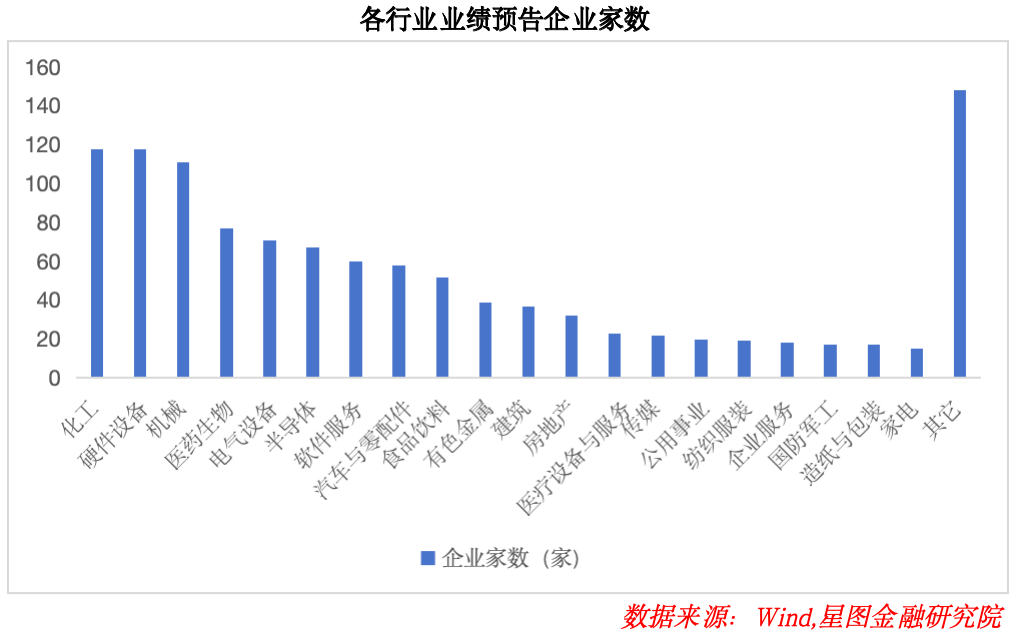

从具体披露数据来看,在1225家披露业绩预告的企业中,有1139家企业明确披露了具体业绩区间。其中,化工、硬件设备与机械板块披露业绩预告的企业家数位居前列,主要集中于制造业领域。

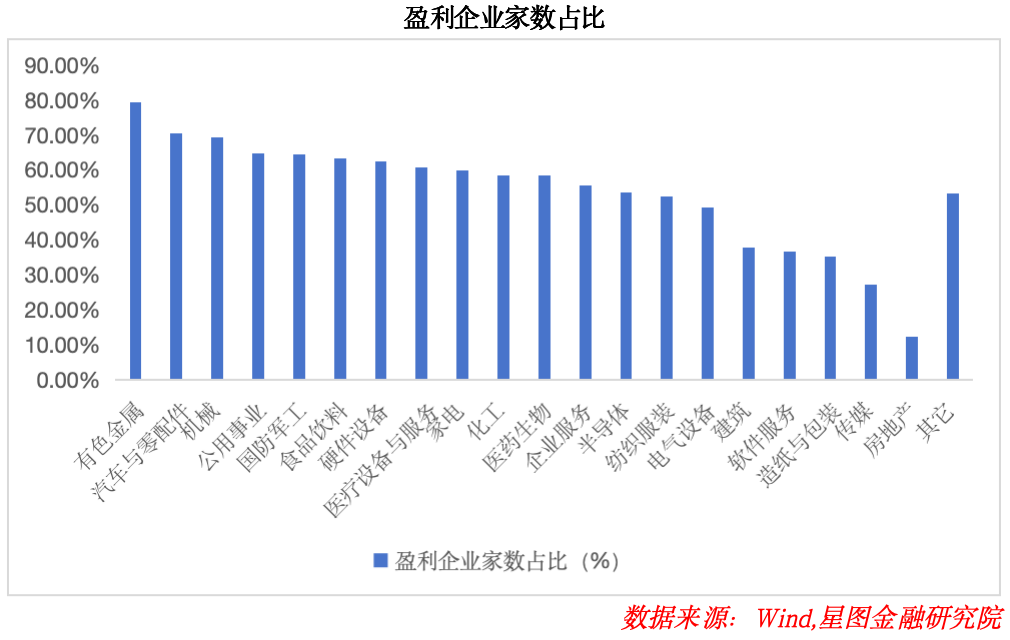

按利润上下限中间值测算,在披露具体业绩区间的1139家企业中,共有630家企业预计利润为正,占比达55.31%;实现利润同比增长的企业家数占比为60.05%,多数企业净利润同比实现正增长。在剔除增减幅度超过1000%的极值后,已披露业绩区间企业的平均利润增长3.47%,整体实现正增长,A股企业盈利基本面整体稳健。

从细分行业盈利表现来看,在盈利企业占比方面,资源与制造行业表现突出。有色金属、汽车与零配件、机械行业企业盈利占比较高,分别为79.49%、70.69%与69.37%,行业业绩表现亮眼,具备较强的盈利韧性;而房地产、传媒、造纸与包装行业表现不佳,亏损企业占比较高,行业盈利压力较大。

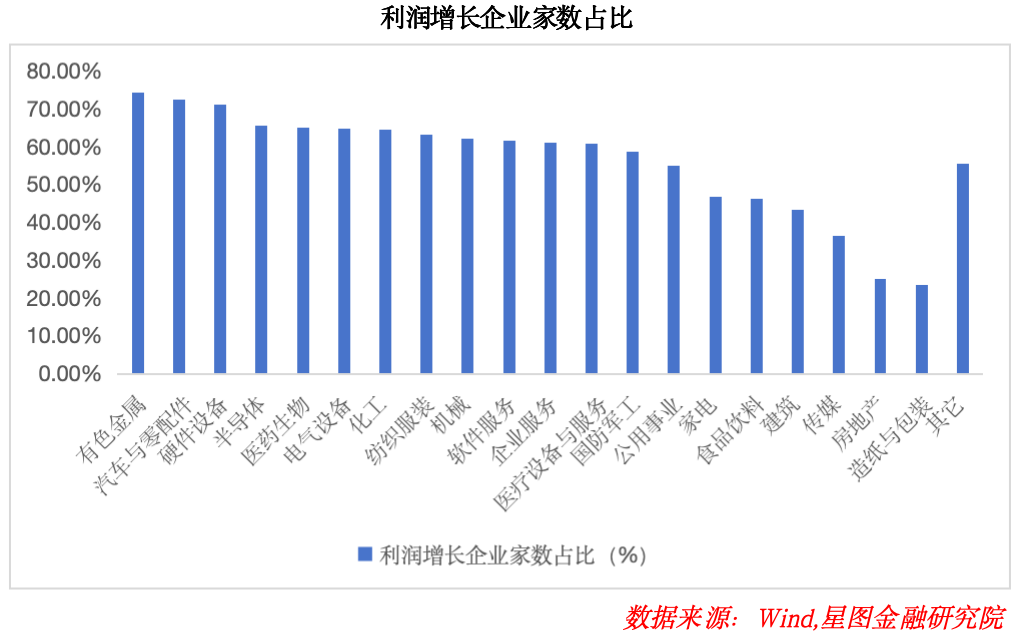

在利润增长企业占比方面,科技制造与资源板块领跑。有色金属、汽车零配件、硬件设备行业表现突出,利润增长企业家数占比分别达74.36%、72.41%、71.19%,位居各行业前列;而造纸与包装、房地产、传媒行业利润增长企业家数占比较低。

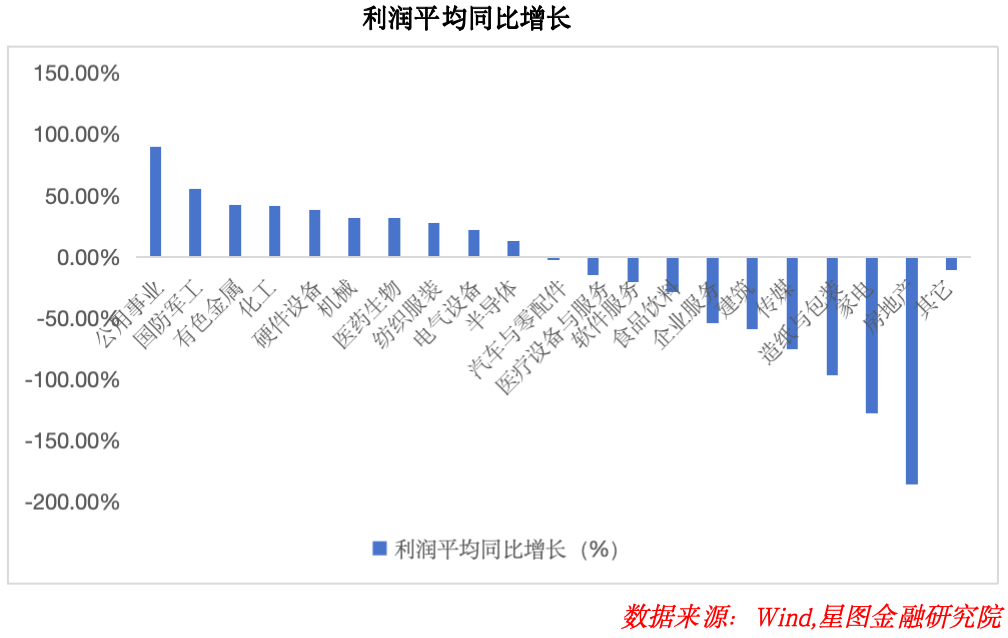

在利润增长幅度方面,多行业实现高增。按照利润增减上下限中间值计算,并剔除变动幅度超过1000%的极值后,公用事业、国防军工、有色金属行业平均增长幅度最大,分别为90.19%、56.05%、42.40%;其次为化工、硬件设备与机械板块,利润增长幅度均在30%以上,分别为41.82%、38.58%、31.99%,行业盈利增长趋势较好;而房地产、家电、造纸与包装行业表现较差,利润平均降幅较大,行业盈利面临较大下行压力。

从实际披露情况来看,主动披露业绩预告的企业多为业绩存在明确亮点或需提示风险的企业。同时,考虑到本次统计样本数量及行业代表性可能对数据准确度产生一定影响,结合样本数量、行业代表性以及企业盈利家数占比、净利润增长企业家数占比等核心指标综合来看,有色金属、化工等顺周期行业,以及硬件设备、半导体等科技制造行业业绩表现优异,行业基本面支撑强劲;而房地产、食品饮料等行业业绩表现相对较差,行业盈利面临一定压力。

首先,涨价逻辑主导有色金属板块业绩高增。具体来看,有色金属板块各项业绩指标均表现突出,核心受益于大宗商品价格持续上行,大幅增厚相关企业盈利。其中,黄金价格在全球美元信用担忧加剧、全球不确定性因素增多景下,避险逻辑持续强化,叠加全球央行购金行为推动,价格持续上行;白银兼具工业属性与金融属性,在供需缺口持续存在及避险情绪升温驱动下,价格同步走高,贵金属价格整体不断突破新高;铜价则受益于AI基础设施建设、新能源行业发展等带来的持续需求增量,长期供需缺口或有望维持,支撑铜价持续上行。在产品涨价逻辑的推动下,有色金属企业毛利率显著提升,推动相关企业业绩实现高速增长。

其次,AI算力需求持续旺盛,带动算力产业链维持较高景气度。硬件设备领域的CPO、PCB厂商,以及半导体领域的AI芯片企业等,均受益于需求放量实现业绩高增。同时,存储芯片行业供需错配格局持续,产品价格不断提价,有效提升存储芯片企业的利润水平。

另外,反内卷政策驱动化工行业基本面逐步改善。随着反内卷政策的持续推进,行业落后产能加速淘汰,产能出清进程提速,产品价格逐步上行,推动行业内企业盈利逐步修复,行业基本面呈现边际改善。

相反,房地产板块受行业整体低迷拖累,消费板块受内需不足等因素影响,相关企业盈利能力出现较大幅度下滑,行业业绩表现承压。

与此同时,考虑到机构资金流向,公募基金作为A股市场重要的机构资金力量,其持仓结构变化对市场及行业走势具有重要影响。公募基金凭借专业的研究团队与投研能力,调仓行为通常具备前瞻性,其持仓变化或可为行业配置提供一定参考。

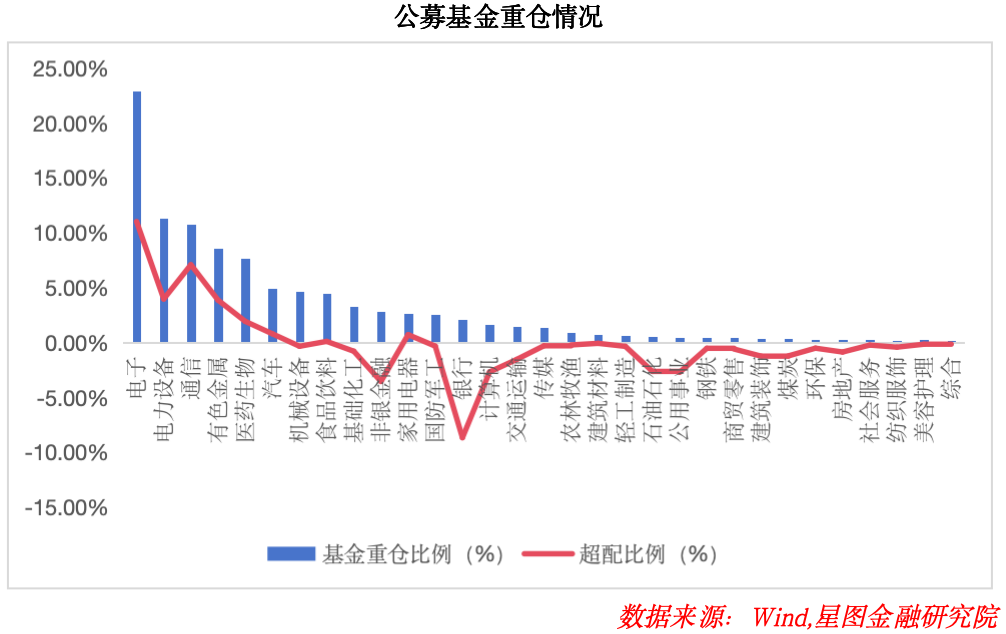

截至2025年四季度末,公募基金持仓依旧偏好具备高景气度板块。具体来看,公募基金对电子板块存在明显偏好,基金重仓比例高达22.95%,连续两个季度配置比例超过20%;其次是通信设备与电力设备板块,重仓比例均超过10%;有色金属板块重仓比例达8.60%,位居前列。从超配比例来看,2025年四季度公募基金对电子板块超配比例高达11.05%,持续维持超配状态,但相较于三季度末,超配比例有所下降;其次为通信、电力设备与有色金属板块,超配比例分别为7.11%、3.99%与3.89%,其中通信与有色金属板块超配比例较三季度末有所上升,公募基金对相关板块配置力度持续加大。

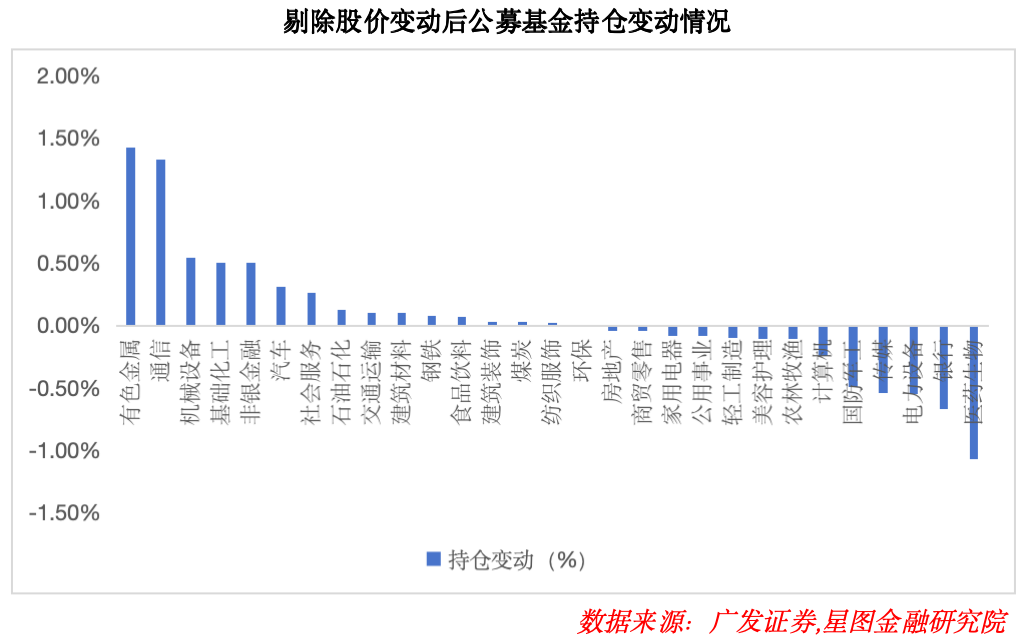

从调仓变动情况来看,根据广发证券数据,在剔除股价变动因素后,2025年四季度公募基金围绕AI产业链多个核心环节持续进行布局,其中对CPO、PCB、AI电气设备、光芯片、液冷温控、CCL等细分领域加仓明显,但对服务器板块实施减仓操作。同时,公募基金对2026年景气度确定性较高的有色金属、通信、机械、化工、保险等板块进行增持;此外,对估值处于历史低位、受益于反内卷政策的化工板块,以及乘用车、锂矿、食品饮料等板块进行温和加仓。相反,公募基金对电子、医药生物、银行等板块实施减仓。整体来看,公募基金依然偏好具备较高景气度且业绩确定性较强的行业,且正持续加大对相关板块的配置力度。

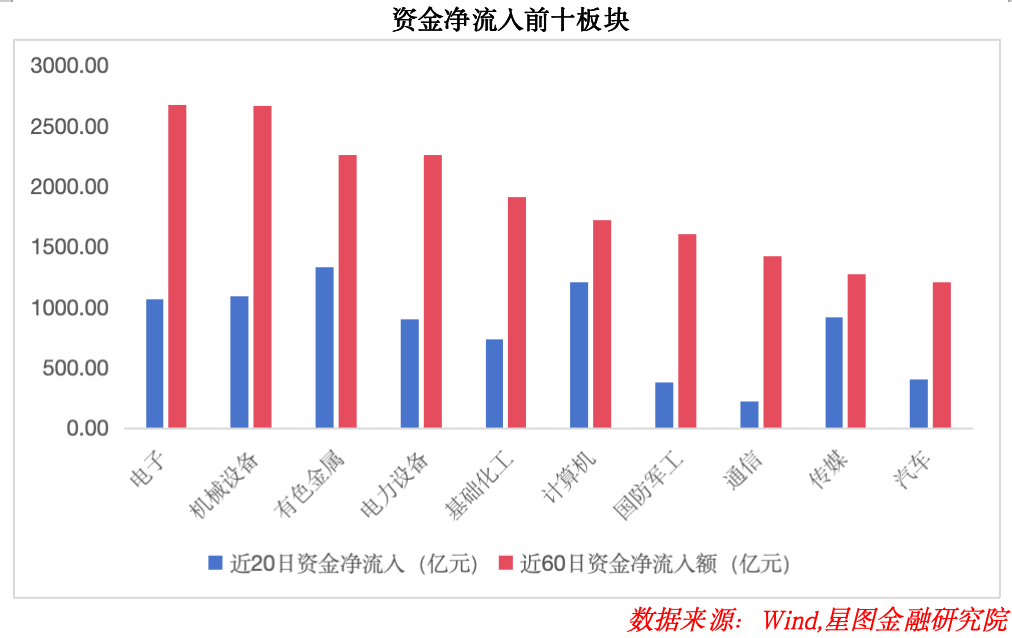

综合来看,当前资金持续流入科技、资源品等板块,这一趋势与本次牛市的核心逻辑相契合:一方面,AI产业加速推进,带动AI产业链进入爆发周期,相关板块成长确定性较强;另一方面,全球美元信用担忧加剧,推动去美元化进程,资源品面临重新定价机遇;同时,反内卷政策持续发力,加速行业落后产能出清,行业盈利能力逐步好转。我们认为,2026年相关板块或仍是产业逻辑与基本面最硬的板块,后续随着景气度与基本面优势持续凸显,有望进一步强化市场资金共识,推动资金持续流入,相关板块仍具备明确的投资机会。

因此,结合企业基本面表现与市场资金流向,我们认为可聚焦于具备较硬逻辑、基本面确定性较高的三类板块:一是受益于AI产业快速发展、具备较高景气度的算力硬件板块,包括CPO、PCB、CCL、AI芯片、存储芯片等细分领域;二是存在持续供需缺口、具备持续涨价逻辑的有色金属(金、银、铜、小金属)板块;三是受益于反内卷政策推进、行业出清加速、逐步迎来边际反转的化工板块。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员高政扬。

编辑:胡伟