南方财经记者朱治宣

如果说一年前,“茂名首富”王明旺、王威兄弟宣布欣旺达赴港IPO是“乘胜追击”,那么一年后的今天,这条路走得要比想象中更加跌宕。

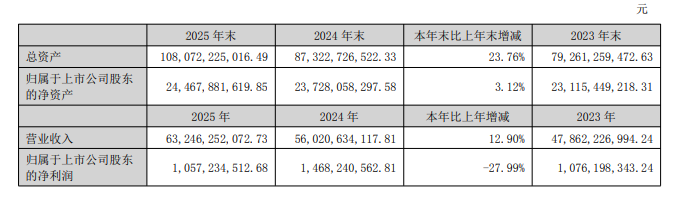

这家总部位于广东深圳的锂电巨头,总资产达1080.72亿元,2025年实现营业收入632.46亿元,同比增长12.90%,但归母净利润10.57亿元,同比下降27.99%,增收不增利或许成为其赴港融资的重要背景。

根据同步发布的2026年一季报,欣旺达交出营收161.16亿元、同比增加31.14%的增长答卷,但归母净利润仅1.14亿元,大幅下滑70.49%。增收不增利的背后,是单季4.91亿元财务费用,其中汇兑损失高达3.2亿元,成为吞噬利润的核心因素。东吴证券测算,若剔除汇兑扰动,公司一季度净利润同比仍可实现10%以上增长,经营基本面并未恶化。

告别“分拆幻想”,二度递表迎硬仗

王氏兄弟为广东茂名人,堂兄王明旺是欣旺达实控人,2016年将董事长、总经理职位交给堂弟王威,形成兄长掌舵定战略、贤弟一线操盘经营的家族兄弟搭档格局。

根据《2025胡润百富榜》,从广东茂名白手起家的王明旺,与夫人蔡帝娥以135亿元人民币财富位列中国第504位,稳坐“茂名首富”之位。

接过董事长指挥棒的王威,这些年成为了冲锋在前的硬汉。

兄弟俩早年因合伙经营不善导致工厂两度关门的经历,并未磨平他们的棱角,如今欣旺达资产已过千亿规模。

两年前,王氏兄弟曾将动力电池与储能核心载体——欣旺达动力,推向A股创业板分拆上市的轨道,并完成上市辅导备案。但现实颇为骨感:这家承载着集团增长想象的子公司,连续多年处于大额亏损状态,累计亏损规模已远超A股上市的合规底线,分拆之路最终陷入停滞。

据港股招股书数据,欣旺达动力2022年亏损12.61亿元、2023年亏损15.69亿元、2024年亏损18.69亿元、2025年三个季度亏损亿13.03亿元,难以满足分拆上市的盈利要求。

面对庞大的新能源产业“烧钱”需求,兄弟俩显然“不想再等了”,转而选择更务实的路径,以欣旺达母公司为主体,递表港交所,这也标志着兄弟俩彻底放弃欣旺达动力分拆上市的规划。

艾媒咨询CEO张毅在接受南方财经记者采访时分析,欣旺达放弃子公司分拆上市转而以母公司主体赴港IPO,是贴合企业发展实际的务实资本选择。动力电池与储能业务持续亏损,难以满足创业板分拆上市的盈利要求,分拆路径已实际受阻。公司产能扩张与海外布局存在大额资金需求,港股市场对成长型制造业包容性更强,募资更灵活,融资成本也更低。对接国际资本既能配合海外建厂,也能推进全球化布局,还可以有效对冲地缘政治与关税风险。消费电池稳健现金流叠加动力、储能高成长的综合业务叙事,也更易获得国际投资者认可。

因此,主体上市则更加考验公司业务是否足够让人期待。欣旺达虽然是全球手机电池市占率34.3%的头部厂商,但是业务中,最具想象空间的动力电池业务依然被扣着“赔钱换量”的帽子,欣旺达布局动力电池赛道至今已有十余年。

张毅表示,当前动力电池竞争逻辑正在发生转变,从过去的规模比拼,转向成本控制、技术实力和全球化布局的综合实力竞争。头部企业不断扩产,跨界玩家纷纷涌入,价格战压力显著。行业正在从价格竞争向价值竞争快速过渡,高增长与高内卷并存。

好在2025年,王家兄弟看到了拐点的到来。

得益于大客户的持续放量,2025年全年,欣旺达电动汽车类电池出货量合计达到了42.72 GWh,出货量增长68.92%,实现收入189.08亿元,同比增长24.90%。其中,理想、东风、吉利等核心客户贡献了稳固的基盘,欧洲海外客户也开始起量。在储能领域,公司更是享受到了风口的机遇,2025年系统装机量达25.6 GWh,同比增长188%,蝉联彭博Tier 1储能厂商资质。

然而一纸诉状,让欣旺达迎来“黑天鹅”,也成为赴港之路最大变数。

2025年12月,吉利控股旗下的威睿电动,以2021-2023年交付的电芯存在质量缺陷为由,将其子公司“欣旺达动力”告上法庭,索赔金额高达23.14亿元。涉案金额接近公司2023-2024年两年归母净利润总和。

受诉讼计提影响,欣旺达2025年第四季度归母净利润亏损3.48亿元,直接拖累全年业绩,全年归母净利润10.57亿元,同比下滑28%。扣除非经常性损益后净利润只有5.33亿元,同比暴跌66.82%,盈利压力更加严峻。

好在转机来得比预想快。2026年2月,欣旺达动力与威睿电动达成和解,威睿电动撤诉。根据官方公告,双方确认欣旺达动力需支付金额6.08亿元,五年内分期付清,本次事项合计减少2025年归母净利润5-8亿元。东吴证券测算,剔除约7亿元诉讼计提影响后,2025年四季度公司经营性利润约3.5亿元,同比增长35%。

此前,东吴证券曾点评本次和解避免欣旺达陷入长期的价格战和诉讼战,同时消除对未来港股上市、海外扩张、新客户导入和银行合作等多方面的不确定性,集中全部精力回归经营基本面。

把诉讼风险排掉,最大的“黑天鹅”一次性出清了,王家兄弟在港股递表路上的最大障碍已经扫除,也为2026年盈利修复铺路。

止血信号出现,技术“窄门”突出重围

但伤疤好了,痛感还在。

年报显示,尽管2025年欣旺达全年营收冲到632.46亿元,同比增长12.90%,公司的整体毛利率却下滑了1.2个百分点,落到13.94%。按港股招股书披露,动力电池平均售价从2022年的1.1 元/Wh持续下降,截至2025年一季度单价已逼近0.5 元/Wh。

消费电池持续充当“现金奶牛”,作为欣旺达的老本行,2025年稳步增长,贡献了314亿元收入,营收占比为49.66%。此外,消费类电芯业务的生产规模逐步扩大,随着自供比例的提升,将有效提升产品附加值,并提高公司整体的盈利能力。

进入2026年,价格端的止血信号出现了。东吴证券分析,一季度欣旺达动力电池单价回升到0.53 元/Wh,环比涨超20%,毛利率也恢复到14%至15%的区间,基本实现微利,2026年动储目标收入300-400亿元,毛利率15%,有望实现扭亏为盈。

国联民生表示,2026年第一季度,公司营收逆势同增31.14%,主要系电动汽车类电池收入增长强劲,彰显公司主营业务的强劲增长韧性。

如果说营收与毛利的恢复是公司能持续造血的标志,那么攻克下一代电池技术,则是欣旺达的未来。

“我们已贯通0.2GWh固态电池样品线,今年内将推进中试生产和全尺寸电池验证。”近日,欣旺达动力中央研究院院长徐中领博士在接受采访时,透露了固态电池的最新进展。

这番话背后,是真金白银的投入。年报显示,2025年欣旺达研发费用高达43.79亿元,同比猛增31.49%,占营收比重已近7%。近五年,集团累计研发投入约130亿元,换来的是一个近万人的研发团队和一套清晰的技术路线图。

2025年10月,欣旺达发布了首款聚合物全固态电池“欣·碧霄”,这款电芯在不到1 MPa的超低压力下循环寿命超1200周,并能通过200℃热箱等严苛测试,引发行业关注。而此次徐中领透露的,正是这款产品从实验室走向产线的关键一步。

面对固态电池这场终极竞赛,欣旺达制定了“四步走”的阶梯战略:2025年,推动半固态产品达到装车验证水平;2026年,让聚合物复合全固态电池达到量产要求;2027年,攻克硫化物全固态电池技术,推动第二代全固态电池产品设计冻结;到2030年,导入更高比能材料,实现能量密度大于500 Wh/kg的高能量密度、高安全性超级锂电池设计冻结。

更加值得注意的是,作为外贸“新三样”之一,锂电池已成为重要的外贸增长点。

早在2025年7月第一次递交港股招股书时,王家兄弟的重磅募资方向就笔直地瞄准了支撑宏大海外规划的产能布局。

过去的一年,这两兄弟的海外动作堪称马不停蹄:先是匈牙利动力电池厂时刻准备服务欧洲大车企;紧接着看准东南亚制造业的成本洼地,在泰国落下重要棋子。2025年10月,欣旺达公告拟再投下约4.82亿美元,在泰国扩建总产能高达17.4 GWh的锂电池绿色工厂二期项目,一期项目更是已经进入了试产阶段。

张毅认为,现在动力电池和储能行业竞争压力大。动力电池要靠成本把控能力和运营效率站稳脚跟,海外产能布局同样关键。固态电池和大电芯的技术迭代,是行业最值得期待的突破方向。储能企业需要聚焦长寿命电芯打造,提升系统集成能力,加快海外市场布局。因此,全生命周期的价值优化,会成为储能企业核心的竞争抓手。

在这样的行业趋势下,头部集中和差异化突围正在同步推进。欣旺达选择了适合自己的突围路径。

眼下,距离欣旺达今年1月底二次递表港交所已有一段时间,外有价格战的内卷压迫,内有产业资金需求,在欣旺达这段赴港IPO的旅途中,王氏兄弟运筹帷幄的能力备受考验。

截至4月29日收盘,欣旺达报收27.75元/股,市值512.67亿元。数据显示,2025年全年欣旺达股价涨幅18.41%,2026年年初至今涨幅6.12%。