随着2025年年报季接近尾声,A股上市农商行的业绩答卷呈现出明显的“冷暖分化”。

在常熟银行、无锡银行等同业保持稳健增长的同时,紫金农商行(以下简称“紫金银行”)却经历了营收与净利润的双重下滑,成为目前已披露年报的江苏上市农商行中唯一一家营收与归母净利润双双负增长的机构。

在银行业存量竞争的时代,有业内人士好奇:为何这家扎根南京的农商行会在去年出现业绩“掉队”现象,其业绩拐点又将何时出现?分析指出,其背后可能为区域竞争、息差收窄与资产质量压力的多重挑战。

不过,21世纪经济报道记者注意到,该行的2026年一季度报告显示,该行今年一季度实现营收11.66亿元,同比增长2.22%;实现归母净利润4.29亿元,同比增长1.62%,相关数据反映该行创收盈利能力或正走出低谷、进入企稳回升期。

业绩表现“失速”:去年净利降幅超两成,息差下破1.2%

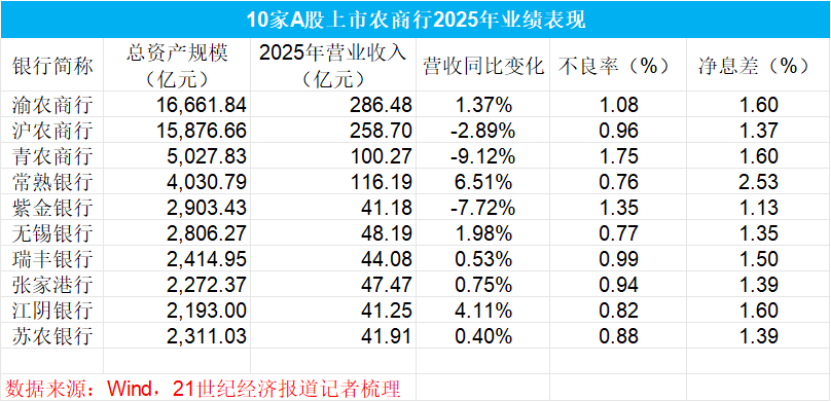

具体来看,去年紫金银行交出的成绩单中:该行2025年实现营业收入41.18亿元,同比下降7.72%;归母净利润12.44亿元,同比大幅下滑23.35%。

从季度数据看,业绩下滑的信号在去年三季度早有所显现。2025年三季度,该行营收较二季度下降29.66%至8.81亿元;四季度进一步下滑4.05%至8.45亿元。归母净利润则从二季度的4.91亿元转向下行,降至2.91亿元。

财报显示,营收表现的主因是贷款利息收入下降。wind数据显示,2025年,该行贷款利息收入从704.19亿元降至604.57亿元,降幅达14.00%,主因贷款平均收益率由3.80%下滑至3.16%,反映信贷资产定价压力加大。全年实现利息净收入31.09亿元,同比下降15.37%,占营收的比重75.49%。

净利润降幅大于营收降幅,主要因信用减值损失大幅上升。2025年,该行信用减值损失达10.81亿元,同比激增32.53%,其中贷款减值损失从2024年的3.95亿元急剧攀升至10.71亿元。有专家直言,大量利润被用于消化风险,成为净利润大幅“失血”的重要原因。

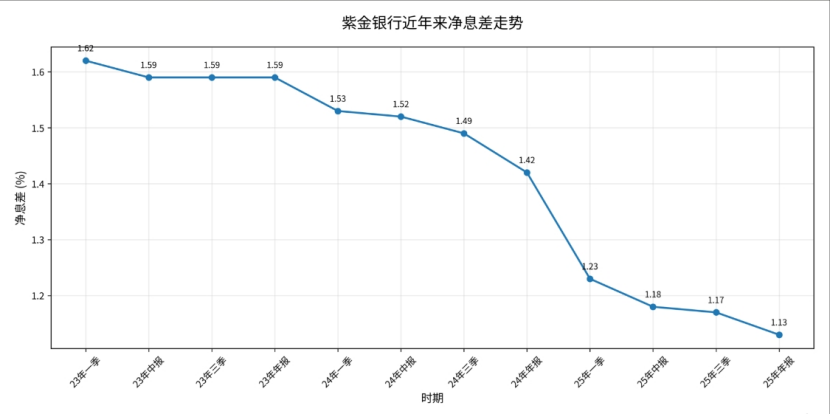

业界声音认为,净息差的持续收窄或是紫金银行盈利承压的核心痛点。2025年,该行净息差从1.42%降至1.13%,下降0.29个百分点;净利差由1.23%降至0.97%。这一水平在10家A股上市农商行中排名垫底,也是唯一一家净息差低于1.20%的银行。

记者梳理年报信息发现,紫金银行净息差近年来经历了显著收窄。从2023年一季度的1.60%一路下行至2025年四季度的1.13%,累计收窄47个基点。

业内人士表示,这一降幅凸显了该行在利率下行周期中面临的持续经营压力。尽管2026年一季度营收净利实现微增,但净息差进一步下探至1.08%,净利差微降1个基点至0.96%,息差压力仍未显现有效改善。

此外,紫金农商行盈利效率也出现下滑,2025年其净资产收益率ROE降至6.17%,同比下降2.25个百分点,低于上市农商行的平均水平。

在利息收入缩水的同时,非息收入成为了该行去年业绩表现中的一大亮点。2025年非利息净收入为10.09亿元,同比提升6.82个百分点。其中手续费及佣金净收入2.81亿元,同比增长56.91%,主要受益于财富管理与支付结算业务增长;投资收益达7.22亿元,同比上升34.02%,源于金融资产处置收益增加及交易性金融资产收益提升。不过,鉴于非息收入体量相对较小,或难以完全对冲利息收入下滑带来的缺口。

资产质量承压:不良率三连升,拨备覆盖率近监管红线

资产质量的下行是紫金银行面临的另一大挑战。截至2025年末,该行不良贷款余额为26.28亿元,同比增长11.92%;不良贷款率为1.35%,较上年末上升0.11个百分点。回顾近三年数据,该行不良率从2023年的1.16%升至2024年的1.24%,再到2025年的1.35%,呈现“三连升”态势,在江苏上市农商行中处于较高水平。

为应对资产质量波动,该行全年计提信用减值损失10.81亿元,同比激增32.53%。大量利润被用于消化风险,导致拨备覆盖率从2024年末的201.44%降至180.09%,较上年末下降21.35个百分点,逼近150%的监管预警线。有业内人士分析指出,这一水平在33家上市银行中排名第5低,风险抵御能力明显弱化。

风险结构上看,个人贷款成为不良贷款的风险集中领域。2025年个人贷款规模同比收缩18.7%,但不良率预计超过1.8%,主要受消费贷款、按揭贷款逾期率上升影响;企业贷款不良率约1.2%,虽低于个人贷款,但较2024年上升0.15个百分点,小微企业贷款风险暴露明显。

区域和业务结构困局:“南京主场”承压,零售贷款缩水、对公依赖加重

在农商行的角逐中,区域布局往往被视为关键因素。

按地区布局来看,财报显示,去年紫金银行在南京地区实现营业收入29.16亿元,同比下降10.97%;扬州地区6.70亿元,同比增长7.03%;镇江地区5.32亿元,同比下降5.22%。南京地区贷款余额占比84.81%,其他地区贷款余额占比15.19%。

分析人士指出,作为江苏省会,南京金融市场竞争异常激烈,不仅有江苏银行、南京银行两家万亿级城商行,还有密集的国有大行分支机构。对公端,优质国企、上市公司几乎被头部机构锁定;零售端,房贷、财富管理等领域亦被大行层层覆盖。市场虽大,但头部机构的虹吸效应让紫金农商行在客户获取与定价上一定程度上处于被动处境。

亦有观点认为,紫金银行业务结构的失衡也值得关注,尽管该行多年以来反复强调“坚持大零售转型”,但实际业务结构仍以对公为主力,零售业务持续收缩。

资产端来看,截至2025年末,贷款总额1949.07亿元,同比增长3.21%,增速放缓。其中公司贷款1327.29亿元,占比68.1%,同比增长9.8%;零售贷款337.30亿元,占比17.3%,同比大幅下降18.7%。

负债端来看,存款总额2245.00亿元,同比增长6.92%。其中零售定期存款1244.34亿元,同比增长9.93%,为增长主力,储蓄存款1394.32亿元,同比增长9.08%;公司活期存款278.92亿元,同比下降12.82%,显示对公存款结构承压。而存款定期化趋势加剧,导致2025年紫金银行成本收入比达到36.73%,在上市农商行中处于较高水平,负债成本刚性制约了息差改善空间。

面对这一长期困局,紫金银行新一届管理层的交接被市场视为扭转局面的关键变量。2025年3月,紫金银行公告称,国家金融监督管理总局江苏监管局核准阙正和该行董事、行长的任职资格。阙正和曾任江苏省农村信用社联合社业务管理部总经理,2025年4月江苏农商联合银行挂牌开业后,他又出任该行业务管理部(普惠金融部)总经理,直至此番履新紫金银行党委副书记、行长。

记者注意到,2月4日,紫金农商银行召开2026年度工作会议。会议提出,2026年该行将深化网点扁平化运营,深入推进网点转型;强化总行引领能力、人员专业能力和战略执行能力,为转型攻坚注入核心动能。坚持向主业要效益,切实增强市场竞争力。做好战略客群、民营企业客群、零售客群、流失客群等精细化管理,强化客群分层经营能力;健全网格化营销体系,深化供应链金融发展,提升场景营销效能,面向市场优化展业模式。持续增强风险抵御力,将精益化管理要求嵌入前中后台每个环节。