随着2026年一季报披露接近尾声,AI算力浪潮下的PCB(印制电路板)行业交出高分答卷。21快讯记者据同花顺iFind数据统计,截至4月29日收盘,199家PCB上市企业中已有176家披露一季度业绩情况,其中105家归母净利润同比增速为正,约占已披露企业数量的60%。

与此同时,PCB材料掀起新一轮涨价潮,核心基材覆铜板方面,4月全球主要供应商密集发布涨价函。产业链量价齐升态势明确,机构资金加速向头部集中,行业正从“预期驱动”转向“业绩兑现”关键阶段。

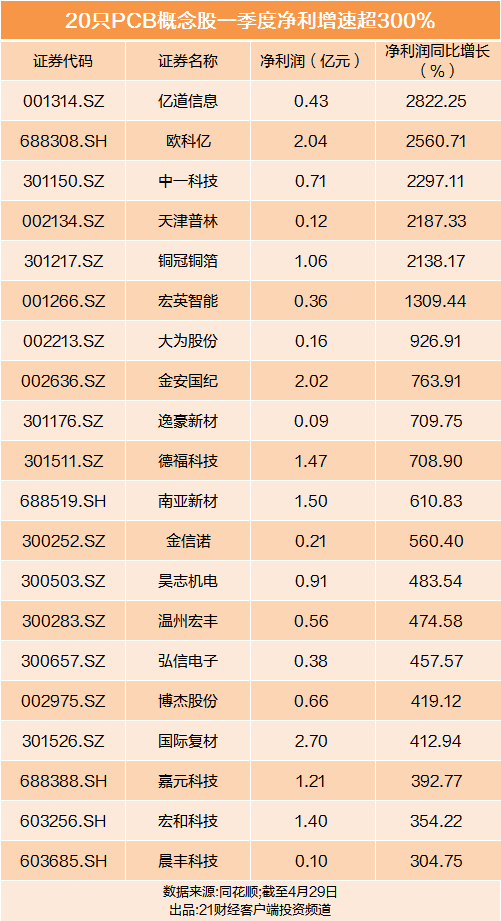

从业绩表现来看,一季度净利润同比增长超过300%的PCB概念股多达20只。其中,具备完善的PCB及PCBA方案研发设计技术储备的亿道信息以2822.25%的增速一骑绝尘,欧科亿、中一科技、天津普林的增速也分别达到了2560.71%、2297.11%和2187.33%。

而头部PCB制造企业同样集体报喜。沪电股份一季度营收62.14亿元,同比增长53.91%,归母净利润12.42亿元,同比增长62.90%;深南电路营收65.96亿元,创上市以来单季度新高,归母净利润8.50亿元,同比增长73.01%;生益电子营收24.11亿元,同比增长52.62%,归母净利润4.45亿元,同比增长122.16%。

强劲的业绩直接映射到了二级市场。年内,PCB板块诞生了24只翻倍牛股。其中,鸿仕达以304.83%的涨幅登顶,民爆光电、红板科技分别以248.98%和248.70%的涨幅紧随其后。

值得注意的是,机构资金在其中扮演了重要角色,呈现出明显的“头部效应”。机构持股占比高达86.81%的宏和科技,年内涨幅达到227.68%,实现了股价与机构持仓的“双击”。铜冠铜箔、金安国纪等同样跻身机构重仓与翻倍股的双重榜单,印证了机构定价权与股价强势的正相关性。

截至一季度末,机构持股占比超过60%的个股多达16只,其中大族数控以89.92%的机构持股占比高居榜首。

作为AI服务器PCB专用加工设备的龙头,大族数控一季度实现营业收入19.55亿元,同比增长103.69%;归母净利润3.23亿元,同比增长176.53%。公司表示,业绩增长主要系AI服务器PCB市场专用加工设备需求旺盛,公司高附加值创新设备销售占比增加。

从增持力度看,合力泰一季度获机构增持4.20亿股,增持后持股占比达37.50%;逸豪新材、亿道信息也分别获增持逾1亿股和0.63亿股。除逸豪新材外,合力泰与亿道信息的机构持股占比绝对水平相对不高,或反映机构寻求低位布局的意图。

不过,在板块整体景气上行的背景下,部分PCB概念股业绩并不理想。数据显示,15只个股一季度净利润同比下跌超过100%。中英科技净利润同比暴跌871.69%,合锻智能、强力新材、深康佳A的降幅也分别达到488.03%、412.48%和293.89%。

这些业绩亏损或显著失速的个股,在二级市场上同样遭到抛弃。年内跌幅超过10%的个股有20只,立方控股以35.50%的跌幅垫底,深康佳A、合锻智能、四创电子、骏亚科技、国光电器等跌幅均超14%,形成了清晰的“戴维斯双杀”局面。

展望未来,行业增长动能依然充沛。首创证券研报认为,AI算力浪潮下,算力基础设施建设全面提速,PCB行业迎来显著的结构性增长机遇。AI服务器、高速交换机等核心设备对高频高速、高多层、高阶HDI等高端PCB产品的需求持续放量。

巨丰投顾也表示,与以往由消费电子周期主导不同,本轮行业景气更多来自算力基础设施投入的快速增长,使得PCB高端产品需求占比持续提升。

目前,产业端已用真金白银投下信任票。据公开报道,开年以来,鹏鼎控股、沪电股份、胜宏科技三家头部企业公布的新增投资计划已超400亿元。深南电路、生益科技等也纷纷抛出数十亿元的投资计划,扩产高速高密、高性能覆铜板等项目。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)