(一)大类资产:地缘影响有所钝化,全球科技共振走强

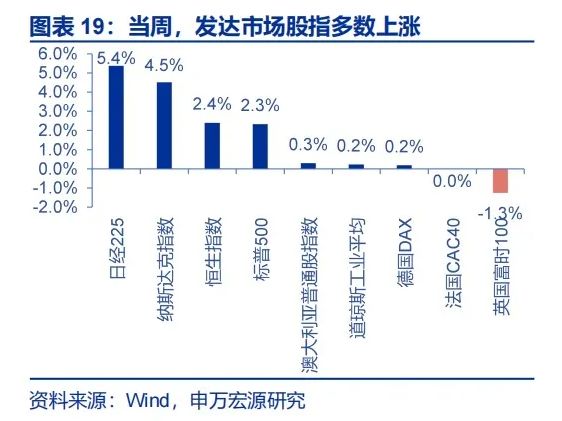

上周,发达市场股指多数上涨,新兴市场股指多数上涨。发达市场股指方面,日经225、纳斯达克指数、恒生指数分别上涨5.4%、4.5%、2.4%;新兴市场股指方面,韩国综合指数、伊斯坦布尔证交所全国30指数、开罗CASE30分别上涨13.6%、3.6%、3.6%。

上周,美国标普500行业多数上涨。信息技术、通讯服务、可选消费分别上涨7.0%、1.9%、1.8%,能源、公用事业、金融分别下跌5.4%、4.0%、1.4%;欧元区行业涨跌互现,科技、非必须消费、工业分别上涨5.6%、3.2%、1.2%,能源、公用事业、医疗保健下跌4.9%、3.4%、1.3%。

上周,恒生指数悉数上涨,行业方面多数上涨。恒生科技、恒生指数、恒生中国企业指数分别上涨4.8%、2.4%、2.4%。行业方面,综合、地产建筑、原材料分别上涨9.5%、7.5%、7.5%,能源下跌8.8%。

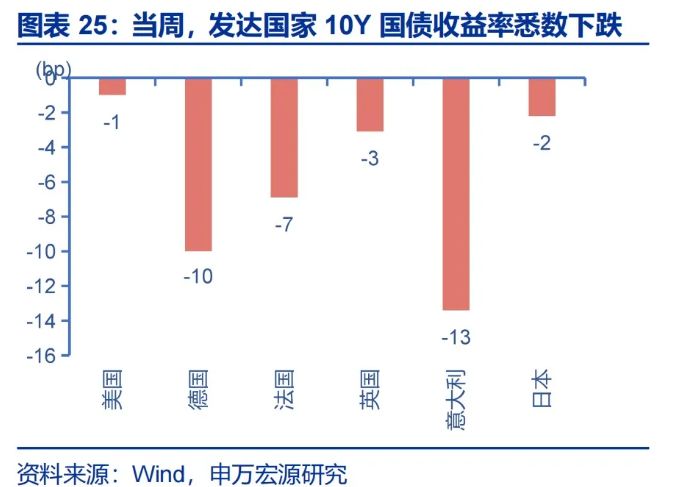

上周,发达国家10年期国债收益率悉数下跌。美国10年期国债收益率下行1.0bp至4.38%,德国10年期国债收益率下行10.0bp至3.08%,法国10年期国债收益率下行6.9bp至3.62%,英国10年期国债收益率下行3.1bp至4.89%,意大利10年期国债收益率下行13.4bp至3.73%,日本10年期国债收益率下行2.2bp至2.49%。

上周,新兴市场10年期国债收益率多数下跌。土耳其下行43.0bp至33.66%,巴西持平于13.89%,越南上行0.1bp至4.37%,泰国下行4.5bp至2.15%,印度下行3.4bp至6.98%,南非下行16.5bp至8.63%。

上周,美元指数下跌,其他货币兑美元多数上涨。美元指数下跌至97.85,欧元兑美元升值0.5%,英镑兑美元升值0.4%,日元兑美元升值0.2%,加元兑美元贬值0.6%。主要新兴市场货币兑美元多数上涨,巴西雷亚尔兑美元升值0.9%,菲律宾比索兑美元升值1.5%,韩元兑美元升值0.6%,印尼卢比兑美元升值0.1%,埃及镑兑美元升值1.8%,墨西哥比索兑美元升值1.6%,土耳其里拉兑美元贬值0.4%。

上周,人民币兑美元升值。美元兑在岸、离岸人民币汇率分别变动至6.8017和6.7959,日元兑人民币贬值0.1%,英镑兑人民币升值0.5%,欧元兑人民币升值0.2%。

上周,大宗商品价格多数下跌。布伦特原油价格下跌6.4%至101.3美元/桶,WTI原油价格下跌6.4%至95.4美元/桶,LME镍价格下跌1.6%至19065美元/吨,玻璃价格下跌0.2%至1055元/吨,生猪价格下跌1.2%至11215元/吨。

上周,有色金属价格涨跌互现、贵金属价格悉数上涨。LME铝下跌0.3%至3511美元/吨,LME铜上涨4.1%至13497美元/吨;通胀预期下行3bp至2.45%;COMEX银价格上涨7.1%至80.8美元/盎司,COMEX金价格上涨2.5%至4724.8美元/盎司;10Y美债实际收益率上行2bp至1.93%。

(二)美债:TGA规模下降,美债净发行下降

截至2026年5月7日,美国TGA余额降至8466亿美元,较前一周下降;其中在5月4日到7日,短期国债出现多日较高规模赎回,美债15日滚动净发行额最新降至-74亿美元。

(三)美国财政:美国赤字规模低于去年同期水平

截至2026年4月30日,美国2026日历年累计财政赤字规模3138亿美元,去年同期为3304亿美元;累计支出规模28979亿美元,去年同期27533亿美元;累计财政税收收入19504亿美元,去年同期18642亿美元;关税收入规模1090亿美元,去年同期449亿美元。

(四)中期选举:特朗普净支持率-18%

截至2026年5月8日,特朗普支持率39%,反对率58%,净支持率为-19%;国会层面,民主党支持率48%,共和党支持率42%,民主党领先6个百分点。特朗普移民政策净支持率-10%,经济政策净支持率-23%,贸易政策净支持率-19%,通胀政策净支持率-40%。截至5月7日,polymarket市场显示民主党夺取参议院控制权的概率为48%,共和党为52%。

(五)美伊冲突:霍尔木兹海峡仅零星船只通过

自冲突开始以来,伊朗每日弹道导弹发射总量由2月28日的438枚下降至5月8日的3枚,无人机发射数量由2月28日的345架降至5月8日的3架。霍尔木兹海峡油轮船只通过数量从2月28日的55艘降至5月7日的0艘。

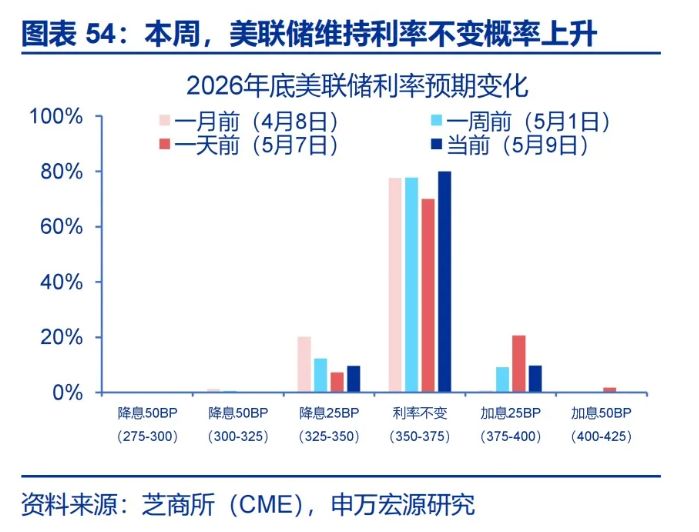

(六)美联储:市场认为美联储2026、2027年均将维持政策利率不变

截至5月9日,芝商所数据显示2026年底维持利率不变的概率较一周前上升,降息25BP概率下降,但后者在非农数据公布后有所提升。当前,市场认为美联储2026、2027年均将维持政策利率不变。

(七)就业:美国4月非农强于预期

美国4月非农就业强劲,失业率符合预期。当地时间5月8日,美国劳工局公布4月美国就业数据。机构调查方面,美国4月非农新增就业11.5万人,强于市场预期的6.5万人,前值18.5万人。但是,4月私人部门平均时薪环比0.2%,弱于市场预期的0.3%,持平前值;家庭调查方面,4月美国失业率持平于4.3%,符合预期,劳动参与率下降至61.8%。

(八)PMI:美国4月ISM服务业PMI小幅回落至53.6

美国4月ISM服务业PMI为53.6,较3月的54小幅回落。结构上,新订单指数回落7.1,但商业活动、就业指数分别上升2.0、2.8,价格指数持平于70.7。美国服务业PMI仍处于扩张区间,但就业指数已连续两月低于50,值得关注。

(九)高频:失业金申领人数低于市场预期

截至5月2日当周,美国失业金初申领人数20万人,低于市场20.5万人的预期。截止4月25日当周,续请失业金人数176.6万人,低于市场180万人的预期(均为季调口径)。从非季调口径来看,美国两口径失业金申领人数数据均符合历史规律。

(作者为申万宏观赵伟团队)

封面图片来源:每经媒资库