中国大厂创业群体而言,华为系因硬科技是山,腾讯系则因覆盖面成海。

900多名创业者、超过5700亿元融资、七成以上的获投率……腾讯系是深企七大厂中规模最大的一支创业军团,比第二名华为系多出整整300多家。

近日,南方日报、南方+基于新经济创投数据服务商IT桔子的独家全量创投数据(原始数据采集时间截至2026年3月18日),首次对深圳上述七大厂的创业谱系进行了系统解码,今天推出第3篇,聚焦腾讯系创业群体。公开检索可见,在全国主流媒体中,这是首次以统一数据标准和系统分析框架,对深圳七家龙头企业的员工创业生态进行全景式横向解读。

赛道最广:从游戏社交到AI企服

和其他深圳乃至全国大厂创业群体相比,腾讯系的第一特征是行业覆盖极宽,几乎覆盖了社交、游戏、内容、电商、金融、企业服务和AI等所有主流互联网赛道,像一片不断扩张的海。IT桔子原始数据显示,工作经历覆盖腾讯的创业者共计903位,在全国仅次于阿里巴巴。

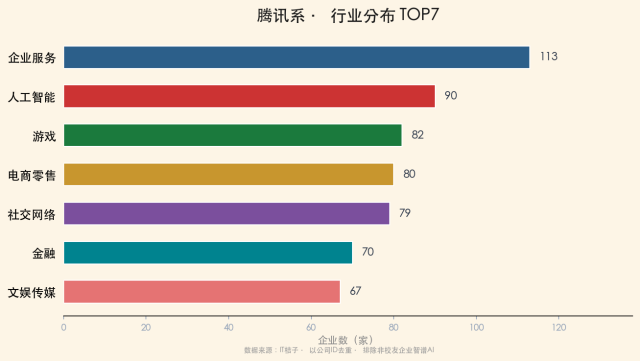

企业服务113家、人工智能91家、游戏82家、电商80家、社交79家、金融70家——六大方向全部超过70家,没有任何单一行业占比超过13%。

这意味着腾讯系不是靠某一条业务线单独外溢,而是把产品、技术、运营和增长能力同时投射到外部市场。

细拆更有意思。游戏开发商62家,对应腾讯作为中国最强游戏平台的基因;AI行业应用40家,代表近年从流量向技术切换的新方向;兴趣社区24家、陌生人交友21家,是QQ和微信社交关系链的外溢。

在国家大力推进数字经济与实体经济深度融合的背景下,腾讯系创业正从“先做用户规模、再找商业化”切换到“用AI和云服务能力切入产业”。

这种“产品经理文化+平台运营思维”的叠加,是腾讯系最鲜明的风格标签。

它也解释了为什么腾讯系是大厂中覆盖面最广的一支:母体业务的边界有多宽,创业者的能力光谱就有多宽。

创业高峰在2014—2015年,占近四成

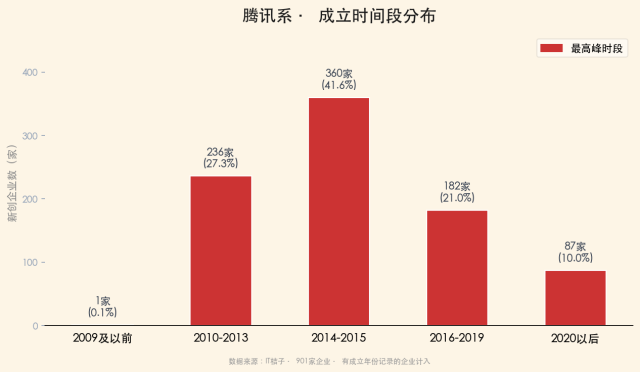

时间维度来观察,腾讯系创业高峰落在2014—2015年,两年共360家,占全系39.9%。

这与中国移动互联网最狂热的两年几乎完全重合:社交、电商、O2O、短视频和互联网金融同时起量,前腾讯员工身上的“产品经理”“增长高手”“社交关系链理解者”等标签,在投资市场,“腾讯背景”在融资时往往自带信用背书,比一般初创团队更容易获得顶级VC的青睐。

若将2013年计算在内,三年合计465家,占51.4%,超过半数腾讯系企业诞生于这短短三年。

2016年之后,曲线开始回落。2016—2019年新增183家,2020年后87家。

数量下降并不意味着腾讯系创业能力变弱,而是机会结构发生了变化:纯流量驱动的创业空间明显收窄,版号、反垄断和金融监管等多重因素叠加,让“先做用户规模、再找商业化”的路径越来越难。随之腾讯系从“流量型创业”切换到“能力型创业”,AI、企业服务、产业数字化和出海成为新重点。

深圳企业数量最大,北京企业融资最多

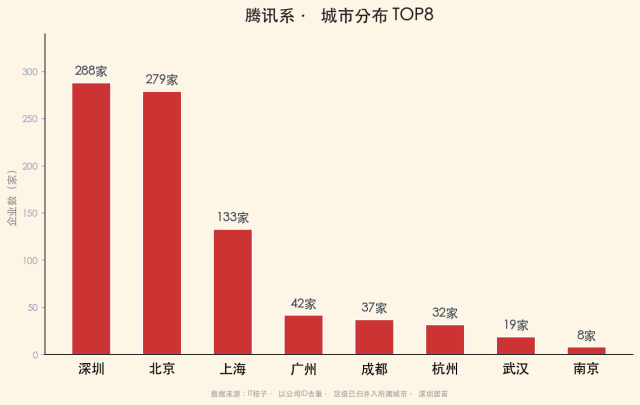

地域分布上,深圳仍是项目起盘地,以288家企业居首,北京281家紧随其后。

但融资体量完全倒挂——北京累计融资逾4000亿元,是广东的5.8倍。北京海淀区136家、朝阳区118家聚集了最多的头部项目:美团、快手、智谱AI几乎全在北京完成资本跃迁。

上海133家企业承载了大量内容、文娱和金融科技创业,融资贡献也远超广东。

换言之,腾讯系最典型的成功路线不是“留在深圳做大”,而是“在深圳完成产品起步,在北京完成资本和规模飞跃”。

北京拥有更强的资本、媒体和政策叙事资源,塑造了腾讯系“深圳起盘、北京做大”的典型路径。

这揭示了一个深层命题:深圳培育互联网创业种子的能力无可匹敌——288个项目从这里起步,但在留住大规模中后期资本方面仍有关键瓶颈。

近年来深圳产业基金等加速布局,正是对这一短板的精准回应。

硬科技新周期,四种新创业面孔

腾讯系不仅输出人,也输出赛道判断、产品方法、流量运营经验和早期资本信任。

代表企业来看,美团和快手是上一代最成功的样本,代表着“流量+运营”范式的巅峰。

进入新周期后,更值得观察的是另一批公司:元象XVERSE由前腾讯副总裁、腾讯AI Lab创始人姚星创办,代表大模型时代的资本与生态协同;思谋科技把视觉感知、大模型和执行终端结合成”工业智能体”;ThinkForce熠知电子切入AI芯片设计——腾讯系已开始参与更底层的算力基础设施创业。

创业者画像也在持续分化。微信创始团队成员李明强创办图普科技,从互联网产品转向AI图像审核——“技术外溢型”。腾讯高管李华创办富途并做成互联网券商龙头——“高管独立型”。财付通产品总监肖文杰创办乐信——“产品跨界型”。原深圳研发中心总经理李建成参与创办房多多——“研发裂变型”。四种路径折射出腾讯系“物种多样性”的持续丰富。

从流量军团到能力网络

融资轮次结构上,腾讯系几乎是七大厂系中最典型的“广泛早期资本化”样本。

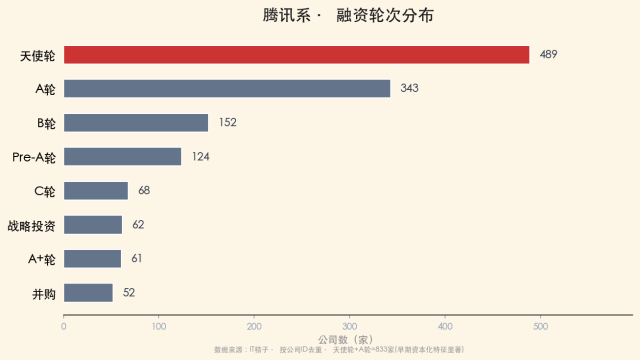

天使轮489家、A轮344家,仅这两轮合计就有833家项目获得早期信任。这意味着大量腾讯系项目在很早期就能获得投资市场认可。

中后期同样不弱:C轮69家、战略投资63家、并购52家、IPO 44家,显示出在不同成熟阶段都有较多样本分布。

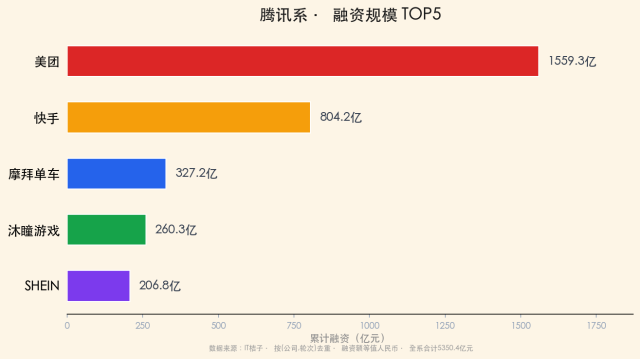

但腾讯系的真正优势不在头部——美团、快手等前五名合计占全系融资55%,而在于厚实的腰部和长尾:它有足够多项目在不同垂直赛道持续存活、持续融资、持续演进。

腾讯系早期融资占六成以上,中后期近三成,退出型约7%——腾讯系既是早期创业者密集涌现的温床,也是能持续跑出中后期独角兽的体系。

腾讯系的下一个十年,不在于还会不会再出一个美团,而在于能不能把产品经理文化与AI、产业服务和底层技术能力真正拼接起来。在深圳从“互联网重镇”升级为“数字经济策源地”的进程中,这场转型的分量不言而喻。当流量红利退潮,腾讯系正在经历的“能力型创业”转向,或许才是这个庞大创业军团留给时代最有价值的命题。