作者:刘一昊

中证鹏元评级 研究发展部

主要内容

5月PMI小幅回落,通胀压力较大:5月,PMI指数收于51.0%,比上月回落0.1个百分点。生产端持续向好,需求端回落,外需有所放缓。建筑业PMI重回60%以上,投入品价格指数提升2.8个百分点,原材料价格继续上涨。

5月CPI和PPI均同比上涨,PPI-CPI剪刀差已创下新高:5月,CPI指数同比上涨1.3%,环比下降0.2%。受猪肉价格下降压制,食品烟酒类环比下降1.0%,其他七大类价格环比五涨一平一降。PPI同比增速创08年以来新高,上游价格上涨正传导至消费端。

5月工业增加值增长或已达顶部:5月,规模以上工业增加值同比实际上升8.8%,1-5月规模以上工业增加值同比增长17.8%。制造业同比增幅9.0%,上游产业中的黑色、非金属矿物制品增速下滑,中游产业中的汽车景气度回落,计算机电子行业生产景气度较高。

5月份新增社融继续低于市场预期:5月,社会新增社会融资增量为1.92万亿元,同比少增1.27万亿元。金融机构新增人民币贷款1.5万亿元,企业中长期贷款保持高增长,反映企业融资意愿和投资需求继续保持较高水平。M2同比增长8.3%,增速比上月末上升0.2个百分点,比去年同期下降2.8个百分点。

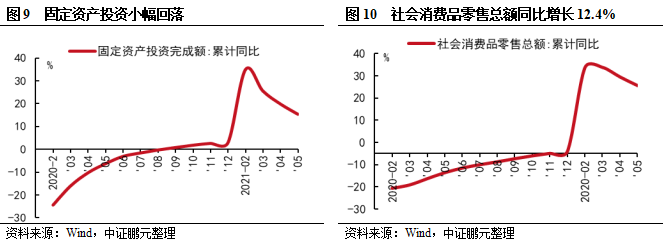

5月制造业投资修复,通胀压制限额以上消费增长:1-5月,全国固定资产投资19.39亿元,同比增长15.4%,涨幅比1-4月收窄4.5个百分点。第二、第三产业同比增长18.1%和13.8%,制造业投资增长20.4%,房地产开发投资较上月回落,基建增速略低于市场预期。社会消费品零售总额同比增长12.4%,限额以上消费增速回落。

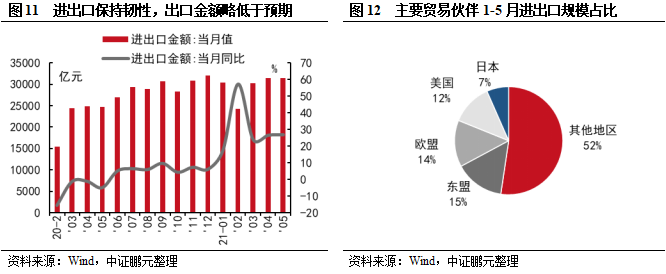

5月出口增速回落,大宗价格上涨挤压进口企业利润:5月,我国进出口总额3.14万亿元,同比增长26.9%。出口金额1.72万亿元,同比增长18.1%,受防疫物资出口增速回落影响,出口金额增速较上月回落;进口金额1.42万亿元,同比增长39.5%,在国际大宗商品仍处于高位价格的影响下,预计进口企业利润将持续承压。

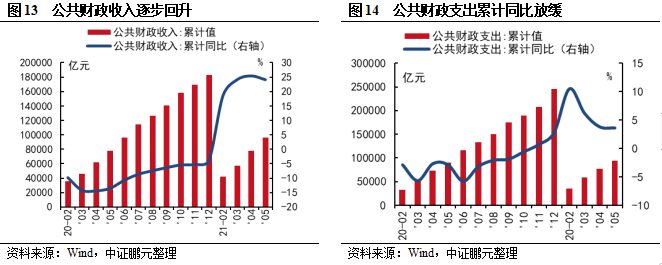

5月财政收支稳步增长,专项债发行节奏后移:1-5月份我国一般公共预算收入9.65万亿元,同比增长24.2%,主要税收收入提升明显,居民收入稳步恢复,个税两年复合增长率为12.6%。1-5月我国一般公共预算支出9.36万亿元,同比增长3.6%,5月财政支出力度略有缩小。截至6月15日,全国地方累计发行新增地方政府债券12,850亿元,专项债发行持续偏慢。1-5月全国发行地方政府债券25,463亿元,5月新增专项债增加,发行节奏后移。

正文

一、宏观经济观察

1.PMI趋稳,上游价格指数走高,需求端有所回落

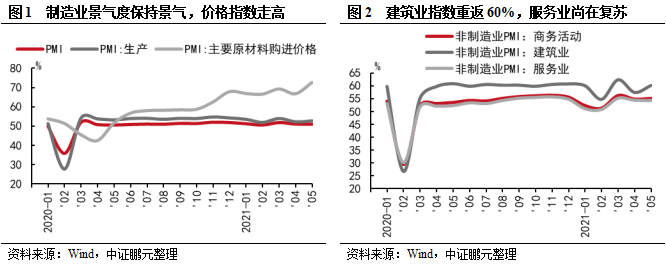

5月份,PMI指数为51.0%,比上月回落0.1个百分点。从分项指数情况来看,生产端指数较上月提升0.5个百分点,结合广东制造业大省用电量新高来看,生产端持续向好;需求端新订单指数较上月回落0.7个百分点,新订单出口指数回落2.1个百分点,表明制造业需求端,特别是外需有所放缓。大、中型企业指数较上月上升0.1和0.8个百分点至51.8%和51.1%,小型企业指数下降2个百分点至48.8%,结合主要原材料购进价格指数走高和外需下滑来看,原材料价格上涨或一定程度上挤占下游小型企业利润空间。

非制造业商务活动指数为55.2%,比上月上升0.3个百分点。建筑业指数较上月增长2.7个百分点至60.1%,结合投入品价格指数上涨2.8个百分点至57.7来看,价格上涨是催生建筑业指数上升的一大因素。服务业指数较上月下降0.1个百分点至54.3%,已略高于疫情前同期水平,结合五一消费数据不及以往来看,整体服务业尚在复苏期间。

2.猪肉价格压制CPI,大宗商品价格上涨推动PPI同比创新高

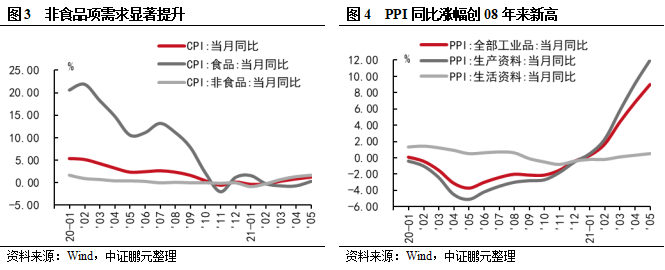

5月,CPI同比上涨1.3%,其中,食品价格上涨0.3%,非食品价格上涨1.6%;消费品价格上涨1.6%,服务价格上涨0.9%。环比看,5月份全国居民消费价格下降0.2%。其中,食品价格下降1.7%,非食品价格上涨0.2%;消费品价格下降0.1%,服务价格上涨0.2%。分类来看,食品烟酒类环比下降1.0%,影响CPI下降约0.29个百分点,猪肉价格是压制因素;在疫苗接种、疫情限制放开和国际大宗商品价格传导的影响下,非食品项需求显著提升,除生活用品及服务外,其他各项均环比上涨。

5月,PPI同比上涨9.0%,涨幅比3月份扩大2.2个百分点,创下2008年8月以来新高。国际大宗商品价格的上涨叠加中国外贸出口高增速推动国内工业品价格上行,生产资料中,采掘工业价格上涨36.4%,原材料工业价格上涨18.8%,工业品价格的上涨正向消费端传导,生活资料中,食品价格上涨2.2%,一般日用品价格上涨0.5%。5月19日,国务院召开会议部署做好大宗商品保供稳价工作,预计下半年PPI会回归均值。

3.规上工业增加值整体保持高位运行,后续存在下行风险

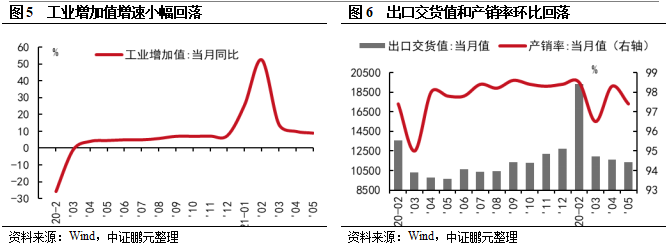

5月份,规模以上工业增加值同比实际上升8.8%,比2019年同期增长13.6%,两年平均增长6.6%。1月-5月份,规模以上工业增加值同比增长17.8%,两年平均增长7.0%。工业增加值整体保持在高位运行,但随着出口走弱和原材料继续上涨,工业增加值增长或已达顶部,后续增速存在低于预期的风险。

分三大门类看,5月份,采矿业、制造业和电力、燃气及水的生产和供应业分别同比上升3.2%、9.0%和11.1%,采矿业和电力、燃气及水的生产和供应业的两年复合增长均较上月有所改善,制造业两年复合增速7.1%,较前值7.6%有所回落。细分来看,41个大类行业中有36个行业增加值保持同比增长,上游产业中的黑色、非金属矿物制品等行业增速下滑,主要是受大宗商品涨价影响所致;中游产业中的汽车受缺芯影响景气度回落,计算机电子行业生产景气较高。

5月份,工业企业产品销售率为97.4%,比上年同月下降0.9个百分点;工业企业实现出口交货值11,326亿元,同比名义增长16.9%。

4.新增社融继续低于预期,M1延续今年下降趋势

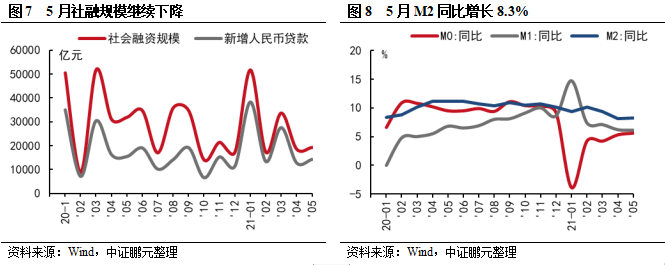

5月,新增社融规模1.92万亿元,同比少增1.27万亿元,低于市场预期。本月社融规模下降与企业债和政府债融资收缩有关,5月企业债同比少增4215亿元,其中城投债净融资收缩约600亿元,政府债同比少增4661亿元,专项债融资发行节奏偏慢。5月,金融机构新增人民币贷款规模1.5万亿元,同比多增200亿元,环比多增300亿元,符合市场预期,居民新增中长期贷款同环比下降,企业中长期贷款保持高增长,表明企业融资意愿和投资需求继续保持较高水平。

5月,M1同比增速连续4个月回落至6.1%,企业方面经营回归正常;M2增速达到8.3%,增速分别比上月末上升0.2个百分点,较去年同期下降2.8个百分点,增速小幅超预期,5月非银存款多增,财政存款少增,一定程度上促进M2增速上升。

5.制造业投资小幅修复,通胀压制限额以上消费

1-5月份,全国固定资产投资(不含农户)19.39万亿元,同比增长15.4%,涨幅比1-4月份收窄4.5个百分点,比2019年同期增长8.5%,两年复合增长率4.2%,整体增速低于预期。分产业结构来看,第一、第二、第三产业分别增长达到28.7%、18.1%和13.8%,第二产业中,制造业投资增长20.4%,两年复合增速3.7%,较上月有所提升,其中医药与电子行业景气较高,5月医药投资增速24.2%,计算机及电子投资增速27.6%;第三产业中,房地产开发投资增长18.3%,较4月有所回落;基础设施建设(不含电力)增速达11.8%,略低于市场预期,随着地方专项债发行加快,基建投资在下半年有望提速。

5月份,社会消费品零售总额3.59万亿元,同比增长12.4%,比2019年5月份增长9.3%,两年平均增速为4.5%。总体来看,消费市场呈现一定结构分化,限额以上消费同比回落0.4个百分点,限额以下消费提升0.5个百分点,反映通胀对于限额以上及可选消费品的压制;乡村消费增速4.7%,城镇消费增速4.5%,乡村增速再次好于城镇。细分来看,烟酒、通讯器材、汽车类增速降幅均超过2个百分点,通讯器材增速下滑受新机型推出时间延迟影响,汽车低迷受涨价拖累,反映原材料涨价已经部分影响到了中下游。

6.防疫物资影响出口增速回落,大宗价格上涨挤压进口企业利润

海关总署数据显示,5月份我国进出口金额3.14万亿元人民币,同比增长26.9%,环比减少0.4%,比2019年同期增长24.7%,进出口保持韧性。1-5月份,我国进出口总额14.76万亿元,同比增长28.2%。5月份,我国出口金额1.72万亿元,同比增长18.1%,受海外疫苗接种率上升的影响,防疫物资出口增速回落,影响出口金额较上月回落5.7个百分点;进口金额1.42万亿元,同比增长39.5%,两年复合增长12.4%,主要是受大宗商品涨价带动,贸易差额有所收窄。随着海外疫苗的持续推进,外需或出现结构性变化,进口方面受国际大宗商品仍处于高位价格的影响,进口企业利润将持续承压。

7.财政收支稳步增长,专项债发行节奏后移

财政部数据显示,1-5月份全国一般公共预算收入9.65万亿元,同比增长24.2%,依然受到去年疫情下低基数效应影响。主要税收收入提升明显,国内增值税增长24.0%、进口货物增值消费税增长29.0%、国内消费税增长16.6%,增幅较为显著。与此同时,个人所得税同比增长25.9%、企业所得税同比增长21.8%,印花税同比增长42.9%。整体来看,1-5月财政收入的各主要税种在陆续回升,个人所得税两年复合增长率12.6%,环比上升0.9个百分点,居民收入稳步恢复;企业所得税两年复合增长2.91%,企业经营状况继续改善。

1-5月份全国一般公共预算支出9.36万亿元,同比增长3.6%,两年复合增速0.28%,环比回落0.22个百分点,5月财政支出力度略有缩小。从支出进度看,1-5月累计已完成37.4%,略高于2020年的36.4%,但低于2019年的39.5%,财政支出主要流向教育、社会保障和卫生健康领域。

2021年5月,全国发行地方政府债券8,753亿元。其中,发行一般债券4,229亿元,发行专项债券4,524亿元;按用途划分,发行新增债券5,701亿元,发行再融资债券3,052亿元。5月新增专项债3,520亿元,较4月增加1,456亿元,预示今年新增专项债发行节奏后移,对实体经济的支撑将逐渐加强。

2021年1-5月,全国发行地方政府债券25,463亿元。其中,发行一般债券13,759亿元,发行专项债券11,704亿元;按用途划分,发行新增债券9,465亿元,发行再融资债券15,998亿元。截至5月末,全国地方政府债务余额271,921亿元。

二、宏观与债市主要政策

货币政策方面:5月份,央行通过货币市场工具,累计投放资金2,900亿元,到期回笼资金3,000亿元,净回笼资金100亿元。具体来看,5月份央行MLF投放1,000亿元,回笼规模1,000亿元,实现等额续作,;逆回购投放资金规模1,900亿元,当月逆回购到期规模2,000亿元。主要政策利率方面,5月份DR007收于2.50%,较月初上行20个BP,1年期LPR为3.85%,5年期以上LPR为4.65%,LPR连续13个月保持不变,MLF利率维持2.95%,连续14月未变。

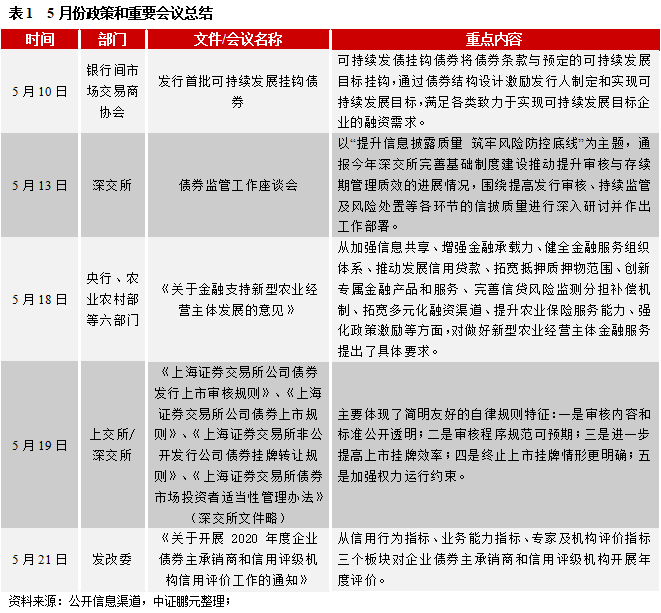

制度建设方面:5月10日,中国银行间市场交易商协会在人民银行的指导下,组织市场成员于5月10日成功推出国内首批可持续发展挂钩债券。可持续发展挂钩债券是指将债券条款与发行人可持续发展目标挂钩的债务融资工具,通过债券结构设计激励发行人制定和实现可持续发展目标,满足各类致力于实现可持续发展目标企业的融资需求。5月13日,深交所召开了债券监管工作座谈会,会上以“提升信息披露质量 筑牢风险防控底线”为主题,通报今年深交所完善基础制度建设推动提升审核与存续期管理质效的进展情况,围绕提高发行审核、持续监管及风险处置等各环节的信披质量进行深入研讨并作出工作部署。5月18日,央行联合六部门发布了《关于金融支持新型农业经营主体发展的意见》,意见从加强信息共享、增强金融承载力、健全金融服务组织体系、推动发展信用贷款、拓宽抵押质押物范围、创新专属金融产品和服务、完善信贷风险监测分担补偿机制、拓宽多元化融资渠道、提升农业保险服务能力、强化政策激励等方面,对做好新型农业经营主体金融服务提出了具体要求。5月19日,上交所同深交所一并完善公司债券注册制配套制度,沪深交易所起草了《公司债券发行上市审核规则》,修订了《公司债券上市规则》、《非公开发行公司债券挂牌转让规则》、《债券市场投资者适当性管理办法》,并向社会征求意见,这一系列文件主要体现了简明友好的自律规则特征:一是审核内容和标准公开透明;二是审核程序规范可预期;三是进一步提高上市挂牌效率;四是终止上市挂牌情形更明确;五是加强权力运行约束。5月21日,发改委发布《关于开展 2020 年度企业债券主承销商和信用评级机构信用评价工作的通知》,对2020年度内作为主承销商,参与过企业债券承销或承销的企业债券仍在存续期内的承销机构,以及国家发展改革委认定的具有开展企业债券信用评级业务资质的评级机构展开信用评价,从信用行为指标、业务能力指标、专家及机构评价指标三个板块展开,旨在规范企业债券主承销商及信用评级机构的业务行为,提高中介服务质量,建立健全企业债券市场信用体系,推进企业债券市场健康、可持续发展。

粤公网安备 44010402000579号

粤公网安备 44010402000579号