作 者:邹添杰(S1090615050006)

自5月下旬以来,市场成交频繁突破万亿元水平,但行情的持续性并不强,轮动节奏较快,以结构性机会为主。为此,我们对历史上成交突破万亿水平的行情进行研究,结合当前的市场特征,看当前的交投规模是否足以支持出现更为良性、广泛且可持续的行情。

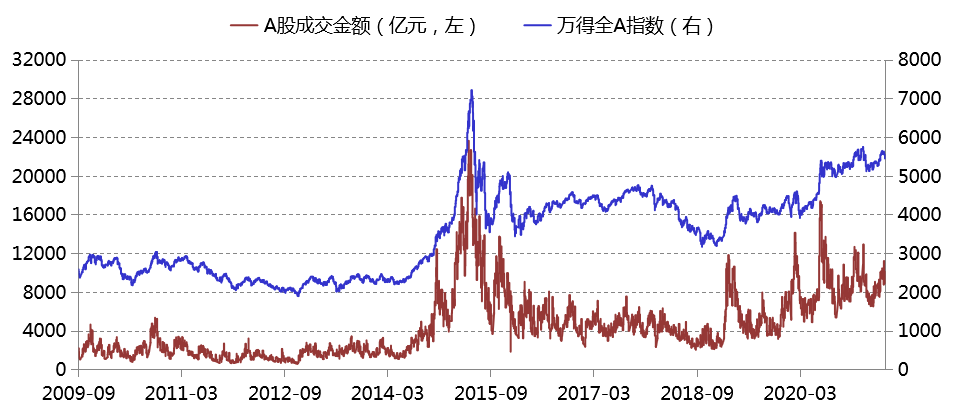

A股成交金额频上万亿,处于较高绝对水平

数据来源:Wind,招商证券研究咨询部

A股成交金额在2014年底首次突破万亿水平,并在2015年的大牛市中维持较高的日均交投水平,其中,2015年5月28日创造了近2.4万亿元的单日成交记录。

A股其他成交突破万亿水平的时期主要是:2019年2月25日至4月8日,2020年2月17日至3月11日,2020年7月1日至9月9日,2020年12月31日至21年3月9日,以及最近的5月25日以来至今。

整体来看,单日成交上破万亿的规模,在历史上都是处于较高的绝对水平。

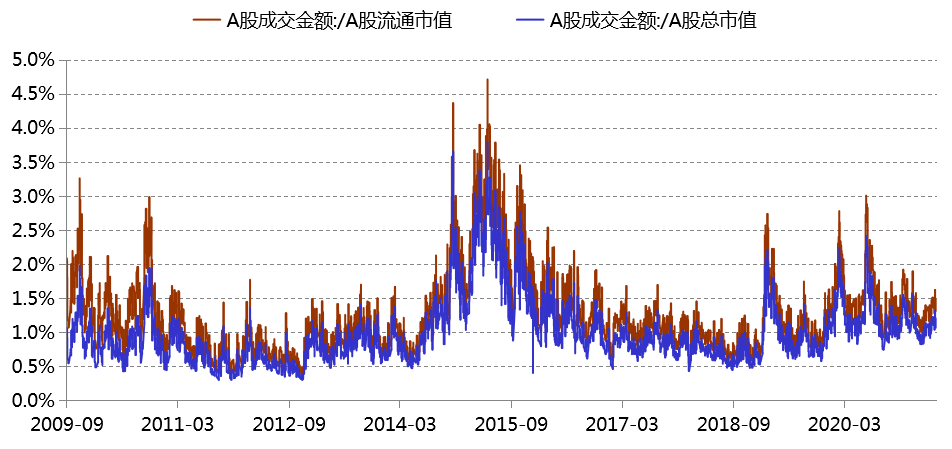

万亿成交时A股换手率却处于历史均值附近

数据来源:Wind,招商证券研究咨询部

从A股换手率的角度来看,无论是A股成交额/A股流通市值(下称“流通市值换手率”),还是A股成交额/A股总市值(下称“总市值换手率”),均处于自2009年以来的中枢附近。2009年以来,流通市值换手率均值为1.3%,总市值换手率均值为1%。

而当前的流通市值换手率为1.5%,总市值换手率为1.2%,仅略高于历史均值,距离历史高点4%以上的水平还差距甚远。虽然当前日均成交额站上万亿元水平,但换手率仍大幅低于2009年、2015年的高点,甚至明显低于2019年3月、2020年2月、2020年7月3%左右的换手率高点。

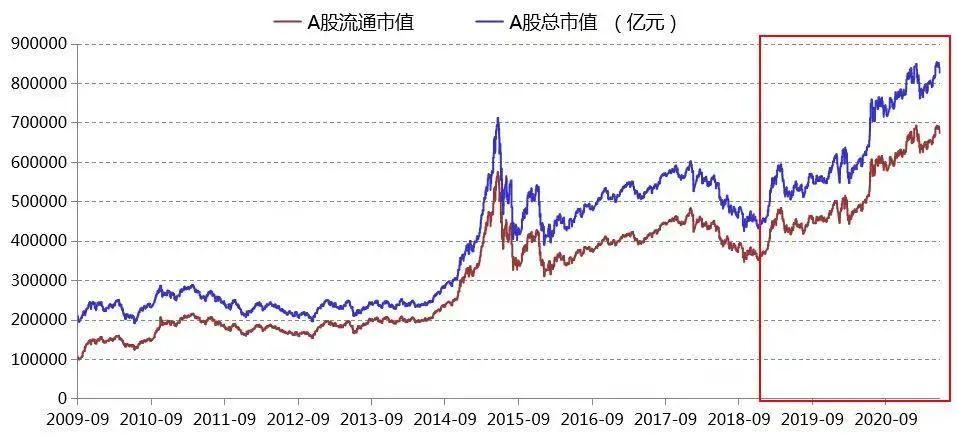

市场扩容提升流通市值,2019年以来已翻倍

数据来源:Wind,招商证券研究咨询部

同是万亿成交,为何当前换手率明显偏低?

一个重要的原因就是A股市值的扩容。以A股流通市值为例,2009年10月突破10万亿元,2019年初35万亿元,而当前已接近70万亿;从A股总市值来看,2009年10月突破20万亿元,2019年初43万亿元,而当前已接近85万亿。

市值的壮大,一方面是经济发展,企业盈利增长,带动公司市值的提升;另一方面新股扩容,限售股到期解禁等推升A股总市值和流动市值。

因此,同是万亿成交,当流通市值扩张甚至翻倍增长时,换手率必然下降。此时即使成交突破万亿,但相对A股总市值而言,仍略显不足。

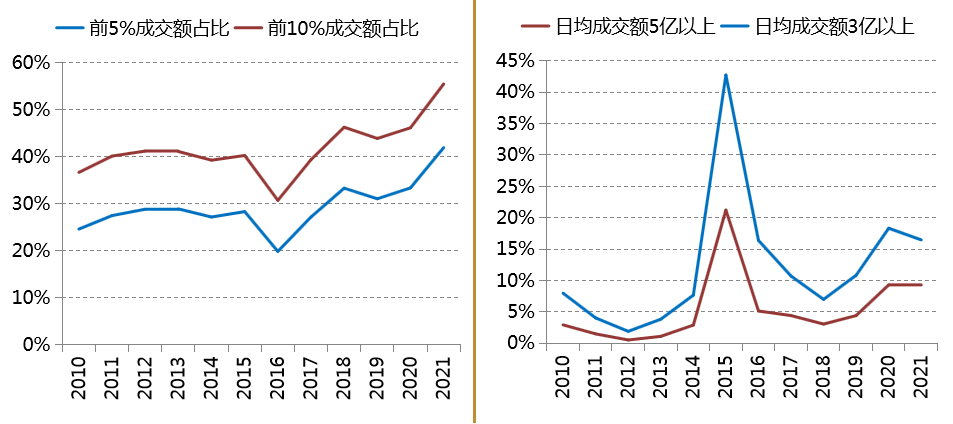

个股交投集中度提升,流动性分布差异加剧

数据来源:Wind,招商证券研究咨询部

面对不断扩容的市场,随着上市公司数量的增加和市值的扩张,有限的成交规模分布将会趋于结构化。

体现在市场微观方面,一是市场交易集中度上升,交投最活跃的前5%个股成交金额占比从2010年的24.6%上升至2021年的42%;交投最活跃的前10%个股成交金额占比从2010年的36.6%上升至2021年的55.5%。市场资金集中于少部分个股为主。

另一方面,年内日均成交5亿元以上的个股数量占比,从2010年的2.9%上升至2021年的9.4%;年内日均成交3亿元以上的个股数量占比,从2011年的8%上升至2021年的16.5%。

综合来看,少部分的个股吸收了市场交投的大部分流动性,小额成交的个股数量持续增加。

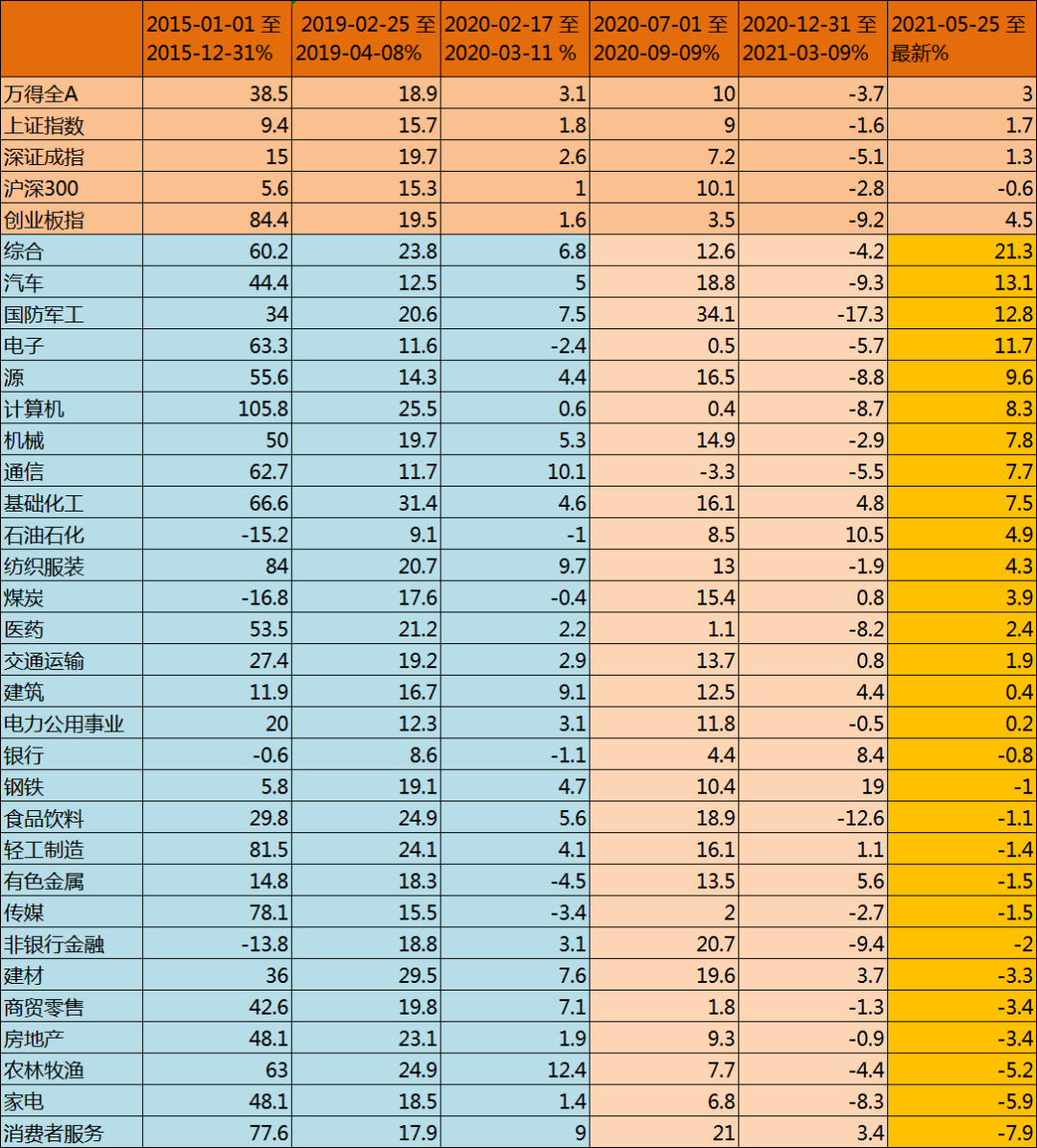

日均成交上万亿时宽基指数和行业板块表现

数据来源:Wind,招商证券研究咨询部

正是由于换手率角度的流动性相对不足,个股交投的流动性分布不均,导致市场成交虽然突破万亿,但行情仍集中在少数板块。

5月25日以来,沪深300指数下跌0.6%,明显跑输创业板4.5%的涨幅,涨幅最高的综合板块达到21.3%,而跌幅最大的消费者服务下跌7.9%,板块表现前后相差近40个百分点,这种剧烈的分化超过于除2015年以来的其他几次万亿成交水平的板块表现。

从当前的A股市值规模来看,万亿成交较难支撑市场全面走强,更多的以结构性机会为主,如市场出现向上的逻辑催化,并且成交量进一步放大,则受益市场行情的板块如券商类有望先受益。反之,如果市场成交额持续降至万亿元水平之下,行情难有大起色,节奏轮动将更快,操作难度更大。

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号