1

债市“胜率”在提高

历史上,每一轮债市大行情的诞生,都离不开周期的转变。当周期开始进入“经济下滑→货币投放→信用扩张→经济企稳”的过程,意味着一场债券牛市蓄势待发;而当周期开始进入“经济企稳→货币回笼→信用紧缩→经济重新下滑”的过程,债券熊市也难以避免。如此,周期首尾相连,带来了债市的牛熊切换。从这个角度看,未来债市将如何运行?首先要明白我们目前所处的周期位置。

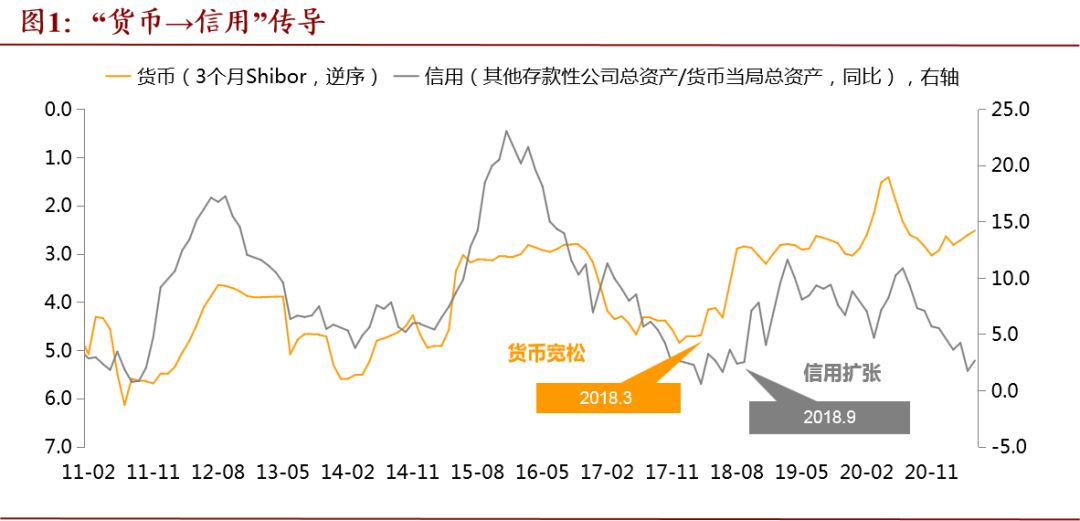

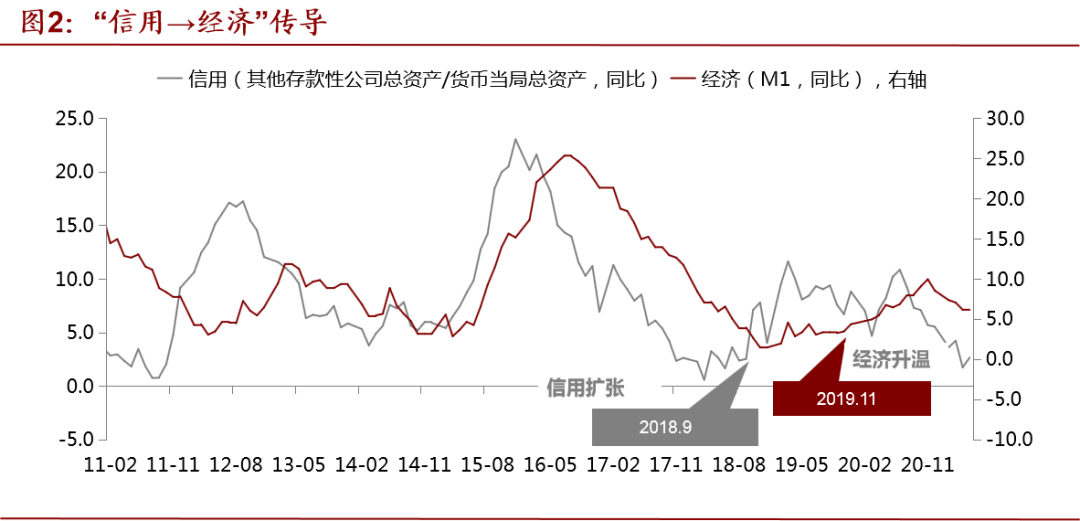

我们以三个量化指标,对上述宏观周期进行刻画,分别是:货币(3个月Shibor)、信用(其他存款性公司总资产/央行总资产的同比增速)和经济(M1的同比增速)。可以看到,作为实体经济风向标的M1增速,2019年1月之后止跌,2019年11月之后开始拉升;往前追溯,这是因为货币在2018年3月之后转向宽松,带动信用在2018年9月之后转向扩张,并经历大约一年向实体企业的施效,最终拉动经济在2019年11月启动上行。与之相一致的是,债市正是在2018年3月之后实现了熊市转向牛市的切换,在2018年9月之后出现主升浪,经历了大约一年的牛市后,在2019年进入平市,债市命运与宏观周期息息相关。

然而,这一经济指标M1增速从2020年11月开始缓慢回落。往前看,货币在2020年5月也已经提前一步结束宽松,带动信用在2020年7月结束扩张。按照最为通顺的逻辑推测,如果自此货币持续收紧,经济持续走弱,最终将跌破央行可接受的阈值范围,触发货币重新宽松,实现新一轮牛市的到来。但现实的复杂之处在于,货币并没有持续收紧而是从2020年11月进入平稳状态。这一时点与经济开始转弱的时点相重叠。由此我们看到,在货币平稳的抵抗力作用下,经济转弱的斜率非常平坦,债券市场也相应进入低波动的震荡行情。

数据来源:Wind,招商证券

数据来源:Wind,招商证券

除了周期视角外,补充两个角度也可以说明宏观因子逐渐呈现弱势:

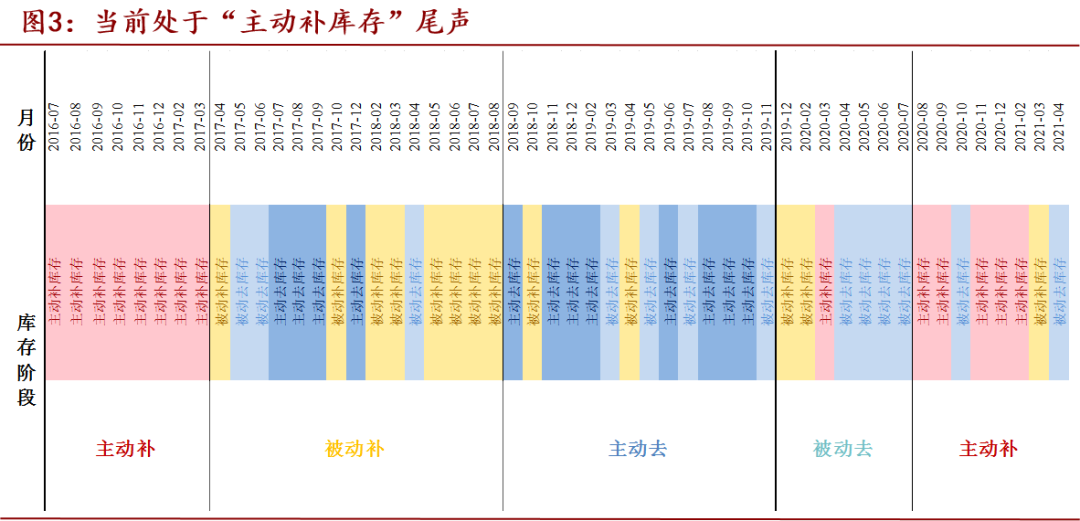

其一,从库存角度看,工业企业最近一轮的主动补库存起点是2020年8月,之后9月、11月、12月到今年1月-2月都是主动补库存,直到今年3-4月转为库存的被动状态。这意味着,主动补库存的“稳态”大概率正在打破,需求和生产两端不再持续同步扩张,而是转向重新调整适应对方,往后看将经历一段时间的被动调整,直到迎来主动去库存。

由于基本面始终是利率的最核心解释因子,主动补库存阶段的利率上行、债券熊市是最为确定的,主动去库存阶段的利率下行、债市牛市也是最为确定的,而介于二者之间,债券大多数时间是以震荡为主。因此,主动补库存接近尾声,意味着利率持续上行的风险有所消退。

数据来源:Wind,招商证券

其二,从中观层面看,排除基数干扰后,多个中观指标出现转折性变化。例如,素有投资晴雨表之称的挖掘机销量的6个月移动平均同比,自2020年11月开始回落。例如,作为地方财政重要来源的土地出让收入的两年复合增速,自2021年2月也已经开始回落。

数据来源:Wind,招商证券

2

“赔率”才是主要矛盾

宏观因子的主要作用在于帮助我们对未来利率运行的方向做出预判和解释,这一方向性的预测主要属于“胜率”的范畴。然而,仅有胜率一个维度的边际改善,并不足以确保当前市场已经具备反转的条件,与胜率紧密关联的另一个维度——“赔率”不容忽视。赔率关注的是未来可能的收益幅度,当前市场的主要矛盾是赔率不足,主要体现为:

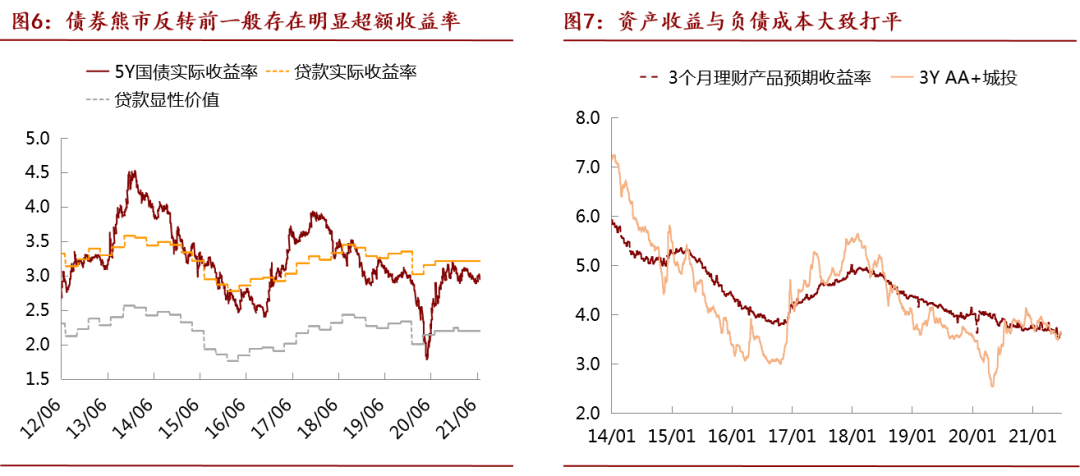

其一,债券比价优势不突出。当前,债券实际收益率和信贷实际收益率(考虑税收、资本占用、信贷隐含价值)从去年4月的罕见倒挂形态中已经修复至“平价”附近,但债券价格未见“深度折价”。与负债端成本相比,在去年11月底,3年期AA+城投到期收益率一度超过3个月理财产品预期收益率约40bp,但其后随着债市的反弹,资产-负债收益率的安全垫快速回落,当前两者基本持平。作为对比,债券实际收益率与贷款相比,历史上“熊转牛”拐点处平均高78BP,当前低77BP;与银行理财负债端成本相比,拐点处平均高141BP,当前仅高5BP,债券收益率的“安全边际”不够大。

数据来源:Wind,招商证券

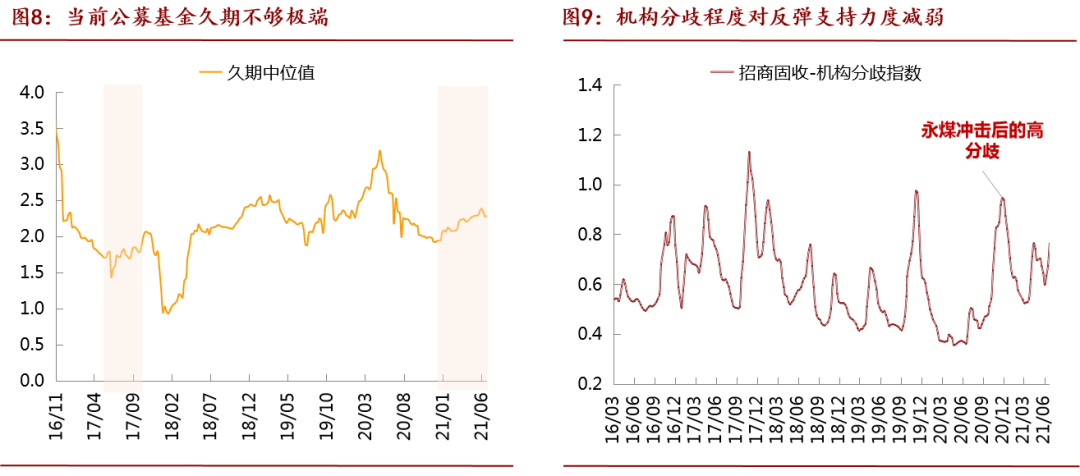

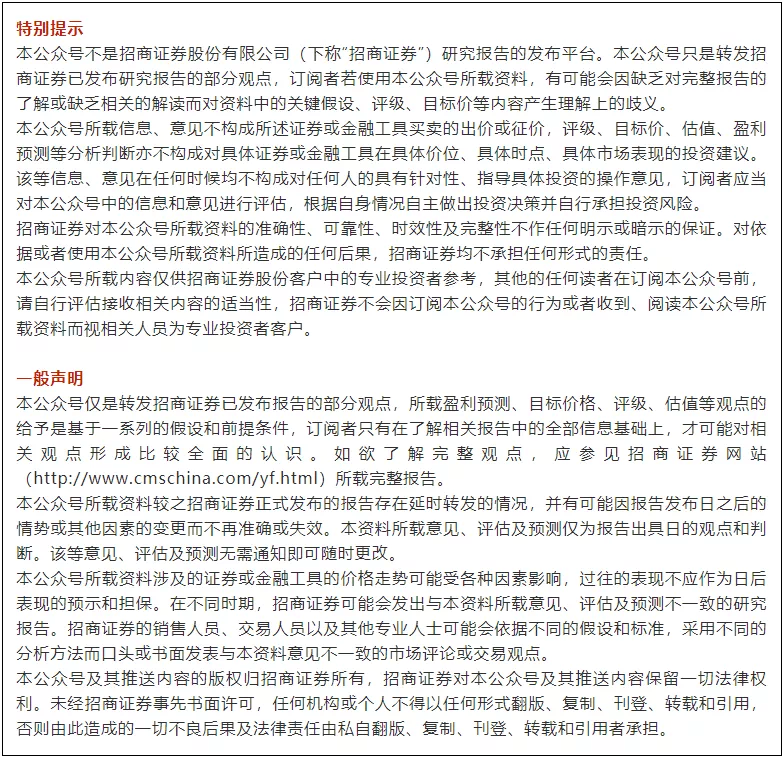

其二,市场情绪过于“中性”。公募基金久期观测是衡量市场情绪的方式之一,具体地,久期观测可以分为两个维度,一是久期的绝对水平(高或低),二是久期分歧情况(趋同或趋异)。历史上,市场从熊市向牛市过渡之前,一般会出现“极端情绪”:一方面,公募基金平均久期需要降到极低水平,意味着市场情绪降至冰点;另一方面,从久期分歧程度来看,市场一般会出现“高度分歧”,即部分投资者开始有抢跑行为。回到当前,久期位置不够极端,分歧程度已从高位回落,市场情绪过于“中性”。

其三,微观结构并不“完美”。近期部分微观结构指标发出风险预警,提示短期市场存在“超买”迹象,后续可能存在调整的风险,包括:等级利差短期内快速收窄、长期国债成交占比、超长债换手率、政金债换手率等成交指标发出预警、机构加杠杆行为有所增多。

结合赔率和胜率两个角度,当前市场仅在胜率维度出现了改善,赔率维度较难支撑一轮大牛市的到来,胜率和赔率的“双击时刻”尚需耐心等待。

数据来源:Wind,招商证券

摘自《债券市场2021年中期投资策略-赔率的困局》

作者: 尹睿哲 李晴 刘冬

发布日期:2021-06-28

分析师团队

尹睿哲:中国人民大学金融学博士研究生,IMI 国际货币研究所研究员。2018年加入招商证券,现任招商证券研发中心首席债券分析师。

李豫泽:同济大学产业经济学硕士。2017年加入招商证券,现任招商证券研发中心债券分析师。曾为新财富、水晶球、金牛奖固收团队成员。

李晴:南京大学管理学硕士。2018年加入招商证券,现任招商证券研发中心债券分析师。

李玲:复旦大学金融硕士。2018年加入招商证券,现任招商证券研发中心债券分析师。

刘冬:中国人民大学金融学硕士。2020年加入招商证券,现任招商证券研发中心债券分析师。

粤公网安备 44010402000579号

粤公网安备 44010402000579号