今天7月7日,小暑,天气有点热,而A股的市场热度也比较高。

在昨天的评论当中,我们提及到了今天周三,A股会迎来关键的一天。主要原因是昨天股指在技术层面上面临分界点,需要等待今天市场的确认。

今天A股打出了一个漂亮的反击战,三大股指出现了不同程度上涨,其中,沪指涨0.66%,深成指涨1.86%,创业板指大涨3.57%。

而个股的活跃度也明显地出现了提升,个股呈现出普涨态势,并且涨幅在9点以上的个股也达到了110家,20%涨停的有12家,市场赚钱效应较好。

1.利好“来袭”

今天市场重返升势,消息面上有利好“来袭”。

日前,中共中央办公厅、国务院办公厅印发了《关于依法从严打击证券违法活动的意见》,并发出通知,要求各地区各部门结合实际认真贯彻落实。意见全文30条,充分体现“零容忍”原则。

这也是第一次以中办、国办名义联合印发打击证券违法活动的专门文件,规格很高,意义非凡。

意见里面提及加强中概股监管,加强场外配资监测,严格核查证券投资资金来源合法性,严控杠杆率,完善资本市场违法犯罪法律责任制度体系等。充分体现了我国对打击证券违法活动、保护投资者合法权益、维护资本市场平稳健康发展的高度重视和坚定决心。这对于A股来讲,长期利好。

此外,金融稳定发展委员会第五十三次会议强调,要建设中国特色资本市场。

会议强调,当前及未来一段时期,要按照高质量发展要求,以供给侧结构性改革为主线,加强对金融领域战略性、前瞻性、基础性、针对性的问题研究。要围绕建立现代中央银行制度,完善金融监管体系,深化金融机构改革,优化金融组织结构,加强金融基础设施建设,健全金融风险防控处置机制,发展普惠金融、绿色金融、数字金融,建设中国特色资本市场。

近些年来,我国对于资本市场的支持力度越来越大,金融也被提升至我国核心竞争力的战略地位。作为金融的重要组成部分,A股也将占据越来越重要的位置。从2019年以来,A股慢牛市的格局越发明显。

政策支持下,A股未来可期。

2.锂电再掀涨停潮

今天板块方面,稀土永磁、注射器概念、储能、华为汽车、氟化工等板块涨幅居前。不过这其中表现最为突出的是锂电池板块。

锂电池板块指数涨幅高达3.24%,板块总市值来到了7.3万亿元,并有20余只个股涨停,极大地带动了市场人气。其中,容百科技、当升科技、久吾高科等更是20%涨停。

锂电池延续了此前的强势,消息面上主要因为供给端受非洲疫情持续的扰动,锂电相关产品价格持续上涨。

从价格来看,欧洲碳酸锂价格上个月暴涨11.1%,全球加权氢氧化物价格在6月份上涨了7.1%。国内工业级氢氧化锂均价由年初的52000元/吨,涨到了目前的89666.67元/吨,半年内行情上涨了72.44%。惠誉预计,供应紧张将继续推高锂价,到2025年,一水氢氧化锂预计将达到每吨17500美元。这刺激了锂电池板块走强。

目前,我国机动车保有量约3.84亿辆,其中汽车2.92亿辆;2021年上半年全国新注册登记新能源汽车110.3万辆,创同期历史新高;全国新能源汽车保有量达603万辆,占汽车总量的2.06%。

我国新能源汽车保有量占比还很小。不过新能源车代替传统燃油车仍是大势所趋。目前已有部分国家出台了燃油车退出的时间表。从这点来讲,新能源车行业未来前景广阔,锂电池需求高,板块持续走强不意外。

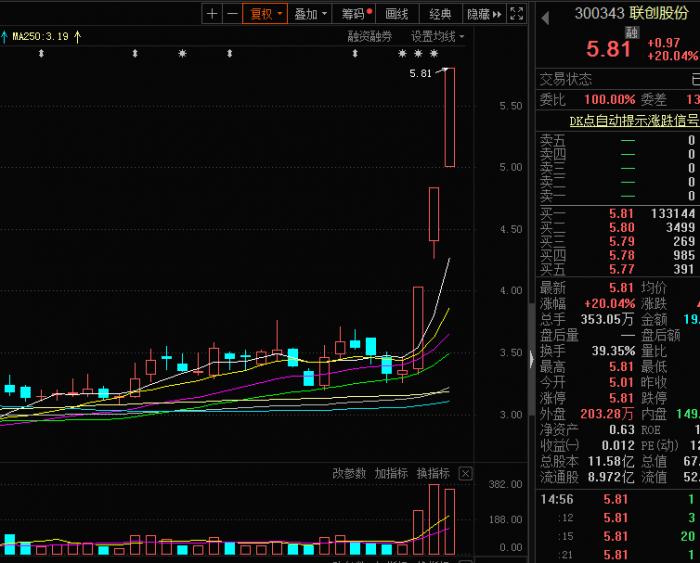

锂电池产业链细分行业较多,其中PVDF行业并不怎么引入关注,但是这几天,已有个股异动,其中龙头联创股份已连续3天20%大号涨停,暴涨73%。行业值得关注。

PVDF即锂电池粘结剂,在锂电池中,它极少的用量发挥了重要的功效。

锂电辅材主要包括溶剂和粘结剂,溶剂主要作用是溶解正负极活性物质,而粘结剂主要作用是将活性物质粘结在集流体上,辅材用量一般为2%-5%,相比四大材料,成本占比较小,但是作用重要,而PVDF正是正极最常用的粘结剂,使用占比达90%以上。

PVDF粘结剂用量占正极材料的3%,但极少的用量发挥了重要的功效,作为将锂电池电极活性物质粘附在集流体上的高分子化合物,不仅作用于粘结和保持电极活性物质,还能增强电极活性材料与导电剂以及活性材料与集流体之间的电子接触,更好地稳定极片的结构。

PVDF面临供需格局紧张,价格上涨趋势有望延续至2022年。

随着新能源行业锂电进入景气期,近期PVDF面临着供不应求的紧张格局,价格一路走高。从数据来看,近3个月PVDF粉料、粒料价格已从7万元/吨上涨到14万元/吨,而锂电用途也从11万元/吨上涨到15-20万元/吨,预计该上涨趋势有望延续至22年底。

从供给端来看,目前行业11家公司的PVDF总产能约8.59万吨/年,占全球PVDF产能的60%以上。但是实际产量难以满足下游锂电激增的需求。在建产能“远水难解近渴”,企业普遍在2021年才启动项目。PVDF的扩产周期约为2-3年,除联创股份0.8万吨/年,2021年缺乏高确定性的扩产。同时其上游原料R142b(二氟一氯乙烷)由于对臭氧层有破坏、并且存在温室效应,国家严格控制,也在供求紧张下价格发生飙涨。根据《蒙特利尔协定书》,发达国家已基本停止生产R142b,我国亦不断削减制冷剂生产配额,投资新建项目意愿低,后续或长期面临供需紧张格局。

行业个股主要包括:

东岳集团(0189.HK):权益产能10000吨,有生产142b配套产品,PVDF含税价每上涨1万/吨增厚净利润为0.8亿元。

联创股份(300343):权益产能7200吨,有生产142b配套产品,PVDF含税价每上涨1万/吨增厚净利润为0.5亿元。

东阳光(600673):权益产能2000吨,无生产142b配套产品,PVDF含税价每上涨1万/吨增厚净利润为0.2亿元。

龙星化工(002442):权益产能2000吨,无生产142b配套产品,PVDF含税价每上涨1万/吨增厚净利润为0.2亿元。

巨化股份(10000):权益产能10000吨,有生产142b配套产品,PVDF含税价每上涨1万/吨增厚净利润为0.8亿元。

璞泰来(603659):权益产能3000吨,无生产142b配套产品,PVDF含税价每上涨1万/吨增厚净利润为0.2亿元。

【风向研报】7月7日开盘低位关注的PVDF个股,巨化股份(600160),录得4.04%价差。

关注的原因还包括:

1)被低估的氟化工产业龙头

公司是我国氟化工龙头企业,拥有三大核心竞争优势:具备完整的氟化工产业链,产业布局包括上游氢氟酸、中游制冷剂、下游含氟新材料;主导产品规模国内领先。根据百川盈孚,公司拥有二代制冷剂 R22 产能 15 万吨,三代制冷剂产能 22 万吨;核心业务氟化工处于国内龙头地位,不仅制冷剂品类齐全,囊括从第二代至第四代的主要单质、混配品类。并且持续布局包括 PTFE、PVDF、FKM 在内的高附加值氟材料,中长期成长路径清晰。

2)全球供给侧改革在即,制冷剂行业或迎超级景气周期

制冷剂行业存在冻结、削减其供给端的国际公约《蒙特利尔协定》。在我国,协议以 2020至 2022 年各厂商平均产量份额作为基准,自 2024 年开始冻结第三代制冷剂供给。我们认为未来三代制冷剂将迎来超级景气周期,远超二代制冷剂过去的两轮景气。

3)行业正处周期底部,巨化产量份额领跑行业

目前配额制定基线期已过半,一方面,三代制冷剂产能增长开始迅速放缓;另一方面,三代制冷剂行业集中度持续提升。巨化凭借一体化优势以及渠道战术,牢牢把握十年一遇的三代制冷剂配额布局机会,积极提升产销量。从短期、中期看,随着制冷剂周期底部反转,公司将迎来较大业绩弹性。从长期看,其新材料业务将打开中长期成长空间,业绩拐点可期。

更多详细资讯,请关注文末【风向研报】

风险提示:以上为2021年5月1日至2021年7月7日期间内风向研报部分真实案例,主要借此案例展示机会发现、投资建议、风险控制的服务过程,不作为荐股依据,客户据此操作风险自担。单一个股展示不代表全部业绩展示,过往业绩不代表未来,也不代表未来业绩的承诺,股市有风险,盈亏自担。

3. A股后市

技术面上,近日大盘围绕着120天均线反复争夺,而今天在关键的时间点,大盘再一次企稳在120天均线上方,并且是收复了5天均线。基本上这也意味着这一轮大盘的洗盘或已结束。既然大盘不下去,那么将会向上寻求突破,中期目标依然是前期年内高点3731点。

技术指标方面,大盘60分钟MACD也出现了低位金叉背离的走势,技术上这是看涨的信号,接下来大盘转为反弹行情的概率较高。

与此同时,今天北向资金大幅净流入了43.7亿元,而两市成交量连续5个交易日维持在1万亿元上方,显示市场的主力资金并未走远,A股后市仍然是可以期待的。

所以综合上述,今日A股迎来了利好消息,而技术层面,市场洗盘或已结束,接下来,A股或迎来新一轮上涨行情。

【风向研报】由越声理财出品,21世纪经济报道旗下21识库为独家渠道,快速获取最新资讯,更有专注A股投资超过20年的业内元老级投研团队,深度挖掘个股价值。

看准风向,选对股票

专业、机会、效率,为你甄选优质标的

体验价,9元/周

点击按钮,马上体验

【风向研报】由越声理财出品,21世纪经济报道旗下21识库为独家渠道,快速获取最新资讯,更有专注A股投资超过20年的业内元老级投研团队,深度挖掘个股价值。

(本文由越声理财(zx0027)提供,观点仅供参考学习,不构成投资建议,操作风险自担)

粤公网安备 44010402000579号

粤公网安备 44010402000579号