我们认为,随着全球各经济体从疫情冲击中逐步恢复,三驾马车中消费将好于出口和投资,拉动我国经济稳步增长。受益于“宽货币+紧信用”的宏观政策环境,利率债与高等级信用债将成为首选配置的资产类别,而低等级信用债由于前期积累的信用风险因素仍将承压。股票市场方面,从长周期来看,我国股市仍处于结构性牛市中,中期角度来看,市场仍处于震荡调整期不变。

上半年宏观经济回顾及下半年展望

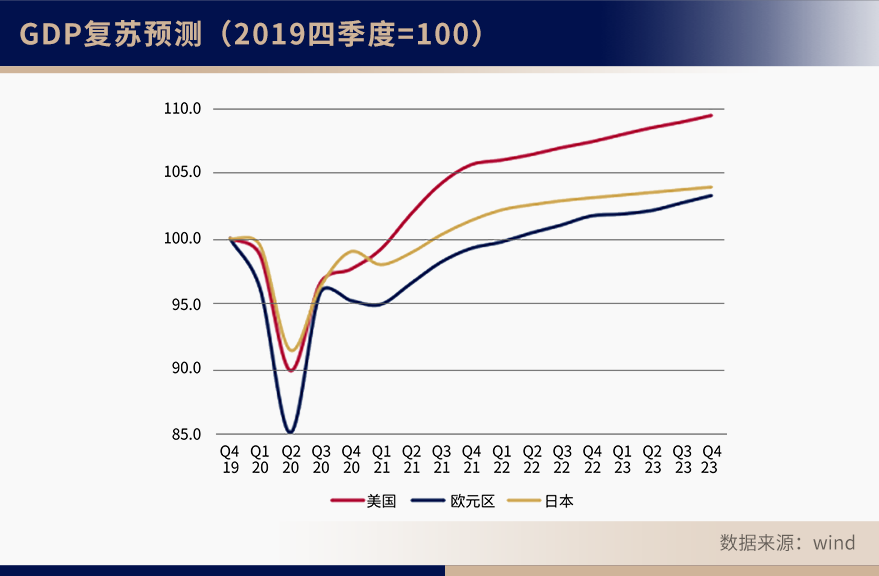

美国引领全球经济复苏,各国通胀呈现冲高回落的趋势,复苏持续在路上。

回看国内,GDP增速在今年一季度达到高点,随后放缓,我们预计在今年四季度之后,会进入平台期,而更长期的将维持在5%左右的增速。

我们预计,未来经济的三驾马车中消费大概率强于出口和投资。

出口:前期受疫情影响,海外生产能力受影响,对于国内进口需求增加,但随着海外疫情逐渐恢复常态,中国出口回归疫情前常态。

投资:在严控地方政府债务和房地产严监管的背景下,基础设施建设和房地产投资承压。制造业呈现两极分化态势,高新科技制造业(例如航空航天、计算机、医疗设备等)投资快速增长,传统制造业依旧低迷。

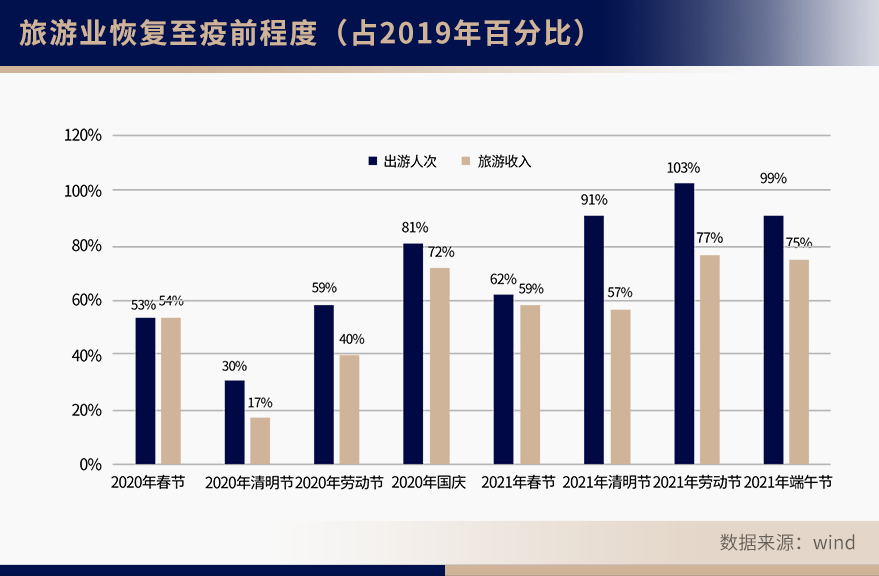

消费:从旅游业恢复情况来看,目前节假日消费仍未恢复至疫情前水平。随着劳动力市场和可支配收入的改善,以及疫苗的快速接种,我们预计后期消费场景恢复将带动消费增速重回向好轨道。

上半年债市行情回顾及下半年展望

回顾上半年债券市场,收益率呈现出利率债震荡,信用利差先压缩后扩大的行情。六月受季末流动性需求效应的影响,债券市场出现部分抛售行情,导致市场整体下跌。随后,央行加大逆回购操作规模至300亿,表现出维稳的态度,整体债券市场收益率近期又恢复至六月下跌前水平。

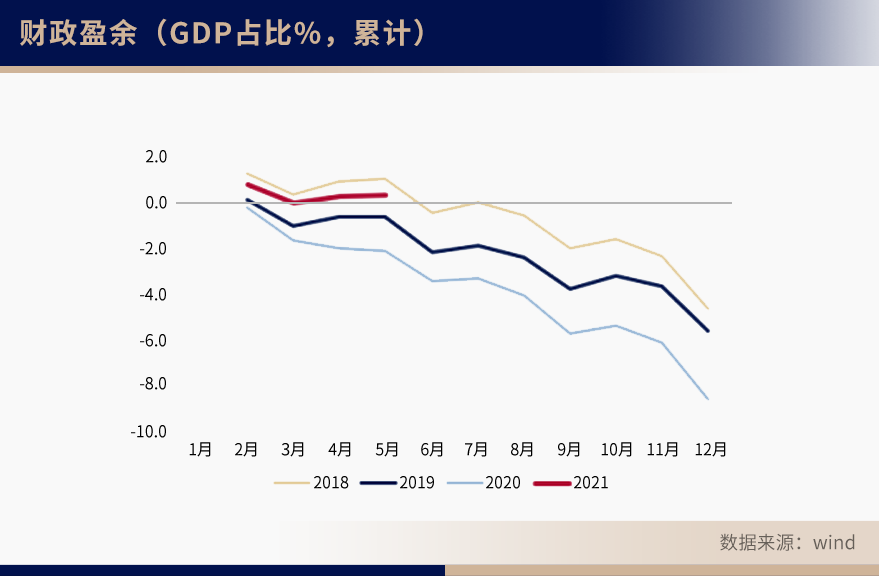

展望下半年,财政政策有望更积极和货币政策以稳为主,护航稳增长。

财政政策:回看2018-2020年,财政支出都高于上一年同期,但在今年严控地方政府债务的背景下,今年1-5月份财政支出增速放缓,赤字率低于疫情前同期水平。我们预计下半年地方债发行加速,将推动财政支出小幅提速。

货币政策:央行在6月底首次打破百亿逆回购规模,加量投放流动性,维稳货币市场。银行间利率有望在合意水平附近的区间波动,为企业提供更好的融资环境。社融增速持续走低,宏观杠杆率持稳,下半年社融下滑速度预计趋缓。

因此,我们对利率债与高等级信用债偏乐观,中低等级信用债保持观望。具体来看:

利率债:在“宽货币+紧信用”的友好政策环境下,利率债作为无风险债券,或是首选配置的资产类别。

信用债:随着社融增速下降,紧信用趋势仍将延续,好资质信用债呈现稀缺效应,现有存量的信用债利率将走低,由于许多企业习惯于“借新还旧”,再融资环境恶化,我们认为部分信用债的信用风险较高。

可转债:可转债与权益市场具有高度相关性。我们会更关注估值与盈利的匹配度,以及盈利的持续性。

上半年股市行情回顾及下半年展望

2021年上半年的股市,从总量层面看,呈现震荡的特征,同时结构和节奏的变化有加快的趋势。

回顾今年上半年股市表现及我们的投资策略,呈现了明显的三个阶段:

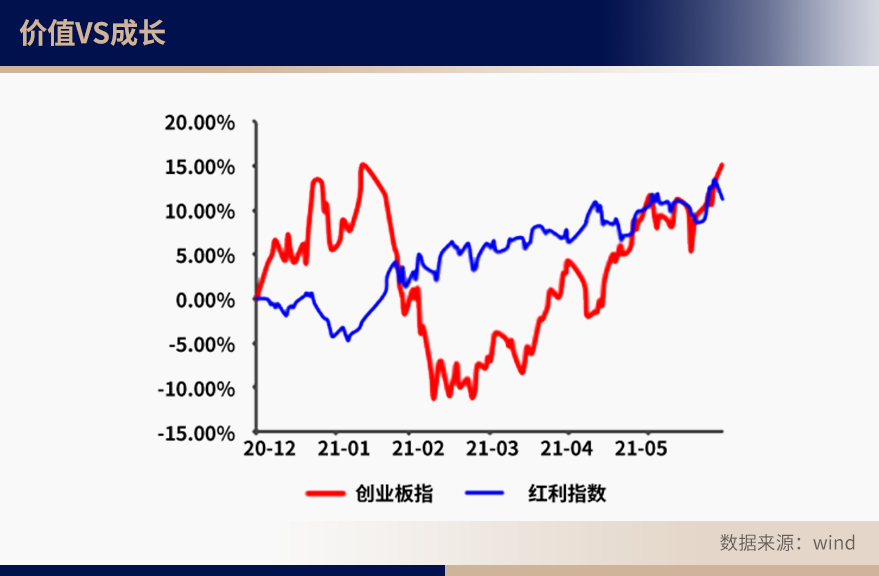

年初至农历春节前,延续了过去两年的“茅指数”躺赢的特征,各行各业的龙头股纷纷加速上行。这段行情其背后的本质驱动因素是公募基金爆量发行的趋势加仓行为。在此期间,我们采取了顺势而为的策略,在适度追随趋势的同时保持一分警惕,高度重视风险收益比,警惕估值泡沫。

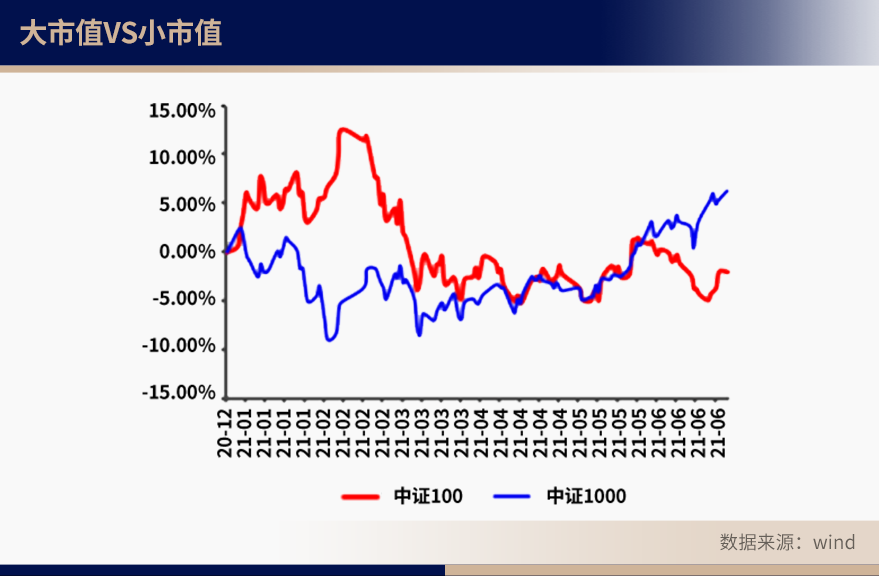

春节后至3月中旬,市场风格大幅逆转,小市值/价值/周期股开始战胜了大市值/成长/消费医药股。这背后的直接驱动因素是美债利率的上行和市场的自我调节。在此期间,我们采取了低仓位策略,同时,组合结构上采取了更加均衡的杠铃策略,即价值/成长,大小市值和行业的平衡。同时,对于信心较强的个股,采取了逆势加仓的策略。

3月中旬到当前,呈现成长股领涨的景气度驱动阶段。在美债利率停止上行,国内政策“不急转弯”,人民币升值背景下,市场趋于活跃,外资持续流入,景气度越高的行业(例如医药和新能源)涨幅越大。在此期间,我们关注医药、新能源和半导体等景气度较好的赛道的同时,采取了更加积极的仓位策略,力争获取更高收益。

展望未来,我们认为未来1-3年,我国股市或将仍处于结构性牛市。长期结构性牛市的根本原因是因为中国当前进入高质量发展阶段,宏观政策“稳”字当头,市场再出现过去指数层面的大涨大跌现象的可能性较小,未来可能是一批符合高质量发展特征的、具有品牌能力、规模优势、制造优势和技术优势的好公司带领的结构长牛。长期结构性牛市的直接原因是外资增配中国以及居民增配权益的大趋势仍将长期持续。

从未来半年至一年的维度来看,我们认为目前市场处于震荡调整期。震荡期是解决两个问题,第一是结构性高估值的问题,第二是风格平衡的问题。

高估值问题:本质上这批公司随着时间的推移,价值是在增长的,而股票回落又有助于向价值靠拢。而由于近期部分高估值股票又出现了上涨,我们认为接下来会出现一定程度的调整。

市场生态平衡问题:市场此前太过极端,一批中小市值的好公司估值很低,而大市值公司估值很贵,当前此问题相比于年初已经有很大程度的缓解。

放眼第三季度,我们对A股市场整体偏谨慎。从投资策略来看,我们将“节奏和结构”两手抓。节奏上,中报行情有望延续至七月中下旬,海外股市由于Taper预期以及拜登加税双重因素叠加或将承压,A股本身下半年也有盈利增速下行的压力,因此市场风险可能增加。结构上,受益于PPI见顶回落,制造业成本有望缓解,我们将关注受制于此的中游制造业公司。下半年专项债等发行或加速,也有利于拉动基建和制造业投资。科技和先进制造业仍将是未来相当长一段时间内政府和社会资源重点投入的方向,投入强度将维持较高的水平,半导体/新能源等方向长期战略性看好。而对于周期股/估值较贵的消费股,我们短期较为谨慎。

——汇华理财投资部

风险提示,以上不代表汇华理财有限公司投资建议,市场有风险,投资需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号