作为市场公认的核心资产和牛股辈出的板块,医药股的忽上忽下,吓蒙了不少投资者。

7月6日,年内反复走强的医药医疗股全线大跌,主力资金流出近300亿元,CRO、医疗器械、生物疫苗等板块无一幸免。然而,令人出乎意料的是,隔日医药板块就来了个大反转,CRO概念强势领涨,多只千亿市值股票迎来反弹,其中,龙头股迈瑞医疗更是狂拉5%,重新唤起了投资者的信心。

很多投资者疑惑,强势的医药股,为啥有点风吹草动就大跌呢?医药行业的投资逻辑到底是啥?下半年还有没有机会?

医药股全线大跌,到底缘起何方?

说起医药板块,大家普遍认为它是个值得投资的好赛道,这背后的逻辑就在于具刚需、长牛两大特点。

众所周知,生病就医用药是人类的基本需求,随着人口的增长及老龄化问题,人们对健康的日渐重视,疾病谱的变化等等,都带来对医药的巨大需求,相比其他行业而言,对医药的需求受宏观经济的影响较低,在其他行业下行时,会有较强的抗跌性防御性。

进一步来讲,医药行业刚需特性主要体现在两个方面:一是医药行业的收入增速基本上是2倍于GDP增幅,二是从资本市场上看,医药行业公司估值基本上是1.5-2.5倍于大盘平均PE。

此外,医药行业被全世界反复证明是长线牛股的集中营。以美国市场为例,1957年-2009年,涨幅最大的公司中10家有6家是药企,市值动辄达1000—2000亿美元。印度、英国、以色列医药行业更是牛股辈出,可谓是全市场数一数二的行业。反观中国,据wind统计,过去二十年,医药生物板块以240%的涨幅位居第三。

尽管医药行业是众人眼中的好赛道,但不可忽视的是,短期内,其股价走势依然受到众多因素的影响。

7月6日,年内表现颇为强势的医药股惨遭捶打,医疗器械下跌2.9%、生物制品下跌2%,如果再细分的话,CRO(医药研发合同外包服务机构)板块直接跌了近9%,可以说粘医药就跌,医药股的走低,也直接导致创业板下挫1.8%。受板块调整影响,相关医药医疗ETF同样大跌,华宝中证医疗ETF跌4.94%,国泰中证医疗ETF跌4.72%。

对于医药板块的暴跌,市场普遍认为,导火索或为药品监督局发布抗肿瘤药物临床研发指导原则征求意见。

7月2日,国家药品监督管理局药品审评中心(CDE)发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿。意见稿的核心是,新药研发应以为患者提供更优的治疗选择为最高目标,要以临床价值为导向,提升患者治疗获益。

换句话说,CDE认为搞研发就好好搞,做出高质量的产品,如果研发产品效果还不如已经存在的产品,光有数量没有质量的假冒伪劣型创新就不要乱申报了。市场担忧Me too类创新药(又叫派生药,是避开“专利”药物的产权保护的新药研究)研发变化导致对cxO、创新药等热门赛道景气度的影响,进而引发相关板块出现调整。

不过,针对这一新政,市场上也有另一种声音,目前仍在意见征求阶段,对已处于临床研究的新药研发影响有限。

同泰基金表示,近期第五批仿制药集采有序落地,基本在预期之内,从长期来看,产业升级趋势不变,创新药是我国药品市场未来发展的核心路径。

如果说新政的发布只是一个催化剂,那么,医药股大跌的主导因素则是高估值问题。对于医药行业来说,由于其刚需特性,企业经营本身变化不会这么大,只能说明大家的预期发生变化了,特别是仍在高位的情况下。

春节之后医药行业快速上涨,尤其是基本面较好的成长股股价、估值水平都创了新高,公募基金配置医药行业的比例也接近历史新高,因此,不少机构认为,医药板块短期出现较大回调,是为了短期消化估值。

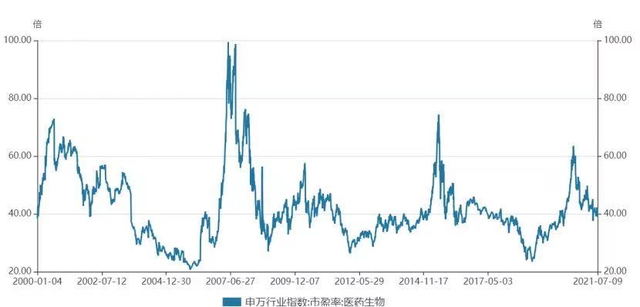

年初以来,随着医药股的走高,板块估值也一路飙升。据wind统计,截至7月2日,医药生物估值达42.23倍。近日,医药股的急跌致使其估值回落至39倍左右,但这一数值依然高于券商给出的全年34倍左右的估值水平。

此外,同泰基金表示,近期医药板块调整较多,主要是受板块轮动影响,光伏、芯片、新能源等其他板块分流了部分资金。

医药板块值不值得长期坚守?

虽说医药行业是个黄金赛道,但近日医药股持续下行,投资者多少有点压力。

毕竟上半年医药股高歌猛进,多数细分板块均有行情表现,显示了市场对医药的追捧和亢奋情绪。当下,投资者不免担心,医药板块还值不值得坚守?

事实上,前文有提到,当前医药股的下跌更多来自资金和情绪面因素,并非基本面景气度反转。

这一点从业绩上就能看出来。截至目前,A股累计56家上市药企发布了2021年半年业绩报告,多只医药股净利大增,其中,热景生物实现净利润13.8亿元到16亿元,同比大增700倍。

回看当下,医药行业创新升级、消费升级的逻辑并未发生变化,内部有很多新技术、新模式驱动下的新兴公司涌现,因此,不少机构认为,下半年医药板块依然存在结构性机会。

另外,医药医疗行业具备消费和科技双重属性,从上游制造到终端服务,整体产业链足够长,产业的景气度能够在上下游持续轮动,即便是遭遇到18年带量采购以及疫苗事件的影响,行业本身仍显示出强大的韧性,是一个值得长期投资的赛道。

农银医疗保健股票基金经理梦圆就指出,国内还有很多未被满足的医疗需求,与发达国家的人均支出依然存在差距,国内医保支出稳定增长,商保支出,个人医疗支出都还在快速增长阶段,医疗板块充满机遇。

综合市场多方观点,当前医药行业整体估值处于历史中位水平,部分核心资产估值水平相对高位,考虑到部分公司的高景气度,业绩具备较快增速,下半年市场进入估值切换后,预计估值将回归相对合理水平。

具体而言,创新药、医疗器械、医美三大细分赛道值得关注。

其一,创新药和CXO的投资机会,这个领域市场关注度比较高,基本面非常强劲,业绩上的压力较小;随着集采常态化、医保谈判等政策的推行,创新成为医药产业发展的大趋势,预计2023—2026年有望迎来国产创新药黄金发展期。

其二,医疗器械面临估值修复的投资机会。自2019年以来,市场对高值耗材集采有了较长的预期,相关板块、标的回调较为明显,估值压制得也比较厉害。从机构持仓看,目前相关板块持仓不多,因为高值耗材集采政策尚未落地,风险没有完全释放,所以市场对该板块处于观望状态。

其三,医美。医美行业是一个朝阳行业,其中医美产品端具有较高的医学门槛和监管审批门槛,竞争壁垒较高,商业模式好,A股相关公司也具有较好的质地,但目前相关公司估值非常高,可能面临一个短期估值消化的问题,中长期看仍是投资较好的选择。同时医美板块出现了很多跨界转型的公司,其中良莠不齐,在市场追捧医药板块的情绪下,积累一些风险,投资者需要仔细甄别。

具体操作上,安信基金指出,CXO、创新药等高景气赛道,需要等待估值的调整和基本面的兑现。另一方面,特色原料药、疫苗等细分板块经过前期调整已经有很多个股有比较好的长期布局时间,看好这些领域的个股机会。

毕竟,医药行业细分领域的知识较多,难度非常大,还需要担心个股受医药集中采购的不利影响。

对于普通投资者来说,选择基金重仓持有的股票,可以大大降低遇到个股黑天鹅的事件,对于中小投资者来说选择行业基金,能够赚取行业发展的平均收益,也是一个不错的选择。

收益上看,据wind统计,年初以来,多只医药生物概念基金涨幅涨幅超过20%,其中,金鹰医疗健康产业、南方医疗保健涨超26%。药明康德、迈瑞医药等多只医药股成为机构重仓标的。

总体来看,由于医药行业天然的非周期属性,因此行业公司很少出现业绩忽高忽低的情况,值得投资者长期关注。

然而,不可忽视的是,再好的行业也不会只涨不跌。当市场情绪悲观时,我们也不妨冷静下来,重新审视基本面,评估当初买入的逻辑是否发生改变,如果成长逻辑未变,不妨坚定持有。当然,在经过重新评估之后,若企业长期成长性发生重大变化,也要果断卖出,绝不拖沓

粤公网安备 44010402000579号

粤公网安备 44010402000579号