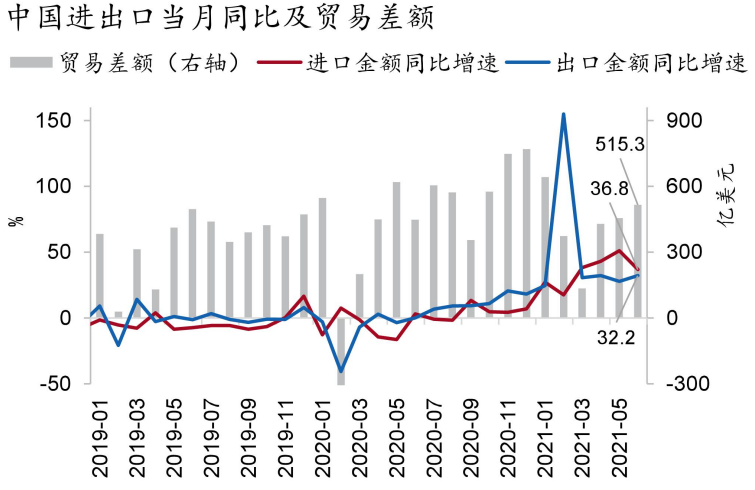

按美元计价,6月我国进出口总金额5,113.1亿美元,同比增长34.2%,比2019年同期增长36.2%,两年平均增长16.7%。其中,出口2,814.2亿美元,同比增长32.2%(市场预期21.4%),比2019年同期增长32.5%,两年平均增长15.1%;进口2,298.9亿美元,同比增长36.8%(市场预期26.2%),比2019年同期增长41.2%,两年平均增长18.8%;贸易顺差515.3亿美元,同比增长15%。

图1:6月进出口保持强劲增长

资料来源:WIND、招商银行研究院

一、出口:“疫苗复苏”带动出口超预期增长

6月出口金额接近两年内历史高位,两年平均增速较上月边际上行了4pct,环比增长6.6%。出口超预期增长主要受海外复苏的需求扩张和我国“替代效应”维持强劲所推动,这两项因素也预示出口景气难以长期延续。从印度、越南以及我国6月的出口情况来看,海外需求扩张形成“收入效应”拉动了全球出口总量增长。外需总量扩张下,出口结构上表现出消费品增速维持高位和制造业中间品增速的回升,但随着“疫苗复苏”推进,消费品增速预计将回落,制造业中间品的“替代效应”也将趋弱。5月以来我国制造业PMI新出口订单分项持续落在收缩区间,与出口表现形成反差,背后原因在于出口订单从接单到实现出口存在时滞,根据以往数据来看,出口增速拐点约落后PMI新出口订单5个月。因此不论从结构还是从领先指标来看,出口景气度预计在四季度随西方疫苗复苏明显加速而出现拐点。

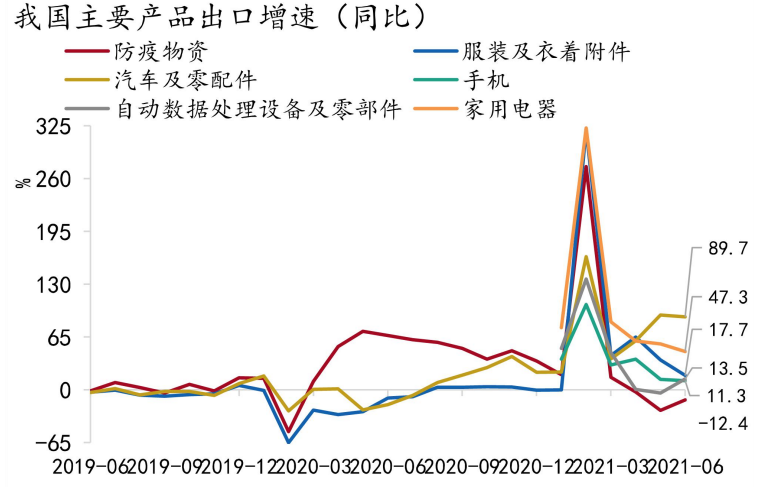

分产品看,6月我国主要出口商品增速呈现结构上的转变,表现为部分原材料和中间品增速边际大幅上行,同时前期增长强劲的消费品增速回落较慢。一方面,机电产品出口增速边际上行,同比增长31.2%,对总出口增速贡献了18.2pct,自动数据处理设备和集成电路、成品油和铝材等原材料增速也大幅上行,这些商品出口增速的回升可能与海外制造业产业链的修复带动原材料和中间品的需求有关。但随着其他国家供给进一步修复,我国这类商品出口的景气恐难持续。另一方面,与海外地产后周期相关的家电、家具等耐用品,与出行社交相关的汽车、服装、鞋靴、箱包等产品、以及手机等商品增速虽维持高位,但边际上已有所回落。后续随着这些的消费品需求脉冲的减弱和海外服务消费的修复,这些类别商品对出口增速的正向拉动也将趋弱。

图2:除防疫物资外主要出口商品保持高增长

资料来源:WIND、招商银行研究院

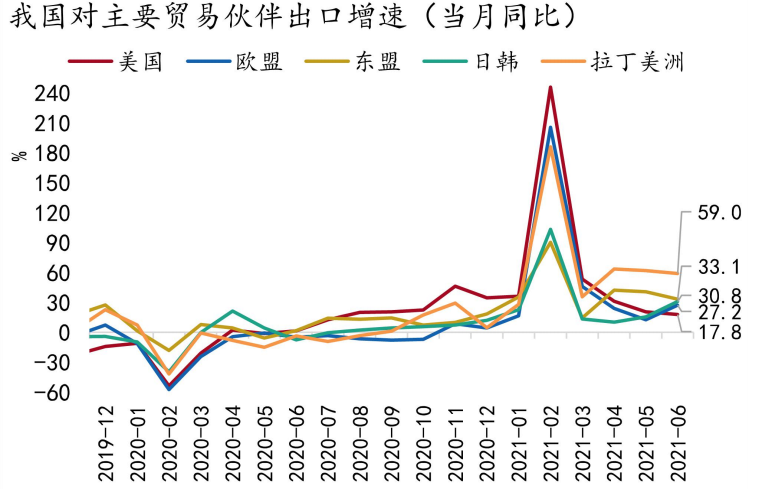

分地区来看,我国对除美国外主要贸易伙伴出口金额同比边际上行,东盟和欧盟是出口的主要贡献。其中,6月我国对美国出口增速边际放缓但仍处于高位(17.8%),这与美国近期生产修复带动供需缺口趋于收敛但仍处于较高水平的情况相一致。6月我国对欧盟和日本出口增速边际大幅上行了14.6pct和21pct,可能与经济修复和举办大型赛事带动其需求持续扩张有关。除发达国家外,6月我国对东盟和拉美地区国家出口增速仍处于高位,均实现33%以上的同比增长,一方面可能受这些国家对防疫物资需求的支撑,另一方面可能与产业链修复带动相关商品需求的增长有关。

图3:对前四大贸易伙伴出口增速维持高位

资料来源:WIND、招商银行研究院

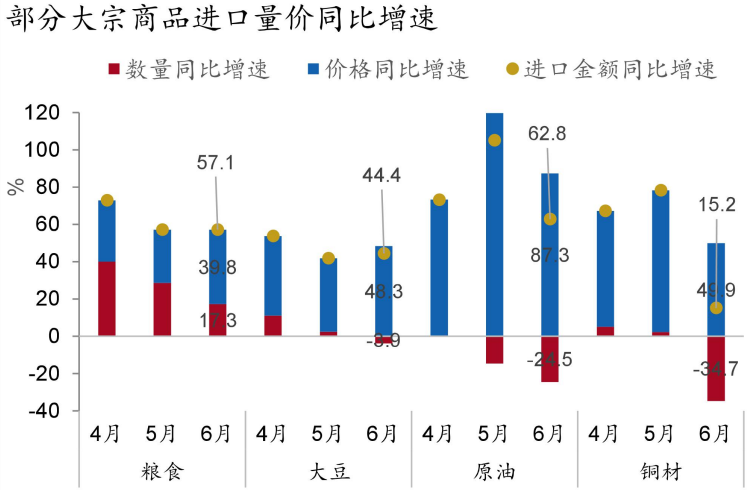

二、进口:大宗商品涨价持续推动进口增长

6月进口金额两年平均增速较上月提高6.4pct,大宗商品涨价仍是进口增长的主要推动。6月RJ/CRB商品价格指数增速虽边际放缓,但月均值环比仍上涨2.7%。大豆、原油和金属类主要大宗商品进口数量均同比下降,价升量跌的情况更为普遍。

图4:大宗商品进口增长仍然受涨价驱动

资料来源:WIND、招商银行研究院

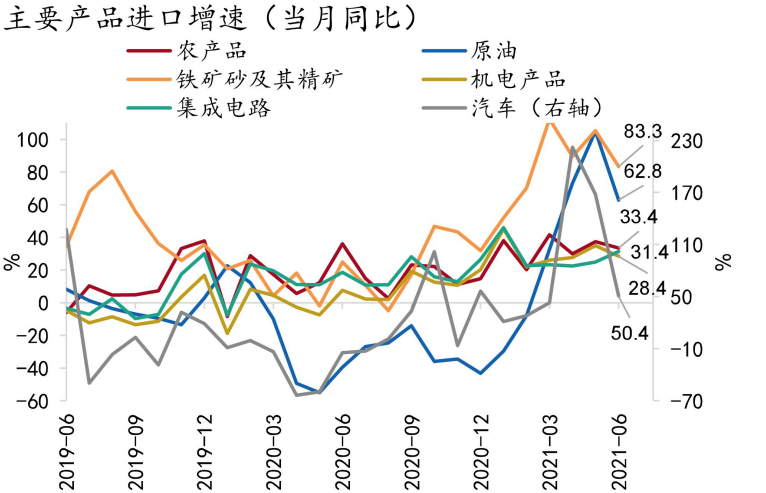

分产品看,6月主要产品进口增速均维持高位。其中,原材料类的农产品、铁矿砂、铜矿砂进口同比增速持续处于高位但边际有所放缓,且增速主要由价格上涨所贡献,或反映出国内限产和内需偏弱的情况下大宗商品涨价对进口数量的抑制。其他主要进口商品中,机电产品、集成电路、汽车等也维持高增长,反映出我国对传统进口产品需求保持稳定。能源项下的原油和天然气进口增速维持高位,但原油价格增速边际下行,进口量进一步收缩,而天然气进口则表现为量价齐升。

图5:汽车和机电进口增速维持高位

资料来源:WIND、招商银行研究院

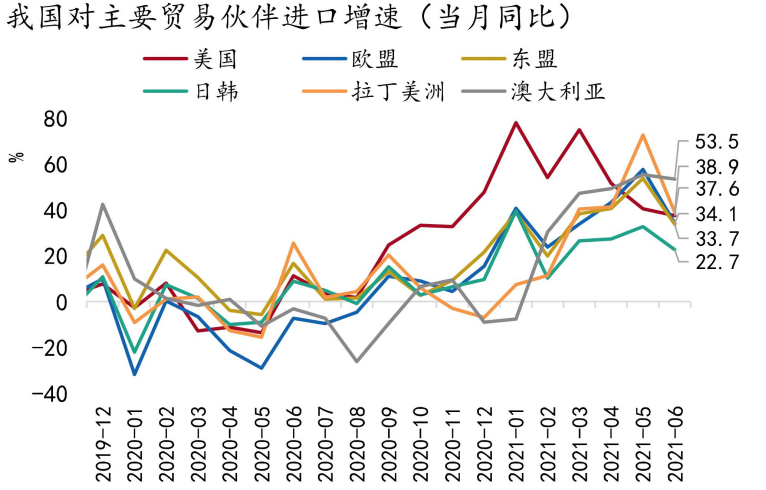

分地区来看,中国自主要贸易伙伴的进口金额同比保持高增长,但整体边际放缓,主要受去年基数抬升影响。从同比来看,6月我国自美国、欧盟和东盟进口增速保持在33%以上,此外自澳大利亚、拉丁美洲国家等主要原材料出口国的进口增速也处于高位。从贡献来看,欧盟、东盟和澳大利亚是进口增长的主要贡献地区,但贡献均边际下行。

图6:对主要贸易伙伴进口增速边际放缓

资料来源:WIND、招商银行研究院

三、前瞻:出口结构转变预示景气拐点

2021年6月我国进出口保持景气,出口受疫情后需求脉冲和制造业产业链修复的双重支撑增速上行,进口受大宗商品涨价和传统进口产品保持平稳带动,贸易差额扩大。前瞻地看,出口方面,出口结构转变虽然带来短期的超预期增长,但“疫苗复苏”下景气恐难持续,预示拐点将在四季度随海外供需缺口收窄而出现。进口方面,大宗商品价格增速已有所放缓,但尚未见明显回落,未来1-2个月进口仍将受涨价效应推动,但国内限产内需偏弱的情况下,进口数量走弱的情况可能将更加普遍。

-END-

本期作者

谭卓 宏观经济研究所所长

王欣恬 宏观研究员

粤公网安备 44010402000579号

粤公网安备 44010402000579号