价值与成长,或许是投资中的永恒话题之一。

在2019-2020年间,以科技、医药、新能源车为代表的新兴领域成为A股的投资热门,市场成长风格占优,而今年以来,顺周期、低估值板块领跑,市场似乎又刮起了价值风。若将时间轴拉长来看,A股市场中的价值风格与成长风格也常常切换,不曾停歇。

在投资中,与这两种风格对应的也有两种投资方式——价值投资和成长投资。它们各自有什么特点,投资者又该如何理解和选择?

价值投资VS成长投资,如何区分?

不妨先来看下两位投资大佬的例子:

“股神”巴菲特是价值投资的代表人物,可口可乐的经典案例一直被人津津乐道。

1987年,可口可乐公司陷入困境,年底的股价为38.1美元,每股净利润为2.43美元。可基于对可口可乐“内在价值”的认可,巴菲特大量买入其公司股票且长期持有。最终,加上股息收益,可口可乐30年来为巴菲特带来了近300亿美元的回报,也成为他最经典的价值投资案例。

另一位是有着“成长投资先驱”称号的费雪,摩托摩拉、德州仪器的购入,是他在成长投资领域的“成名作”。

当时的摩托罗拉在半导体行业并不领先,市场对这家公司的认识首先是电视机业务,其次才是半导体业务。但事实上,摩托罗拉当时的通讯部门已贡献公司收入的一半,也正因此,费雪看到了其在半导体业务上的巨大发展空间。同样的,德州仪器在电晶制造业也具有良好的前景,且公司管理层能力较好,将其放在通用、RCA、西屋等同类公司中并不逊色。

可见,费雪更关注公司的“未来空间”,从长期销售成长、竞争优势、管理能力、愿景、公司的研究发展、强大获利能力、公司内部关系等方面考虑,寻找有长期成长力的公司。

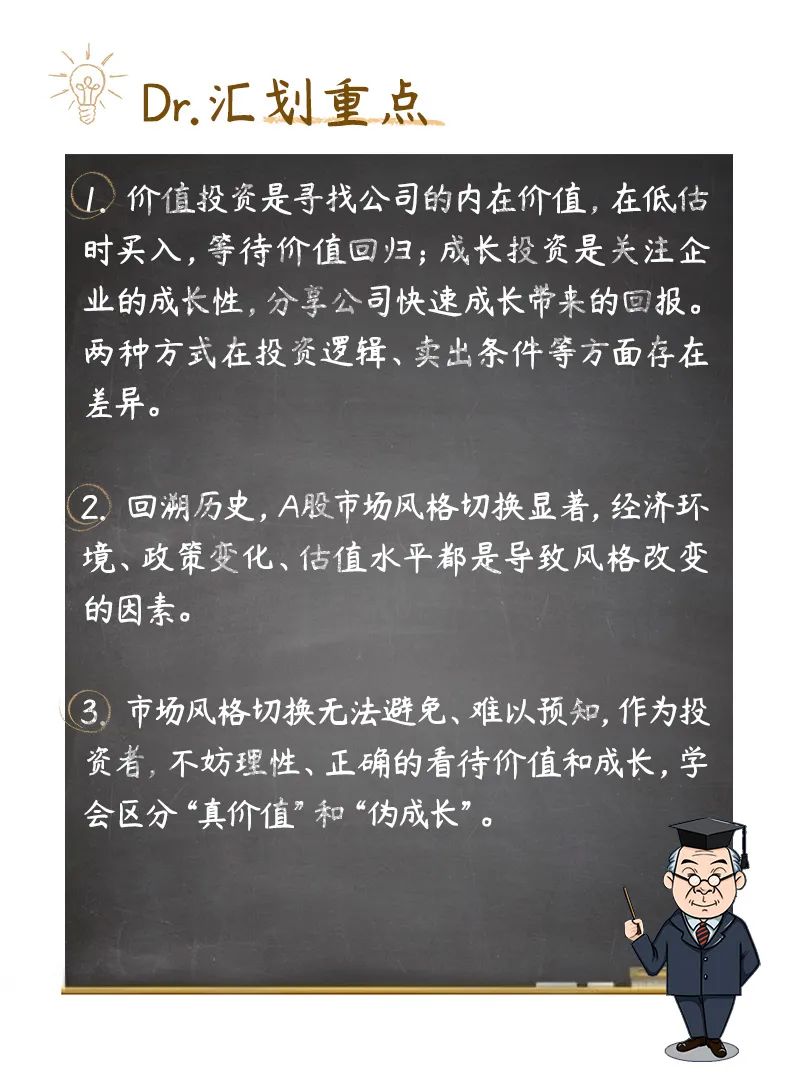

对比两位大佬的投资方式,不难发现,所谓“价值投资”,其核心是寻找公司的内在价值;而“成长投资”的核心则是关注公司未来的增长潜力、竞争优势等。

具体来说,两种投资方式的显著差异体现在以下方面:

1. 投资逻辑不同

价值投资关注现在,即在公司低估时买入,等到价值回归时卖出;而成长投资关注未来,换言之分享的是未来企业的快速增长。

2. 卖出条件不同

价值投资追求“内在价值”回归的趋势,当股价能反映公司的价值时,便应该卖出;而成长投资则把高成长性作为卖出条件的重要一环,当一家公司不再具有高成长性时就该卖出,反之继续持有。

3. 审视指标的角度不同

多数人会用市盈率(P/E)判断公司股票的价值,但价投者和成长型投资者会从不同角度来审视这个指标。

市盈率(PE)=每股市价/每股盈利。

比如成长型投资者更关注市盈率的分母部分,也就是每股盈利,他们期望找到每股盈利有快速增长空间的那些公司,并且假定市盈率未来不变的情况下,股价会像每股盈利一样以相同的速度上涨;而价值型投资者则关注市盈率的分子部分,也就是股价,通过对比行业内公司和历史数据,去选择那些股价相对便宜的公司,并认为那些有投资价值的公司的市盈率已经降到 “合理”水平之下,在假定每股收益不会大幅变化的情况下,随着基本面的改善,股价会以上涨的方式,纠正优质股票被低估的现象。

回溯历史,价值与成长是如何演绎的?

考虑到仅以价值和成长区分不够精准,且不同类型行业和公司的属性存在变化,目前可将A股划分为4种风格——

大盘成长:酒、食品、半导体、消费电子、新能源、医药、旅游等行业,组成成分类似“核心资产”。

大盘价值:金融、地产、建筑、电力等低估值板块。

小盘成长:计算机、医药、新能源、化工机械等领域。

小盘价值:银行、地产、化工、环保、钢铁、煤炭、电源设备等。

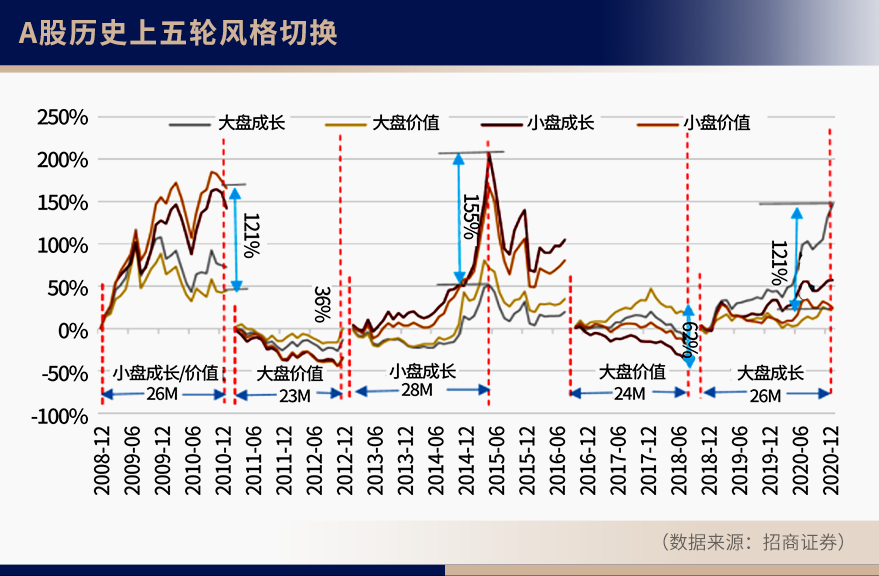

自2009年以来,A股市场开始出现明显的风格特征,一共经历了五轮典型的风格轮换,每次风格持续的时间大约为2-2.5年。

1. 2009年-2011年2月 小盘成长/价值

2009年,四万亿刺激计划推出之后,市场开始大幅反弹,小盘风格占据上风。然而到了2010年四季度,盈利增速由于同比基数较高,已经出现明显的增速下行。构成了高利率环境下,盈利增速恶化的局面,大盘价值风格开始崛起。

2. 2011年3月-2013年1月 大盘价值

2011年货币紧缩,经济预期急转直下,叠加欧债危机反复发酵,盈利增速持续下滑,A股经历两年时间的熊市,以大盘价值风格为主。

3. 2013年2月-2016年9月小盘主

2013年开始,由于地产进入上行周期,盈利预期改善,因此小盘价值开始逐渐占优。持续到2015年1月,靠着并购和新产业趋势,小盘风格继续占据上风,同时,成长风格崛起。

4. 2016年10月-2018年10月 大盘价值

随着小盘风格的大幅回撤、经济加速复苏,而利率中枢开始加速上移,投资者开始审视此前遗忘的大盘股。2018年开始经济进一步下行,小盘风格每况愈下,大盘相对抗跌,北上继续逆势买入价值板块,大盘价值风格继续占优。

5. 2018年11月-2021年1月 大盘成长

2018年10月底,十年期国债利率向下击穿3.5%,流动性明显改善之后,大盘成长率先反弹,并一路领涨,风格不断强化。而2019年之后,新能源、医药等领域出现新的产业趋势,这些产业趋势中的个股很多市值较大,属于大盘成长风格。

总结来说,经济环境、政策变化、估值水平等多方面的因素都将影响A股市场的风格变化。

如何看待市场风格切换?

1. 价值和成长并非相生相克

价值和成长此消彼长,但并非“相生相克”,反而有着许多相通之处。比如,价值投资的重要性在两种投资方式中都被反复强调,价值投资强调“内生价值”,关注公司的价值回归,成长投资选中的公司最终也将实现价值回归。

另外,价值投资会寻找估值合理、股价便宜的公司,强调安全边际;成长投资也会关注估值水平,并非只看成长性、不看估值,只是对估值的容忍度相对更高一些。

2. 区分“真价值”和“伪成长”

作为投资者,我们无法预知下一次市场风格的切换时点,想要踏准变化节奏不太现实。所以应对比预测更重要,切勿盲目跟随风格变化寻找机会,而是得抓住投资的内核,学会区分“真价值”和“伪成长”。

换言之,我们不能把市场风格简单的用蓝筹白马股和新兴成长股来区分。因为那些内在价值优质、估值合理的股票会持续获得资金青睐,相反那些缺乏业绩支撑及成长空间的股票,早晚会暴露风险。所以,想买到优质的投资标的,指望踏准市场风格估计有点难度,不如淡然处之,定量、定性多重分析再做决策。

以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点,理财非存款,产品有风险,投资须谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号