号称国内植发第一品牌的雍禾医疗向港股发起冲刺,如若顺利上市,将成为国内“植发第一股”。

这家近年来屡获资本青睐的植发企业,实际上也背负重塑行业形象的职责。

“拒绝影子医生,手术全程参与”、“拒绝技术包装,技术真实透明”、“拒绝低价诱惑,收费明码标价”……

21世纪经济报道记者走访雍禾医疗总院发现,不同于与行业的低价诱惑营销,雍禾医疗把针对行业乱象痛点作为广告宣传策略。

其想扭转行业乱局的经营思路被业界看好。

但招股书中,雍禾医疗公示的营销和研发体系仍是短板。

千亿市场的猜想

解决“头顶上的事”,与资本市场的相遇,有其历史的必然性。

自上世纪90年代,植发技术被引入中国,至今已有20多年的发展历史。

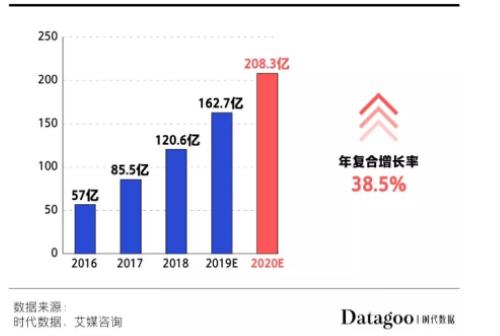

2016年之前,植发市场始终维持50亿元以下规模,2016年中国植发市场开始快速爆发。艾媒咨询数据称,2016年中国植发市场规模突破57亿元,至2020年,市场快速增长至208.3亿元,年复合增长率超过29%。

其表象,即是日益增长的脱发群体正催生庞大的植发医疗需求市场。

据头豹研究院的数据,由于植发行业长期保持高速增长,预计到2025年,植发行业市场规模将超过560亿元,2030年将达到1381亿元。

按照工商数据统计,我国目前共有近2.8万家植发养发相关企业。截至2021年5月,植发相关的企业全国共有1100多家,近五年来,与植发相关企业的年均新注册量高达160家。

这也使得,谁能抢占“资本化”的先机,至关重要。

但是数据也有另一面,当前接受植发医疗服务的人数相对较少。

作为细分市场龙头的雍禾医疗在2020年拥有11%的市场占有率,植发医疗服务所收入超过行业第二名和第三名的总和,其招股书披露称,2020年,其在中国进行的植发手术约51.6万例。

据21世纪经济报道记者根据公开信息统计,近年来除了2017年9月雍禾医疗获得中信产业基金注资3亿元、2018年1月碧莲盛获得华盖资本5亿元战略投资,植发行业企业较少获得大额的资本关注。

根据21世纪经济报道记者了解,以2016年至2020年五年间为区间,植发市场规模增长三倍。

纵观整个行业,依然没有孵化出能够引领市场的巨头。

以首个冲击上市的雍禾医疗为例,2018至2020年,雍禾医疗营收分别为9.34亿元、12.2亿元、16.4亿元,复合年增长率达32.4%,同期净利润分别为0.54亿元、0.36亿元以及1.36亿元。

头部龙头企业的营收尚不足20亿元,盈利能力仅维持在亿元规模,植发市场仍以中小民营企业为主,在市场参与者中,当前市场上有名的连锁植发机构仅有大麦植发、雍禾医疗、碧莲盛和新生植发四家。

也正是这一背景下,“植发第一股”足以带来更多的资本联想。

行业规范化承压与机遇

21世纪经济报道记者走访调查发现,目前植发属于微创美容外科手术范畴,国内公立医院鲜少见到植发科室,国内更是没有公立的植发医院。

记者调研获悉,以北京市场为例,目前仅有北京武警三院、304医院等大型公立医院开展植发科室,植发被定位于美容行业,相关企业更是以中小型的民营机构为主。

即使放到全国植发市场,有调查报告显示,公立医院仅占不到10%,地方非连锁小机构占比35%至40%,整形美容医院中的植发科占比30%,连锁专业植发机构占比30%。

以地方小机构和整容美容医院为主导的植发市场在市场高速发展下,难免产生诸多乱象。

植发手术失败,植发医生“三天速成班”,中途掉包的 “影子医生”,不负责任的“虚假营销”,“一元就可以试种200毛囊”低价陷阱,价格不透明的高价宰客,黑作坊、无资质机构野蛮生长,消费纠纷鉴定难、举证难等行业潜规则频繁见诸报端,成为阻碍行业发展和获得消费者认知的障碍。

北京某大型公立医院皮肤外科医师向21世纪经济报道记者表示,植发市场的乱局根源在于缺乏行业标准,缺少行业监管,植发手术同普通外科手术一样,治疗过程中需要涉及到检查、麻醉、手术、消炎等专业科室,但植发却被看做是美容领域,之前甚至不需要专业的资质和执业医生就可以随便从事,一些美容店、理发店都在做植发生意,肯定会引发行业问题。

在这一背景下,规范化发展也成为市场最大的痛点。

雍禾医疗表示,公司已经利用标准、成熟的医生培养体系,建立了专业医疗团队,其中包括229名注册医生及930名护士。

其宣称,成为中国植发医疗及医疗养固服务市场的重要品牌。

“第一股”能否引领

监管强化的趋势下,植发市场有望得到进一步肃清,行业将向头部机构集中,有望走向专业化的发展路径。

2020年,雍禾医疗向第一大供应商采购金额达到1.14亿元,主要用于在线上社区进行推广服务。

与此同时,雍禾医疗研发费用却不见增长,报告期内分别为780万元、890万元和1180万元,占营收比例仅为0.8%、0.7%和0.7%。

这意味着雍禾医疗仍是依赖医美行业类似的广告营销手段实现获客运营,其难以突出专业化植发的优势。

21世纪经济报道记者注意到,单客消费额高企则是对整个行业的考验。

雍禾医疗2018年至2020年分别服务了3.52万、4.31万、5.07万植发患者,每名患者平均花费分别为2.61万元、2.78万元和2.79万元,与其他的植发机构一般花费基本没有差别,这个其获客消费量带来了阻力,招股书中,公司也表示,2020年公司95%以上的患者选择了普通级服务,3.6%的患者选择优质级服务,0.5%的患者选择贵宾级服务。

高额的植发消费仍是阻碍植发市场进一步市场渗透的障碍。

雍禾医疗冲击上市,或将再次获得资本的加持,其能否借力重塑植发市场的形象,还有待消费者和投资者的共同考验。

粤公网安备 44010402000579号

粤公网安备 44010402000579号