作者:招商银行研究院 资产负债管理部

美东时间7月28日,美联储公开市场委员会(FOMC)在7月议息会议后发表声明,宣布维持联邦基金利率在0-0.25%,并维持目前的购债速度不变。市场对此次议息会议反应平淡,美元指数小幅反弹后重回跌势,日终回落至92附近,美元收益率曲线保持平坦,长端收益率稳定在1.25%下方。

表1:美联储议息会议声明文本对比

资料来源:Fed、招商银行研究院

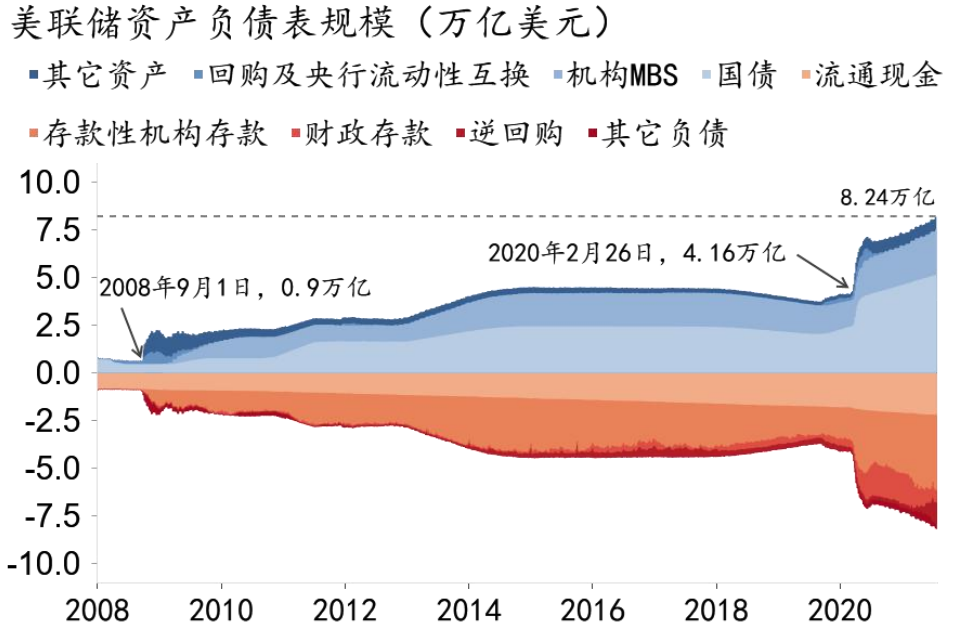

图1:美联储资债表稳步扩张

资料来源:Macrobond、招商银行研究院

一、经济修复“取得进展”

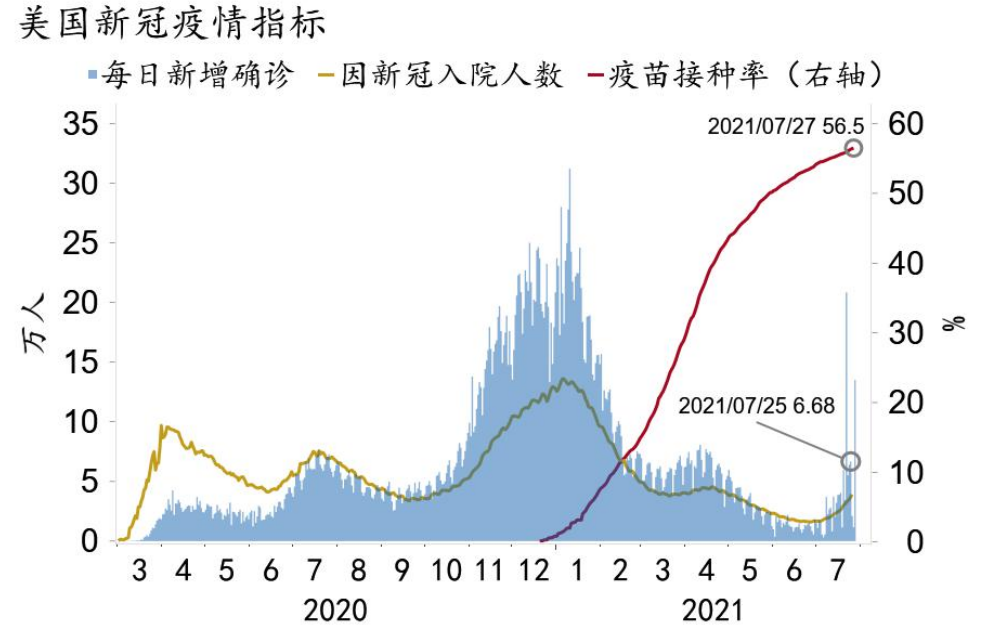

尽管近期美国疫情有所抬头,美联储在7月议息会议后仍对经济形势保持乐观。会议声明表示经济活动和就业指标持续增强,受疫情影响最严重的部门尽管仍未完全恢复,但已出现改善。美联储主席鲍威尔在发布会上淡化Delta变异毒株对经济可能带来的影响,认为人们已经 学会与病毒共存(learned to live with the virus),每一轮疫情对经济的影响也在下降。

图2:美国疫苗接种趋缓,疫情有所反弹

资料来源:Macrobond、招商银行研究院

值得注意的是,在去年12月美联储将收紧货币政策的标准明确为就业和通胀修复取得“实质性进一步进展”(substantial further progress)之后,美联储首次表示就业和通胀修复“已经取得进展”(has made progress),向市场发出了即将退出宽松的明确信号。

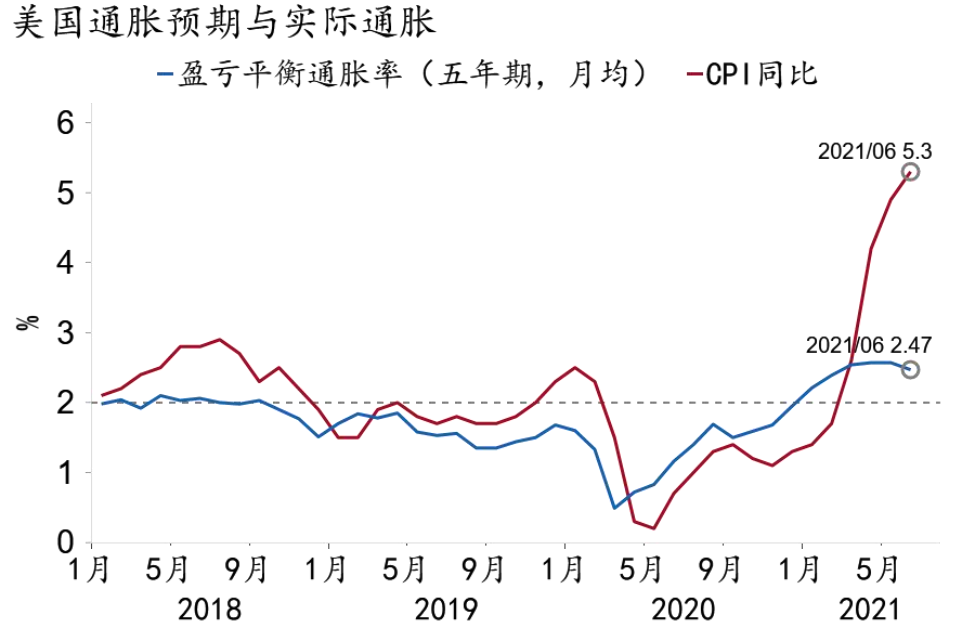

图3:美国通胀预期有所回落

资料来源:Macrobond、招商银行研究院

这种情况下,市场焦点集中在三个问题上:一是正式发布缩减购债(Taper)指引的时点;二是缩减购债方式和节奏;三是加息时点。

二、货币政策:Taper渐行渐近

本次议息会议对缩减购债进行了第二次讨论。

从时点上看,美联储距离正式发布Taper指引越来越近。鲍威尔4月表示美联储距离Taper仍有“很长距离”(a long way from),6月表述改为“较远距离”(a ways off),本次则进一步缩短为“一些距离”(some grounds to cover)。但鲍威尔也表示目前美联储内部仍未就Taper时点达成共识(a range of views),未来数次会议仍将继续讨论。

我们仍然维持美联储将在9月后到年底前释放缩债指引的判断。值得注意的是,会后美联储宣布设立两个常备回购便利(SRF/FIMA),方便美国国内和国际金融机构置换流动性。这说明美联储已经在为Taper后可能发生的流动性波动做准备。

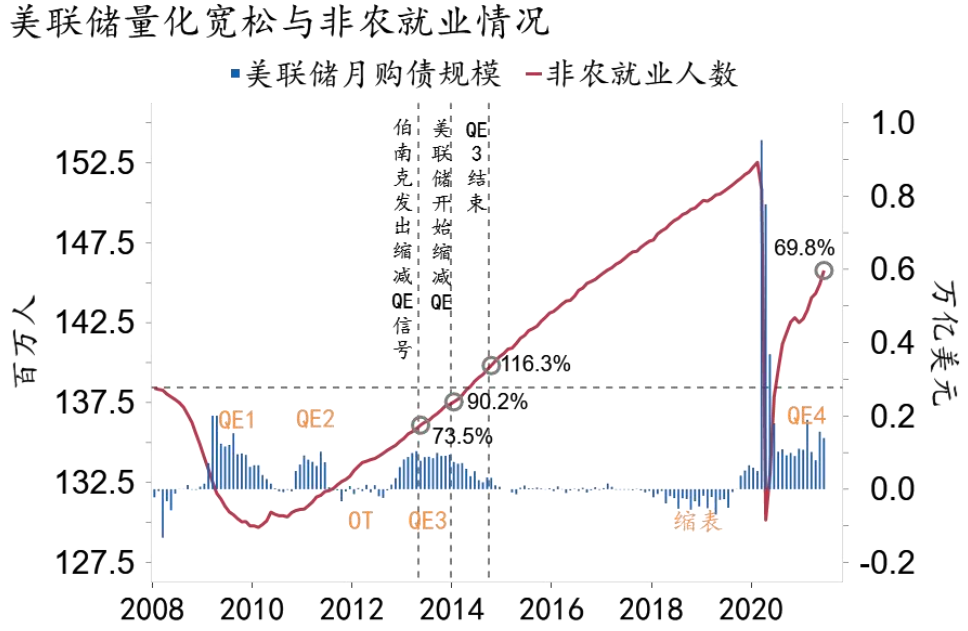

图4:非农缺口已修复至疫前约7成水平

资料来源:Macrobond、招商银行研究院

从Taper的节奏和结构上看,美联储内部同样存在分化。出于对去年下半年以来美国房价快速上涨的担忧,票委的争议主要围绕是否应优先减少甚至停止对MBS的购买。鲍威尔认为购买MBS对房价上涨构成的推动有限,因此并不赞同优先减少MBS的购买力度。

尽管本次会议并未释放关于加息的增量信息,但Taper信号进一步明确使市场对加息的预期有所提前。议息会议后,市场预期的加息概率已从54.4%升至62%,2023年3月前加息一次的概率已经升至100%。明年美国通胀能否回落到2%附近将成为决定加息时点的关键因素。

三、前瞻:收紧信号进一步明确

前瞻地看,三季度美联储货币政策将基本保持稳定,但收紧预期将进一步升温。未来两个关键时点是9月中和11月初的两次议息会议。基准情形下,我们预计美联储将在明年初启动Taper,2023年初开启加息,若高通胀持续时间超预期,美联储加息时点或提前至明年底。

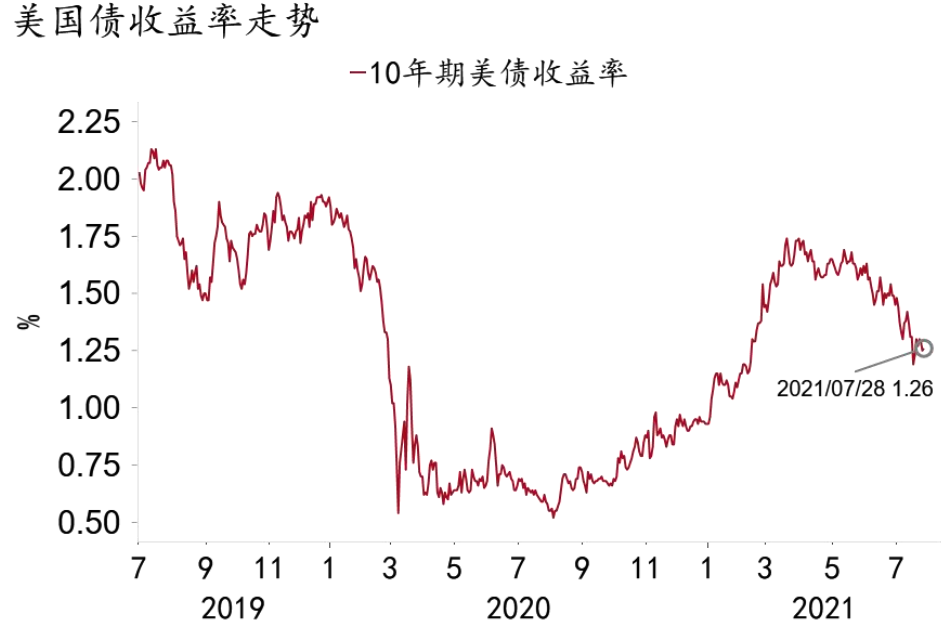

市场方面,美元指数近期仍承受一定回调压力,美债收益率曲线平坦化走势显著。市场近期因疫情反弹的避险情绪助推美元指数继续走高至92上方,但未来进一步上升空间有限,短期的平仓需求及其它币种相对关系使美元指数承受一定回调压力。美债收益率曲线平坦化走势显著,长端美债市场配置需求旺盛,推动10年期美债收益率收低至今年低位水平的1.25%下方,但未来随Taper推进及避险情绪减弱或逐步回升。

图5:6月以来美国债收益率快速下行

资料来源:Macrobond、招商银行研究院

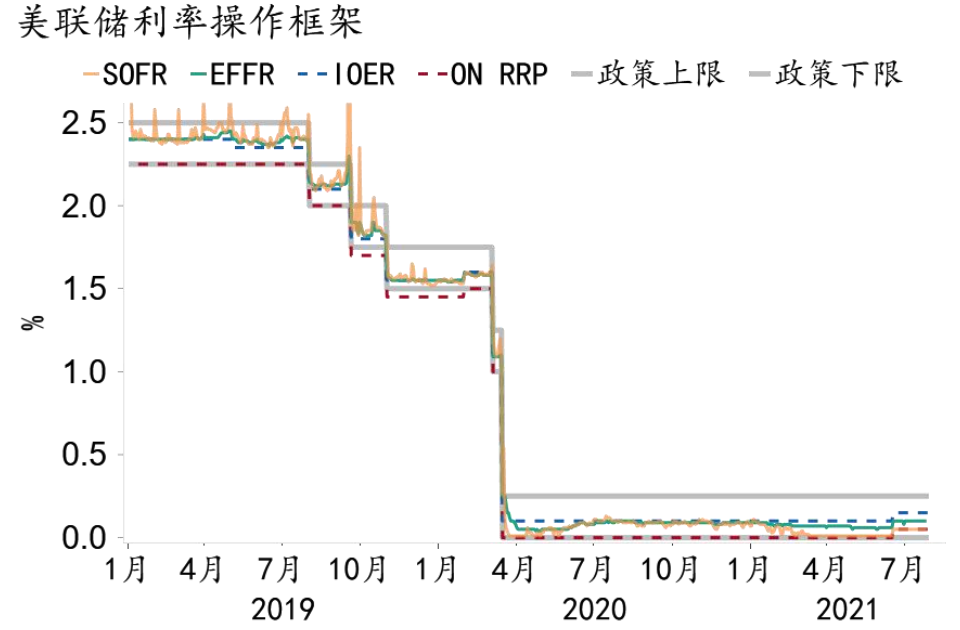

流动性方面,短期流动性仍维持宽松。美联储持续购债余额攀升,使得美元流动性继续宽松,美联储隔夜逆回购规模维持7,000亿美元上方高位大规模回笼市场剩余流动性。同时美联储前瞻性常规化SRF及FIMA【注释1】两项操作为平抑未来流动性波动作出较大的提前量准备,市场预期离在岸美元流动性都将维持平稳。境内美元同业拆放参考利率(USD CIROR)隔夜下行1Bps至0.03%,1周、1月分别持平0.05%、0.13%,长期期限需求较少。

图6:3月以来SOFR利率明显走低

资料来源:Macrobond、招商银行研究院

汇率方面,人民币继续双向波动。近期美元兑人民币汇率大幅回调至6.50上方后将技术性回升,美元指数的回落亦将助推人民币升值,但近期国际市场中资风险事件仍会对汇率造成扰动。

注释

1、FIMA于2020年疫情流动性危机时设立,时点高位余额100亿美元,FIMA及SRF目前余额为零

-END-

本期作者

招商银行研究院、资产负债管理部货币政策联合研究小组

谭卓 招商银行研究院宏观经济研究所所长

zhuotan@cmbchina.com

蔡玲玲 资产负债管理部资金管理团队主管

cailingling@cmbchina.com

田地 招商银行研究院宏观研究员

杜昊 资产负债管理部自营投资管理岗

责任编辑|余然

粤公网安备 44010402000579号

粤公网安备 44010402000579号