作者:张博杰(S1090619120010)

引言

自去年年中以来,通信板块经历了约一年的下行周期,近期板块景气度回升。

我们认为,下半年国内5G基站建设进度有望加速,市盈率也处于历史低位,受业绩、估值双方面刺激,下半年板块景气度有望持续上行。

01

▍下半年5G基站建设进度大概率加速

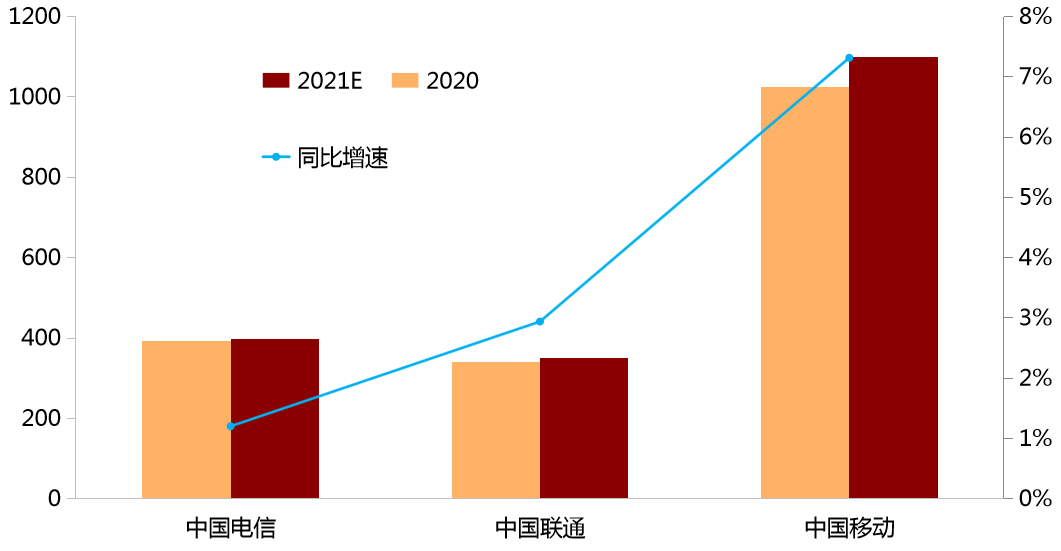

2021年三大运营商资本开支规划,其增速虽放缓,但仍维持正增长。其中5G相关资本开支合计规划约1850亿元,同比+5%。

三大运营商5G资本开支规划

资料来源:公司公告,招商证券

根据工信部此前的规划,2021年预计新增5G基站60万站以上,截至2021年6月末,国内5G基站总数达96.1万个,上半年新建17万个。如果要达成全年新建60万站的原有目标,而目前仍有43万站的缺口,下半年建设进度需要提速。

中长期来看,根据7月初工信部等十个部门联合发布的《5G应用“扬帆”行动计划(2021-2023年)》规划,截至2023年底要实现每万人拥有5G基站数超过18个,那么对应14亿人需要252万站以上。经测算,2022-2023年,每年新建基站数量仍需维持在60万站左右,建设速度并不会放缓。

02

▍近期运营商陆续开启采集

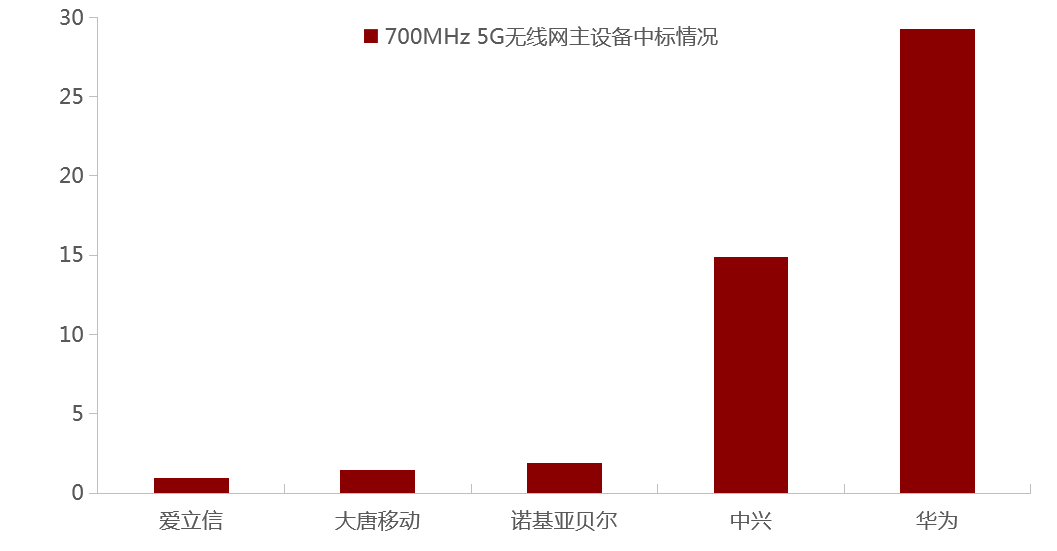

1)移动、广电合建700MHz 5G基站,近期宏基站、天线采集落地。宏基站采购规模48万站,华为、中兴占比60、31%,诺基亚、大唐、爱立信分别4、3、2%。天线采购规模174万面,中标企业份额集中度与宏基站比较低,第一中标人份额低于20%,主要中标企业有华为、京信通信、中天科技、平治信息、盛路通信等。

2)电信、联通2.1GHz招标规模24.2万站,预计也将在近期落地。

3)预计未来中国移动2.6GHz,中国电信、联通共建的3.5GHz 5G基站新一轮采集也将逐步开展。

整体来看,年中以来,三大运营商和广电5G相关设备采集进度明显加速,也成为下半年通信产业链中上游参与企业业绩增长的一个重要支撑。

中国移动、中国广电700MHz 5G无线网主设备中标情况

资料来源:运营商官网,招商证券

03

▍以物联网为代表的下游生态逐渐丰富

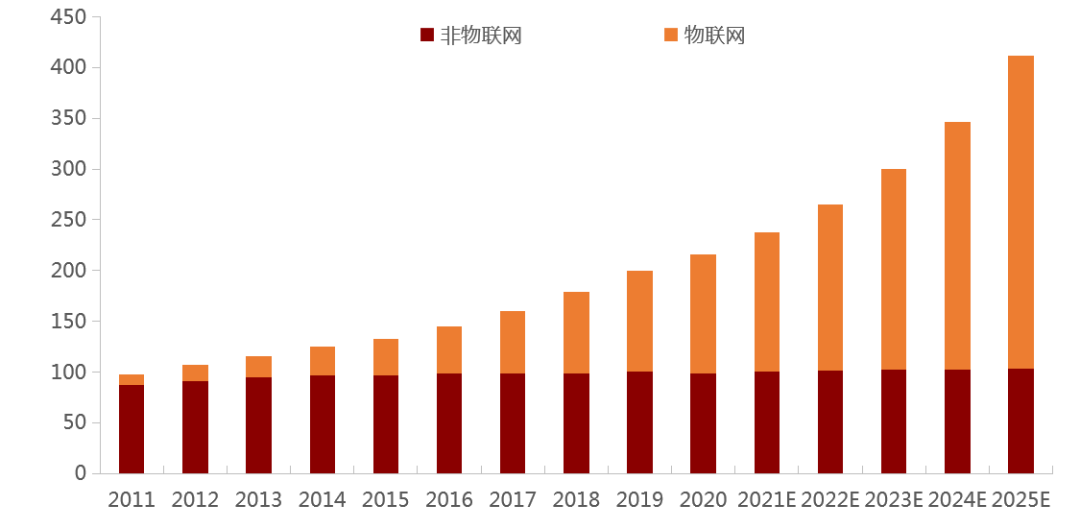

2021上半年国内5G手机出货量达到1.28亿部,在新出货手机中占比已经达到70%以上。2020年全球物联网连接数达117亿个,首次超越非物联网连接数。6月华为所发布的鸿蒙2.0,也并非安卓系统的简单替代,更是立足于满足物联网连接的需求。5G初期愿景所定义的三大应用场景,简单归纳即高速率、低时延、广泛连接。随着基础设施、平台的完善,未来下游车联网(低时延)、智能家居、智能可穿戴设备(广泛连接)等生态将逐渐丰富,也使得整个产业链逐渐摆脱此前单一政策驱动的桎梏。

全球物联网、非物联网连接数

资料来源:《2021中国AIoT产业全景图谱报告》,招商证券

04

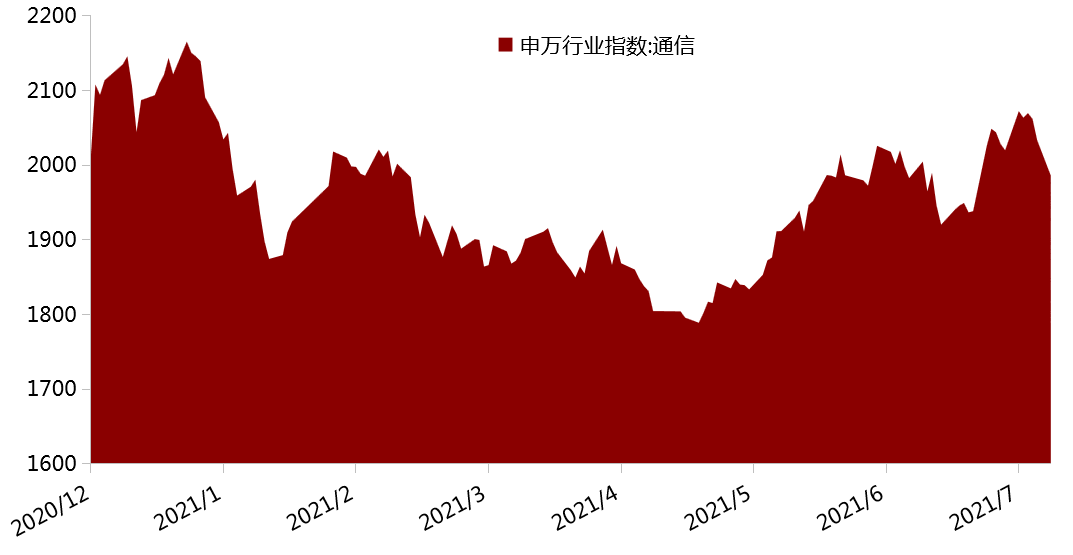

▍5月初以来通信板块持续上涨,涨幅超过10%

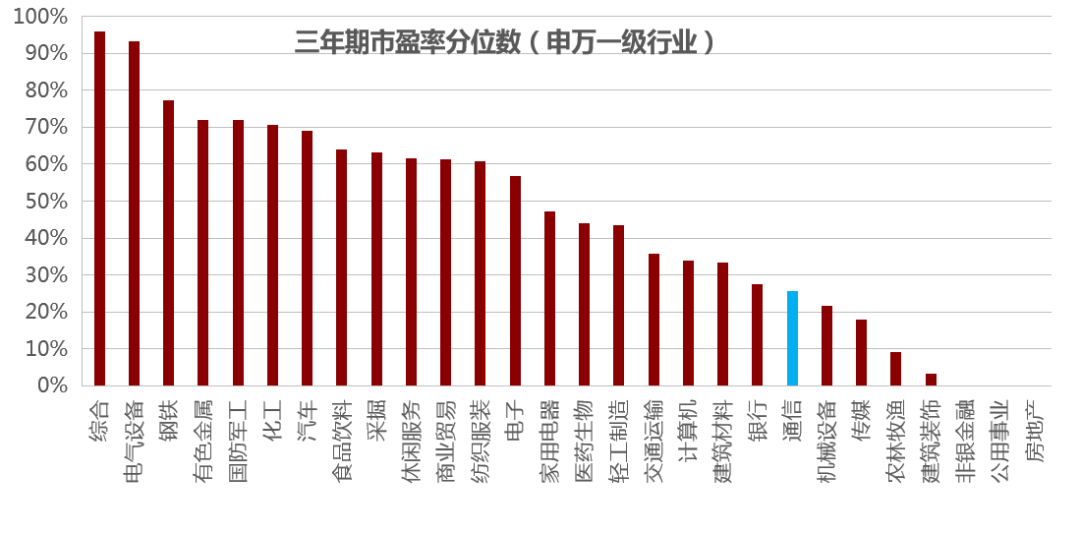

目前,申万通信行业指数市盈率(TTM)约35倍左右,处于三年期30%分位附近。虽然较5月初所处的三年期2%分位,已经有一定估值扩张,但目前市盈率仍然较低,我们统计在申万28个一级行业中,目前通信板块市盈率三年期分位水平排名第8低。

2021年以来申万通信行业指数情况

资料来源:Wind,招商证券

三年期市盈率分位数(申万一级行业)

资料来源:Wind,招商证券

整体来看,通信板块目前市盈率水平较低,估值收缩风险较小。但近期股市受政策面影响,资金流动加速,建议同时参考相关策略观点以综合判断。

粤公网安备 44010402000579号

粤公网安备 44010402000579号