据中国汽车流通协会统计,2020年前三季度,全国共有1,538家经销商退网,其中,集团经销商退网712家,非集团经销商退网826家,自主品牌成为经销商退网的“重灾区”。

豪华品牌的强势表现,也让经销商的网络布局进一步倾斜。2020年,各大经销商集团新增的4S店中,基本集中在中高端品牌。

2020年9月启动的新一轮车险费改使经销商面对车险保费总规模下降和佣金收入下降的双重影响。行业预测,经销商每年车险佣金收入会直接减少10%,单车平均保险收益缩水多达1000元。

二手车与汽车金融将成为驱动汽车市场的两个轮子,2020年,二手车增值税率从2%降低到0.5%,有利于新车经销商通过开展二手车交易业务,提高置换率,拉动新车销售。

近几年,随着中国汽车市场不断成熟,车型日益丰富,竞争不断加剧,汽车销售趋向薄利,经销商的日子越发难过。从2018年中国汽车销量下滑开始,汽车经销商的亏损面日渐扩大,一时间,收缩战线、转型创新、精细化管理成为当下汽车经销商破局的必杀技。

自主品牌成为经销商退网“重灾区”

2020年初,因为疫情突袭,经历关门停业、客流量骤减、生产经营成本增加、资金流紧张等考验,一大批汽车经销商陷入生死存亡的境地。各大主机厂联手厂家汽车金融公司,共同为经销商纾困解难,出台经销商库存贴息等金融扶持政策,以及降低或取消2月/一季度销量考核、暂停新建4S店考核,加强线上营销投入、保修期延长等帮扶措施。疫情同时也倒逼经销商将服务从线下往线上转移,上门试驾或取车、直播卖车等新营销形式一度十分火热。

4月份之后,国内汽车消费市场逐步回暖,加上各省市密集出台汽车消费刺激措施,以及政府对企业的减税降费政策,熬过疫情的经销商获得了短暂的喘息机会。尤其是日系品牌,在2020年的市场份额则从21.3%提高至23.1%,整体增加了1.8个百分比,基本追平德系车,成为所有合资品牌中增长最为强劲的派系。日系经销商以及日系品牌店占比较多的汽车经销商集团因此受益,不仅实现了销量正增长,部分精细化管理做得好的经销商,还实现了利润同比正增长。

同时,2020年疫情的出现,加快了整个汽车产业优胜劣汰的步伐,汽车经销商作为汽车流通链条上的神经末梢,也不可避免被波及。东风雷诺、华晨汽车、众泰汽车、力帆汽车等十余家厂家破产倒闭,据不完全统计,累计影响到超过2700家经销商服务网点。此外,新能源汽车直销模式被越来越多品牌效仿,加上国家规划中2025年新能源新车销量占比要达到20%,传统燃油车销量规模逐步收缩,也促使经销商不得不积极思考出路,一个比较极端的案例,是北京朝阳区一家北京现代4S店被爆将展厅的大部分转租给特斯拉,本品牌则搬到原售后区域,面积仅够摆放3辆展车。大型汽车经销商集团的发展策略也从扩张整合进入全面收缩。

据中国汽车流通协会统计,2020年前三季度,全国共有1,538家经销商退网,其中,集团经销商退网712家,非集团经销商退网826家,自主品牌成为经销商退网的“重灾区”。以广汇汽车为例,其前三季度关闭4S店31家,新开店仅11家,门店减少20家,华北大区成为关停“重灾区”,关停4S店数量达到11家。正通2020年上半年关停8家盈利能力差的展厅及品牌4S店。

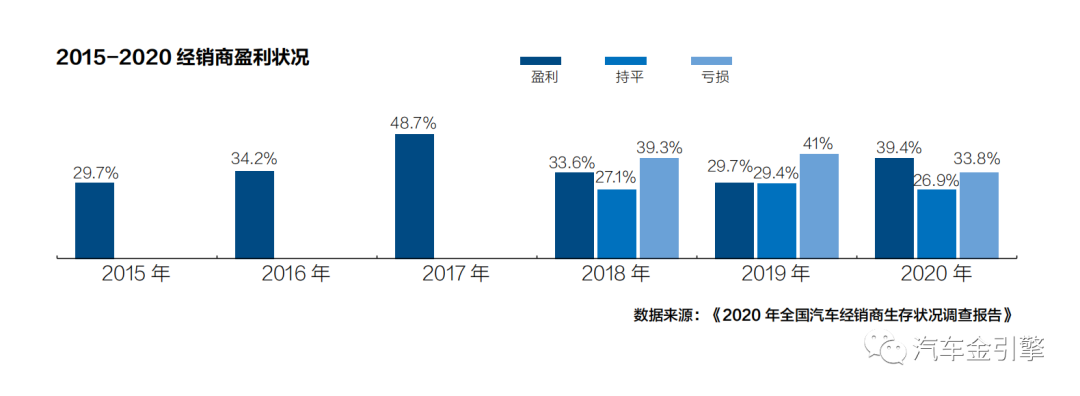

中国汽车流通协会发布的《2020年全国汽车经销商生存状况调查报告》显示,2020年经销商生存压力持续加大,投资人对于投资/收购情况较为谨慎,主要集中在日系车型及豪华/进口品牌;转卖、翻牌、托管店面的投资人占比继续增长,由去年不足10%的占比增长2个百分点至11.7%。2020年,经销商新车销售价格倒挂情况继续存在,但比2019年有明显改善,2020年经销商新车毛利率由2019年的-0.01%回升至1.3%。完成全年销售目标的经销商占比升至34.7%,另有7.8%的经销商目标完成率在50%以下。豪华/进口品牌完成情况相对较好,超过50%经销商完成年度目标。

豪华品牌的强势表现,也让经销商的网络布局进一步倾斜。2020年,各大经销商集团新增的4S店中,基本集中在中高端品牌。如中升集团在2020年7月宣布以7.2亿元人民币购买位于湖北、福建、云南、江西的6间奔驰4S经销店,以及位于江苏、江西的2间捷豹路虎4S经销店100%股权,豪华品牌网络占比提升至60%。2021年1月20日向港交所递交上市申请的百得利,也是专注豪华品牌经营的经销商集团,经营品牌包括保时捷、宾利以及奔驰、奥迪、沃尔沃及路虎共12家4S店。

广汇、润东、正通先后陷入资金流动危机

汽车经销商行业是重资产运营,负债运营是常态,新车库存需要大量现金投入,一旦融资困难,资金链就容易断掉。2020年的疫情给车市按下暂停键后,经销商的资金危机被迅速放大,广汇、润东、正通先后陷入资金流动危机。

“2019 中国汽车流通行业经销商集团百强排行榜”上排名第11名的正通集团,在今年先后爆出多地4S店无法提车,遍及北京、上海、成都、广州、深圳、佛山以及江西、河南、湖北、海南、福建等多个省市,原因为新车合格证抵押在银行,资金紧张无法赎回汽车合格证,导致无法交付车辆。10月20日,正通汽车发布公告称,公司控股股东Joy Capital Holdings Limited及王木清已与厦门信达签署协议,拟收购正通汽车控股股东持有带投票表决权的29.9%股份,并将成为正通汽车单一最大主要股东,转让对价总额暂定约为14.03亿港元。

截至2019年底,正通汽车在全国拥有135家经销网点,其在2019 年的新车销量为 10.3 万辆,同比下降约 8.3%,净利润7.67 亿元,同比下滑 39%。2020年上半年,正通销售新车2.15万台,同比下降58.6%,其中豪华及超豪华品牌销量为1.75万台,同比下降57.0%;新车销售毛利率4.1%,相比上年同期减少0.6个百分点;售后收入17.7亿元,同比下降27.3%。

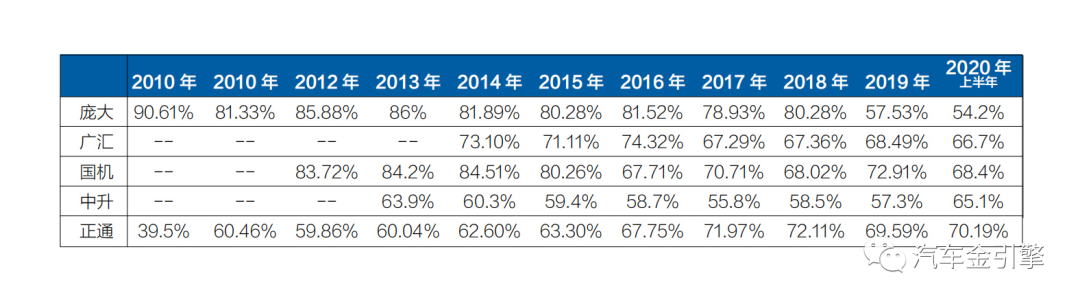

润东集团危机从2018年国内汽车销量出现首次负增长开始显现。其2018年新车销量为4.95万辆,较2017年同比下降33.8%,营业收入127亿元,同比下滑33%,净利润亏损则高达15亿元。2018年的资产负债率也已经高达84%。2019年新车销量为31,337台,较2018年降低36.8%,营业收入76.36亿元,同比下降40%,资产负债率飙升至158.9%。因此,在2019年,润东出售了56家4S店“断臂求生”。2020年上半年,润东资产负债率仍高达143.24%。集团门店数量从2019年6月30日的85家减少至2020年6月30日的8家。润东汽车破产重整申请在2020年12月获法院受理。

2020年,关于广汇集团的流动性资金压力的报道也陆续不断,4月份通过股份质押获取短期周转资金,但资金饥渴依然难解。2020年三季报显示,广汇汽车负债总额为900.8亿元,流动负债为685亿元,短期借款297.8亿元,而货币资金仅为196.7亿元。

精细化管理提升抗风险能力

大型经销商集团先后暴雷,也让汽车经销商集团的激进扩张再度引发舆论关注。在发展策略上,先做大还是先做强的方向性问题多年来一直被热烈讨论。以庞大、广汇为代表的经销商集团,均选择了规模化、多元化扩张发展道路。

庞大集团是2000年-2010年中国汽车工业急速狂奔的黄金十年中成长起来的大型经销商集团代表,2011年挂牌上交所,是中国首个登陆A股的汽车经销商集团,其市值一度成为全球最高的汽车经销商集团,旗下4S店数量最高峰时达到803家,涉足业务范围包括汽车4S店、新能源、二手车、分时租赁、融资租赁、房车旅游、电桩运营以及上门保养、叮叮约车、叮叮泊车等。因债务危机积重难返,庞大在2019年5月申请重组,截止到2020年中报披露数据,旗下4S店数量已锐减至288家。但是到了2020年12月,庞大汽车再次分三次转让公司资产“回血”,包括5家4S店和土地及土地上的建筑物资产。2020年初,庞大集团曾宣布2020至2022年对闲置店面进行出租、出售,包括全国各地21个汽车园和其他项目,涉及房产面积为36.19万平米。

广汇在渠道扩张过程中持续发力提升超豪华、豪华品牌经销网点占比,以优化品牌结构, 2015年广汇旗下4S店共计498家,豪华品牌65家,占比13%;截止到2019年底,广汇4S店规模已扩张至782家,豪华品牌229家,占比超过29%。不过,结合广汇历年经营数据看,2015年广汇汽车销售毛利率4.21%,汽车服务毛利率46.57%,2019年这两项指标分别为3.82%、47.06%,豪华品牌占比提升对汽车服务毛利率提升有助力,但是汽车销售毛利率并无明显起色,这与市场价格战持续扩大分不开。

另一个在2020年表现突出的经销商集团中升,多年来基本未做多元化投资。在受益于豪华车市场增长红利的同时,中升也一直非常注重售后服务及精品业务,增值服务业务,连续多年年报中,均将汽车后市场视为新的战略重地,售后服务及精品收入占比稳步提升,逐步成为中升核心增长动力之一,其中2016年增值业务收入为12.82亿,2019年达到28.85亿,增幅达到125%。2020年上半年,中升新车销量197188台,同比下滑7.8%,但新车销售收入同比增长0.6%;售后服务入场台次实现同比双位数增长,收入同比增长6.1%;汽车保险、金融及二手车等增值业务收益同比增长8.0%,新车金融渗透率大幅上升至58.6%。

周转效率与经销商的盈利能力存在正相关性,中升从2013年开始重视现金流优化,持续优化库存结构,平均存货周转天数从2015开始持续下降,2017年平均存货周转天数降低至29.8,对应的综合毛利率和净利率均达到最佳值,2020年上半年中升平均存货周转天数进一步下降至29.7。中升集团2016-2019年库存周天天数分别为:34.5、29.8、31.2、30.4。

与中升形成鲜明对比的是,同为豪华品牌经销商集团,2020年上半年,正通集团售后服务收入同比下降约27.3%,售后服务毛利同比下降33.4%,售后毛利率同比下降3.9%;平均库存周转天数为70.6天,较2019年上半年的44.6天增加26.0天。正通集团2016-2019年库存周转天数分别为:39.5、41.1、44、40.6。

寻找增长新动能,二手车成为押注对象

随着国内新车销量增速进入微增长甚至负增长阶段,汽车市场从增量转为存量竞争,经销商盈利难题一直困扰着投资人,汽车品牌马太效应进一步凸显,新能源汽车的加速发展,以及政策的变化,合力以摧枯拉朽的速度瓦解传统汽车经销商的生存商业逻辑。

车险佣金是经销商的重要利润来源,但是2020年9月启动的新一轮车险费改使经销商面对车险保费总规模下降和佣金收入下降的双重影响。行业预测,经销商每年车险佣金收入会直接减少10%,单车平均保险收益缩水多达1000元。

转型、创新,寻找增长新动能,是所有汽车经销商都必须认真思考并实践的课题。在2020某次论坛上,中国汽车流通协会会长沈进军便提出,二手车与汽车金融将成为驱动汽车市场的两个轮子,2020年,二手车增值税率从2%降低到0.5%,有利于新车经销商通过开展二手车交易业务,提高置换率,拉动新车销售。

汽车经销商集团在过去10年里,不少都已成立自己的融资租赁公司,但在行业下行周期中,汽车经销商本身已是重资产运营行业,融资租赁大量占用资金,且资金成本高,经销商集团自己下场做金融业务将会进一步放大资金压力。广汇在今年爆出的经营危机,就有业内人士认为与其融资租赁业务强相关,而永达汽车也在中报业绩交流会上明确表示正在剥离汽车金融业务,以提升公司资产周转率和ROE,减少运营风险,提振公司估值。尽管中升也在2015年成立了中升易惠融资租赁有限公司,但目前企查查上显示,已经注册的22家分公司仅剩云南和佛山分公司显示状态为“存续”“在业”,其余均已注销。

二手车业务未来在经销商的盈利结构中的发展空间,被寄予厚望。中升集团2017至2019年二手车交易量分别为38484台、54924台、71395台,增幅高达85.5%,2020年上半年二手车交易量达到40676台,同比增长33.9%。广汇汽车2020年也在加强二手车业务布局,在原有二手车中心布局的基础上整合二手车业务及团队,启动各地网点的经销资质和业务模式的全国性建构,并通过改造部分4S店面,打造基于经销模式的大型全功能优质认证二手车销售服务中心,以此推动二手车销售服务中心全国性渠道覆盖,依托既有4S店规模及专业二手车服务优势,促进公司新车、维修、融资租赁等业务协同发展。经营一汽-大众、沃尔沃、领克、捷达等汽车品牌,拥有20家4S店的合众汽车集团,2015年开始发展二手车,其在2020年提出,未来将二手车销量提升到集团销量的50%,以二手车业务引领新车业务的发展。

粤公网安备 44010402000579号

粤公网安备 44010402000579号