7月行情已落下帷幕,A股市场呈现宽幅震荡走势,核心资产股、周期股此起彼伏,创业板指下挫1.06%,科创50上涨0.19%,沪指下挫5.40%,但这恰好为投资者提供低吸良机。随着8月的到来,券商“金股”和机构研报徐徐铺开,面对市场近期大幅度回调,8月哪些“金股”有望带来超额收益?

不以行业论英雄,只以成长定胜负

8月券商更青睐哪些个股?经整理发现,多数券商认为,成长依然是8月的市场主线,且“性价比”成为关注的核心,即赔率高低或将成为个股配置的重要影响因素。

中信证券研究认为,在配置上,建议在成长制造和价值消费间保持均衡。一方面,建议在成长板块里从高位的赛道转向相对低位的赛道,包括军工、5G、通信设备龙头。另一方面,可以逐步提前左侧布局当下估值调整非常充分的部分消费和医药板块,包括汽车、服务机器人、服装、珠宝饰品、啤酒、次高端白酒、医美等。

兴业证券建议主要关注三个方向:一是,长期性价比高的“小而美”科创小巨人;二是,中报超预期的绩优股中,寻找能够穿越周期属性、具有成长性的个股,可淘金有色、化工、交运、建材等领域;三是,提前布局下半年有转机的资产,包括小家电、汽车、机械等。

开源证券认为当下占优的组合是:煤炭、有色(铝、铜)、钢铁、化工(化纤、纯碱)、券商。其中有色金属和钢铁板块未能有金股推荐,但仍建议投资者可以关注。

国泰君安认为,8月应关注估值合理中报超预期公司,同时继续持有核心赛道中盈利增长超预期的品种,以及重点关注非核心资产中的正在孕育中的新主线。重点推荐三条线索:一是新成长赛道,包括智能汽车、军工、新材料、人工智能、信创网安等;二是核心赛道中能够继续维持超预期品种即半导体、光伏、部分医药公司;三是复苏下中报超预期行业,包括化工、银行等。

周期股关注度回升

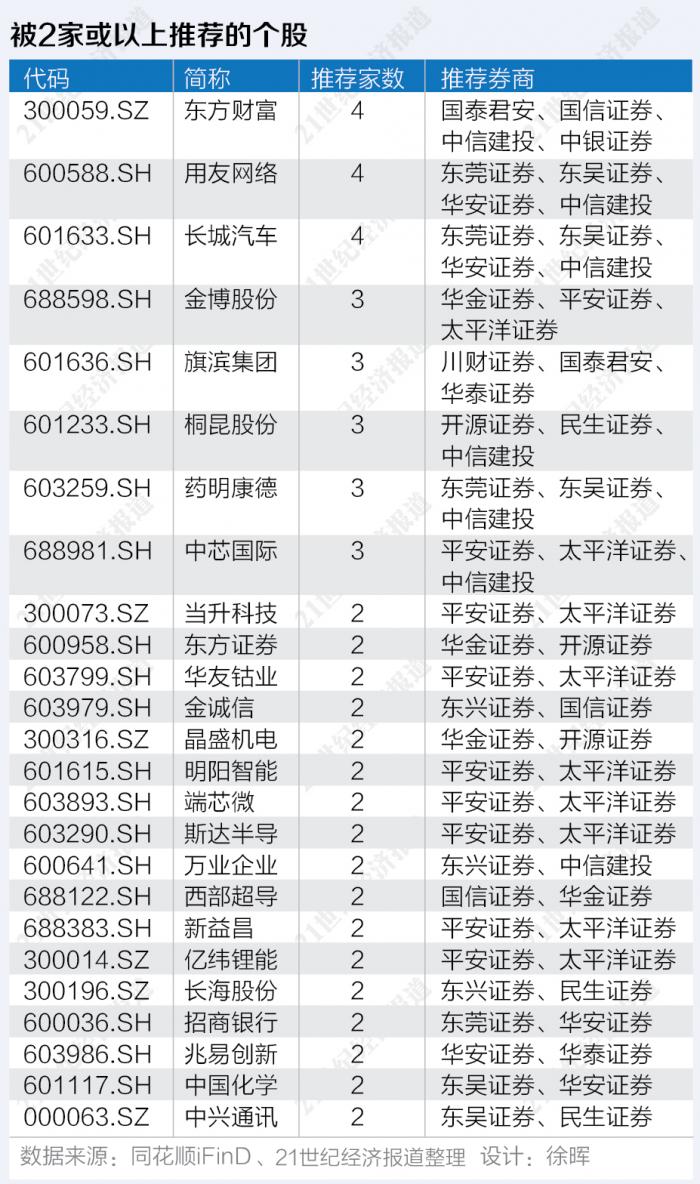

经梳理发现,东方财富、用友网络、长城汽车是8月券商推荐次数居前的金股,均获3家券商共同推荐,涉及的推荐券商有国泰君安、中银证券、平安证券、国信证券、东吴证券、中信证券、华金证券等。从行业配置层面上看,三只个股分别属于非银金融、计算机、汽车,而东方财富作为“券商茅”在7月也曾获多家券商推荐,近期公司股价亦创历史新高。

国信证券在推荐东方财富时认为,东方财富是当前A股唯一一家拥有证券全牌照的互联网公司,竞争赛道独特,成本、流量优势明显;财富管理新时代背景下,公司基金代销市占率有望持续提升;公司近期发行 158 亿元可转债,可转债发行将扩展东方财富证券业务规模,优化业务结构,提高其综合竞争力。公司发力国际业务,佣金率较同业更低,未来有望增厚公司利润。公司发布股权激励计划,彰显管理层对公司经营的信心。

东吴证券在推荐用友网络时分析,公司云服务高歌猛进,云与软件旗鼓相当;YonBIP 产品推广顺利,大型客户领域优势尽显。关键假设及驱动因素:1、云业务占比持续提升;2、YonBIP 落地加速;3、国产化推进顺利。

平安证券在推荐长城汽车时指出,长城汽车是我国SUV及皮卡龙头企业,长于品类创新,手握产业链技术核心、品牌C端粘性显著增强。企业经营变革为未来五年打好了组织与技术地基,品牌梯队搭建完毕,品牌作战群火力全开,丰富新品储备将助力公司迎来量、价、盈利能力三重提升。

除以上三只个股外,8月券商推荐次数较多的个股还有中国化学、包钢股份、桐昆股份、晶盛机电、东方证券、旗滨集团、金诚信。总体上看,被推荐个股大多属于顺周期类而非近期市场关注度高的成长型个股,涵盖的细分领域主要有钢铁、化工、有色金属等。

从涨跌幅来看,获两家及以上券商推荐的个股中,万业企业涨幅最大,该股7月内大涨41.61%,最新收盘价为23.39元。

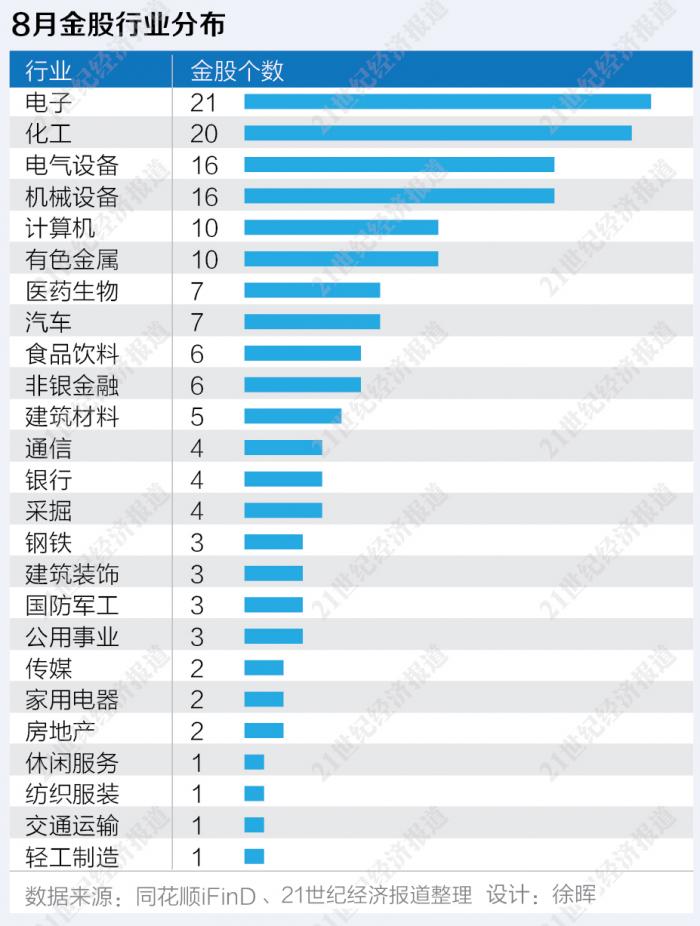

从行业上看,金股“扎堆”于化工、电器设备、电子、机械设备以及医药行业,均有超10家公司被推荐。

中信建投推荐桐昆股份的逻辑是,全球经济复苏,长丝行业景气度持续上升。加上持续完善产业空间布局,巩固了当前长丝龙头地位。此外浙石化投资收益稳固,大幅提升公司利润。

此外,多家券商推荐的中芯国际的理由则是,半导体高景气度以及供需紧张局面预计将持续至年底,现有需求饱满,各个细分市场都有缺货,晶圆出货量及单价均将继续提升。

短期微调但整体有支撑

8月后市如何走?

国君策略认为,当前基本面并未发生实质性恶化,部分赛道的微观市场交易结构亦未触及阈值,本次调整属于恐慌情绪扰动,而非系统性风险。整体上,随着情绪扰动的消散,叠加上证50企稳+中小市值风格拉升动力充沛,市场有望蓄势迎新生。

开源证券表示,市场大幅波动后逐步企稳,但是波动率并未收敛,历史经验指示此时观望的机会成本不大,投资者并不用着急拥抱本已拥挤的热门赛道,或者选择去“抄底”消费类核心资产。

中信证券表示,预计在8月份,A股市场的极端分化将接近尾声,成长和价值将重归均衡。理由在于:第一,内外情绪负面共振的高峰已过,投资者前期对行业政策的预期过于悲观,市场过度反应;第二,近期市场资金的羊群效应走向极致,增量资金建仓和存量资金调仓皆集中于成长制造,极端分化下强势板块的流动性虹吸效应明显,8月份受市场流动性整体紧平衡的约束渐强,市场结构将由极端分化重归均衡。整体上看“弱基本面+强流动性”的宏观预期组合不变。

坚持景气主线“结构性”布局

在中信建投证券看来,8月市场仍以“结构性”行情为主。当前经济仍在平稳运行中,估值分化达到历史高位,市场的波动可能会加剧,仍然坚持景气主线,选择成长行业作为优先配置的方向,持续推荐新能源、新能源车、半导体、精细化工等行业。

平安证券认为,行业配置方面建议关注半导体、新能源汽车、新能源等高景气产业链各环节投资机会的扩散。

中国银河证券强调,8月是中报披露期,市场估值受压,业绩高增长仍是核心,但需适当把握估值与业绩的匹配度以及半年报预告对预期的影响,同时暂时回避疫情利空的板块。个股独立行情的持续性在于短期有催化剂、业绩有支撑、资金持仓集中度低等。

方正证券预测,市场风险将集中在8-10月份。行业配置上,下半年仍需坚守景气主线。顺周期与大盘股盈利增速的比较优势减弱,中小盘科技股业绩的高弹性或将引导大小风格周期的切换。

粤公网安备 44010402000579号

粤公网安备 44010402000579号