今天周三,A股延续良好的赚钱效应。

虽然三大股指小幅震荡没有太多的表现,不过个股依旧活跃。两市成交近1.3万亿元,个股涨多跌少,涨幅在9个点以上的个股也超过了130家。

盘面上来看,钠离子电池、刀片电池、煤炭、输配电气、氢能源、特高压、充电桩等等板块均表现不错。

今天我们重点关注表现最抢眼的储能概念板块。

1.储能,下一个大风口?

先看下储能板块的表现。涨幅9个点以上个股超过了30家,板块极度强势。

储能这个板块,近期我们在风向研报中已多次提及。而部分个股已提前成妖。

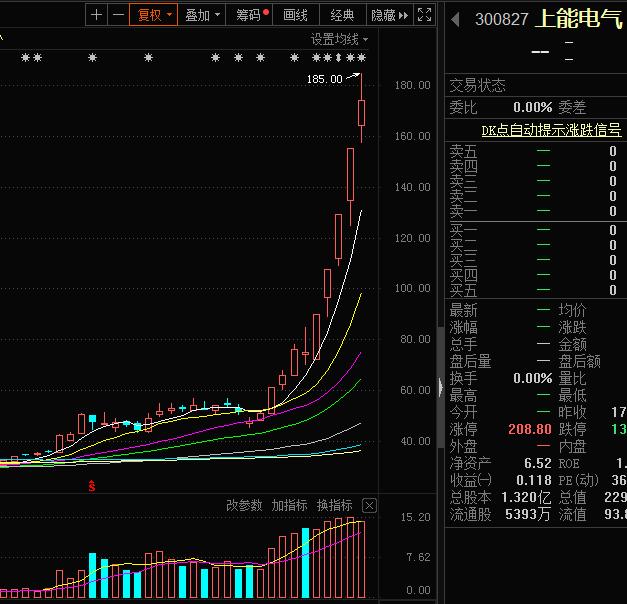

昨晚,储能概念龙头上能电气在时隔2天后,再次发布停牌公告。

公司股票自2021年7月21日至8月10日收盘价累计涨幅为263.79%,累计换手率为228.58%,期间4次触及股票交易异常波动,1次触及股票交易严重异常波动。

与股价的疯狂对比,公司2020年及2021年一季度储能双向变流器和组串式逆变器业务收入占营业收入比重分别为5.99%、7.16%和11.61%、13.56%,其中用于分布式光伏项目的组串式逆变器收入占比仅为1.54%和1.49%,占比均较小,且订单的交付和实施受客户要求、项目进展等不确定因素影响,对公司短期业绩影响具有不确定性。

公司表示,储能双向变流器及系统集成业务占比较低,且目前储能的商业模式仍处于探索期,尚未完全清晰,还不具备经济性,相关政策的具体实施存在一定的不确定性,请广大投资者谨慎投资,注意投资风险。

短时间连续停牌,可以看出板块的热度还是相当高的。

今天储能板块的爆发,和政策面有关。近期,储能行业利好不断,政策不断加码。

7 月 23 日,国家发改委、国家能源局发布《关于加快推动新型储能发展的指导意见》。意见提出,到 2025 年,实现新型储能从商业化初期向规模化发展转变。新型储能技术创新能力显著提高,装机规模达 3000 万千瓦以上。到 2030 年,实现新型储能全面市场化发展。

7 月 29 日,国家发改委发布《关于进一步完善分时电价机制的通知》。通知提出,将优化峰谷电价机制,并建立尖峰电价机制。

8 月 10 日,发改委、国家能源局联合发布《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》,强调引导市场主体多渠道增加可再生能源并网规模。

通知提出,电网企业要承担可再生能源并网消纳的主体责任,超过保障性并网规模部分,鼓励发电企业通过自建储能或调峰资源增加并网规模。除自建外,也允 发电企业通过向抽水蓄能、化学储能电站、气电、光热电站及开展灵活性 改造的火电等市场主体购买调峰能力,实现多渠道增加调峰资源,提升并网规模。

通知提到, 超过保障性并网部分发电容量按照 15%的比例(时长 4 小时)配建/购买 调峰能力,配建比例超过 20%的电站享受优先并网,激发发电企业新能源 装机、储能配臵积极性。该挂钩比例将在 2022 年后根据情况适时调整,每年公布一次,各省也可结合实际情况对挂钩比例进行适当调整。

近期诸多利好政策的持续出台,说明储能行业已处在风口之上,在A股市场上,或成为锂电池之后的下一个大风口。

我们看下研究机构的解读。

天风证券指出,中国储能市场将主要由发电侧驱动,政策是核心推动力。

当下时间点,储能系统无论在发电、电网、用电侧均不具备经济性。但政策端为了:1)解决弃风弃光问题,2)将部分基建成本交由电站端承担,各地已出台:a)强制要求发电侧配置储能、b)有效激励发电侧配置储能(如在核准、并网方面给予政策倾斜)相关政策。相比之下,用电侧和电网侧仅存在示范性项目政策,推动力明显弱于发电侧。预计发电侧储能市场将先于电网侧和用电侧市场启动。

经济性使发电侧储能更易推行。 发电侧储能由于可与电站合建,整体系统IRR目前已达到6%以上,具备大规模推行的经济性基础。在储能解决弃光+剩余容量用于辅助服务的假设下,当下的发电侧光储系统已到达启动时 间点,装机量有望在政策推动下持续增长。

受政策+储能降本提高经济性推动,预计25年国内储能新增装机可达47.7GWh,发电侧储能新增装机36.2GWh,占比76%。至2025年中国储 能系统累积装机量可达103GWh,以2h充放电时长测算,对应装机51.5GW,大幅高于政策要求的30GW累计装机量目标,出现超装;其中受 发电侧累积装机可达39GW,是超装的主要推动力。

国内发电侧储能领域,天风证券建议关注宁德时代、阳光电源、中信博、永福股份;宁德时代材料供应链及逆变器供应链中熔电气、法拉电子。

首创证券则认为,光伏+储能行业双重加持,逆变器环节最受益。

储能系统是构建新型电网的重要基础,随着全球风光装机量的不断提升,新能源在一次能源消费中的比重不断增加。由于风光发电的随机性与波动性,未来当风光发电占比超过 30-40%时,大电网系统的频率、电压、功角稳定极限及高昂成本决定了其消纳新能 源的天花板,随着平价时代的到来,新能源装机由过去的补贴限制转 为消纳限制。新能源+储能,将是未来能源供给的重要方式。我们认为逆变器行业在光伏+储能行业双重加持下,成长空间已经打开,未来确定性强。

开源证券认为,长期看储能相当于10年前的新能源汽车萌芽期;中期看储能处于政策周期向上的开始阶段,后面利好政策将不断;短期看储能2020年国内才真正实质放量,本次政策是近期新型储能指导意见、峰谷电价指导意见后又一个规范储能市场快速、有序发展的政策指引,预计后期还会有国家和地方层面的配套政策出台。看好阳光电源、科陆电子、盛弘股份宁德时代、比亚迪、亿纬锂能、永福股份、中国电建、派能科技等。

可以看出,诸多研究机构对储能行业的后市都相当看好。

华创证券预计到2025年中国储能装机规模在70-120GW/150-250GWh,全球储能累计装机300GW/600GWh,年均复合增速40-50%,预计全球储能市场空间约5000-7000亿。

东吴证券指出,长期来看,有望达到万亿市场空间。

储能板块或能接棒锂电池,成为下一个风口,后市还是可以积极关注。

【风向研报】8月11日盘前关注的储能概念个股,欣旺达(300207),今天大涨13.4%。

关注的原因:

1)动力电池发展势头良好

动力电池2021年上半年实现收入5.74亿元,同比增长344.27%,上半年新增15款车型进入公告目录,目前欣旺达已量产的BEV动力电芯能量密度达到244Wh/kg,技术处于行业领先水平。客户方面,欣旺达目前已合作包括吉利汽车、东风柳汽、雷诺日产、VOLVO、吉利、易捷特、上通五菱和小鹏汽车等国内外众多客户。

2)管理层以及员工增资动力电池子公司, 200亿元加码动力电池

欣瑞宏盛、前海汉龙、欣瑞宏睿以及天津和谐海河将以7.5亿元增资欣旺达电动汽车电池,其中欣瑞宏睿主要是公司管理团队。另外,欣旺达与南昌签订合作协议,共计投入200亿元加码动力电池。

3)立足消费锂电模组多点开花,锂威迅速放量

手机数码类2021年上半年实现收入93.95亿元,同比增长42.50%。公司作为国内手机数码类锂离子电池模组龙头,已成为苹果、华为、OPPO、小米、vivo等手机品牌的主要供应商之一。笔记本电脑2021年上半年实现21.87亿元,同比增长29.30%。。公司目前是苹果、联想、戴尔、华为、小米、微软、惠普等国内外优质客户的主要供应商之一。子公司浙江锂威一期厂房已投入使用,后续电芯自供率将持续提升。

4)储能业务快速增长

国家能源局颁布关于加快推动新型储能发展的指导意见,到2025年,实现新型储能从商业化初期向规模化发展转变,核心技术装备自主可控水平大幅提升,装机规模达3000万千瓦以上。2021年上半年总装机量超554MWh,电力储能、家储、网络能源业务均呈上升趋势,公司竞争优势显著,紧跟前沿,业务布局广泛。

更多详细资讯,请关注文末【风向研报】

风险提示:以上为2021年5月1日至2021年8月11日期间内风向研报部分真实案例,主要借此案例展示机会发现、投资建议、风险控制的服务过程,不作为荐股依据,客户据此操作风险自担。单一个股展示不代表全部业绩展示,过往业绩不代表未来,也不代表未来业绩的承诺,股市有风险,盈亏自担。

2.A股后市

今年以来,公募新基金发行规模已经接近2万亿元,其中权益类基金占了近八成。值得注意的是,6月至今新成立的权益类基金超过4000亿元,且后续还有不少明星基金经理即将募资,这意味着还将有相对充足的增量资金持续入市驰援A股。因此,后市指数难有大的回落风险。

大盘8月上旬已填7月底暴跌的坑,后市有望震荡上扬。近段时间,我们可以看到相对于指数来讲,个股的表现更为精彩,部分个股已经提前走出了小牛市的走势。

策略上我们可轻指数,重个股。储能、氢能、超跌白马蓝筹都是我们关注的方向。

看准风向,选对股票

专业、机会、效率,为你甄选优质标的

体验价,9元/周

点击按钮,马上体验

【风向研报】由越声理财出品,21世纪经济报道旗下21识库为独家渠道,快速获取最新资讯,更有专注A股投资超过20年的业内元老级投研团队,深度挖掘个股价值。

马上点击按钮,获取【风向研报】9.9元 7天体验,看准风向,选对股票。

(本文由越声理财(zx0027)提供,观点仅供参考学习,不构成投资建议,操作风险自担)

粤公网安备 44010402000579号

粤公网安备 44010402000579号