酱油小白马千禾味业(603027.SH)8月18日一字跌停,往前看,自2021年2月份见顶以来,千禾味业股价持续调整,至今股价接近腰斩。2020年的大牛股,为何突然不香了?

8月17日,千禾味业发布2021年上半年报告,报告显示,公司实现营业收入8.86亿元,同比增长10.82%,而2020年的同期增幅为67%,扣非净利润为6590万元,同比下降57.16%,业绩表现差。

如果看季度业绩表现,问题从2020年下半年便出现了,2020年三、四季度,千禾味业的业绩出现了明显的下行,2021年一季度业绩反弹,二季度回归下行趋势,出现负增长。到底发生了什么?以下南财AI新闻实验室为大家拆一拆。

商超渠道人流量下滑,二季度收入负增长

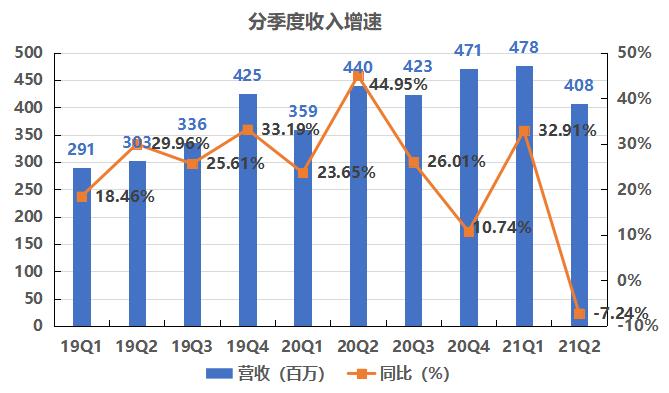

数据来源:公司财报,飞笛科技

上图是千禾味业2019年以来的分季度收入及增速。可以看出,在2019年,千禾味业的收入增速整体是稳步上行的。进入2020年,疫情打乱了收入的增长节奏。到了2021上半年,疫情影响导致B端消费向C端转移,千禾味业作为C端布局为主的品牌优先受益,收入实现高增长;下半年,收入增速回落。

2021年二季度,收入增速直线下行,具体原因公司没有解释。但据国盛证券的研究报告分析,2021年疫情趋缓,新兴渠道分流带来短期冲击,根据草根调研,部分商超渠道人流量二季度双位数下滑。在此背景下,2021年二季度千禾味业营收同比下滑7%。

原材料上涨及促销费投入加大,利润骤降

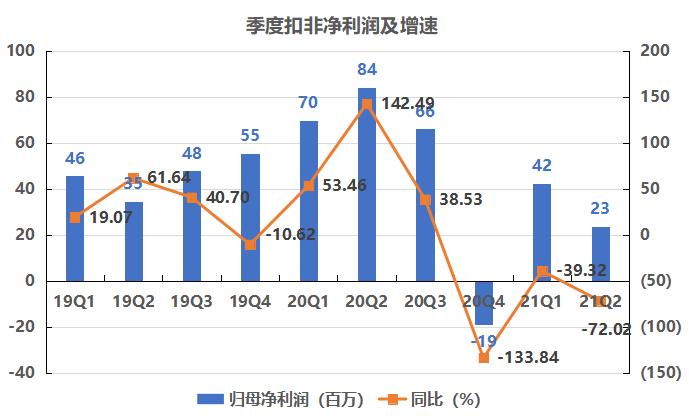

数据来源:公司财报,飞笛科技

从利润端来看,千禾味业的扣非净利润增速下滑更明显。跟营收变化趋势一致,2020年下半年扣非净利润增速同样是下滑,四季度出现亏损,主要是2019年公司收购的镇江金山寺食品公司因收入不及预期形成的商誉及无形资产计提减值准备造成的。

随着商誉项的归零,2021年一季度公司利润回归正数,但为负增长。到了2021年二季度,净利润下降,下滑幅度远高于营收的下滑幅度,是什么原因造成的?

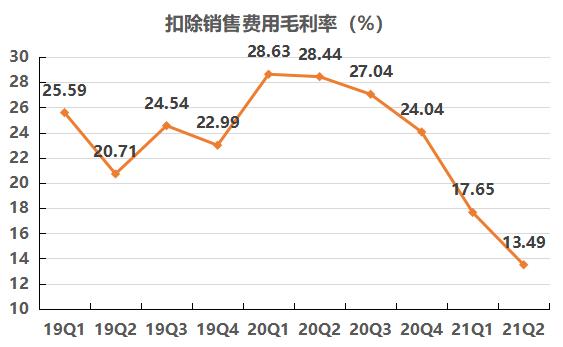

由于千禾味业在2020年四季度开始出现会计准则调整,将运杂费和包装费从销售费用剥离归入营业成本,导致四季度的毛利率跟此前的毛利率口径出现很大的差异,同时由于公司没有公布季度的运杂费和包装费,无法算出单季度的成本。因此,我们将公司的收入扣除营业成本及销售费用,以此来作为经调整毛利来计算毛利率。

数据来源:公司财报,飞笛科技

上图是调整过后的自2019年一季度以来的季度毛利率数据。图中可知,千禾味业的毛利率自2020年下半年以来便持续下行。据公司财报,上半年毛利率的下行可解释为原材料价格的上涨、以及促销及广告宣传费用投入的加大,因此挤压了利润空间。

对于2021年下半年,千禾味业表示,由于调味品主要品类赛道拥挤,竞争激烈,公司将尝试在新品类上突破,同时高度重视健康、营养、美味等关键技术的深入研究,同时也积极尝试直播带货等电商销售方式,以促进新品的推广。

声明:文章内容仅供参考,不构成投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号