文/赖集悦

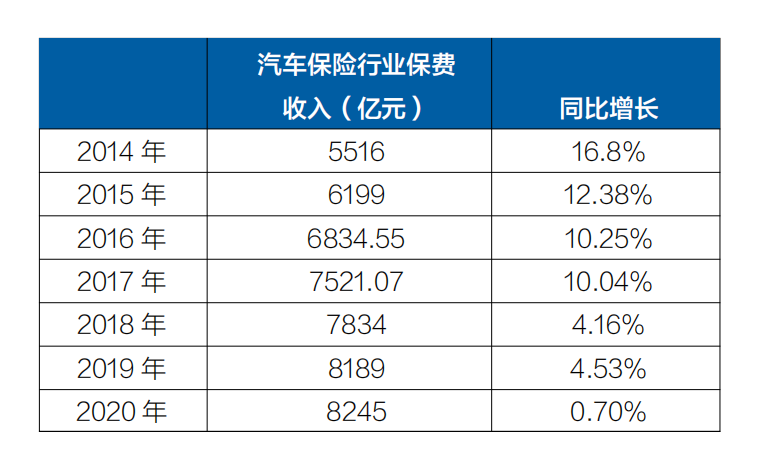

2020年我国车险保费收入8245亿元

2020年,我国车险市场保费收入8245亿元,增速为0.70%。事实上,作为财险第一大险种,车险常年占据财险公司保费大半江山。但近年来,随着机动车辆保有量增速的下滑和车险综合改革的推进,车险保费增速放缓。

公开数据显示,车险保费增速从2014年的15%以上逐步下降到2018年的年增速不足5%;车险保费占比从2017年开始呈下降趋势,自2018年比重跌破70%后,2020年上半年进一步降至57%。在2020年车险综改进一步让利消费者后,车险保费收入同比增长进一步下滑,车险作为财产险龙头险种正面临低增速甚至负增速的压力。

政策加速车险市场“降价、增保、提质”

目前,财险公司持续推进车险线上化,加快商业模式转型。

2020年1月,银保监会下发《关于推动银行业和保险业高质量发展的指导意见》,明确鼓励保险机构创新发展科技保险、注重科技赋能保险的整体态度;2020年5月21日,银保监会财险部向各财险公司下发的《关于推进财产保险业务线上化发展的指导意见》提到,到2022年,车险、农险、意外险、短期健康险、家财险等业务领域线上化率达到80%以上,其他领域线上化水平显著提高。2020年8月,银保监会下发《推动财产保险业高质量发展三年行动方案(2020-2022年),提出支持财险公司制定数字化转型战略,加大科技投入和智力支持,打造具备科技赋能优势的现代保险企业。

麦肯锡咨询表示,相信中国保险业将比任何时候都更重视全面线上化战略和转型,将加大投入、注重实效。在这样的趋势下,保险公司一方面会积极试水新模式、打造新能力;另一方面也会加强对传统模式的数字化和线上化,包括代理人基本法、承保理赔、内部管理流程、组织和人员协作方式等,由此开启中国保险业的在线数字化新征程。未来,保险客户将更能接受线上展业和服务,而率先开启有效在线数字化转型的保险公司将赢得新一轮竞争优势。

2020年7月,银保监会下发的《关于规范车险市场秩序有关意见的通知》要求,各财险公司及时调整优化对分支机构的考核指标,提高合规指标和质量效益指标的考核权重,防止脱离市场实际盲目追求保费增速和市场份额,从源头遏制基层机构的违法违规冲动和压力。对于下达考核指标明显不合理的财险公司,银保监会将会同各银保监局,在现场调查、监管措施、非现场监管、行政许可等方面将其作为重点监管对象。2020年11月,作为车险考核机制的配套文件,中国保险行业协会组织行业工作组研究起草的《关于改进财产保险公司车险考核有关工作的建议方案(征求意见稿)》显示,财险公司应将车险合规、效益、发展、服务、创新等相关指标纳入对基层机构整体绩效考核体系中综合考量,并确保合规、效益和客户服务类指标占有较高比例权重。

以上政策,正呼应了银保监会此前的多次发声定调,车险市场要扭转以高手续费投入等进行非理性竞争的粗放发展模式,将更多资源投向客户真正需要的理赔等服务领域,优化理赔资源配置,推动车险从费用竞争转向服务竞争,提高消费者满意度。

2020年9月19日,由银保监会发布的《关于实施车险综合改革的指导意见》正式实施,各家产险公司的车险新系统如期上线。对于消费者而言,价格是核心关注点之一。这次车险综合改革根据实际风险状况重新测算了基准纯风险保费,不同消费者的涨降费水平会存在一定差异,但整体来说保费是真真实实地下降了,而且可以享受到更全面的保险责任和更优质的增值服务。

其中,针对中小公司的竞争压力,车险综合改革明确提出支持中小财险公司优先开发差异化、专业化、特色化的创新产品,给予更加宽松的附加费用率等监管政策,适当降低偿付能力监管要求。未来中小保险公司专业化转型将成为趋势。

车险综改带来行业创新机遇

车险收入主要受汽车保有量和新车销量影响。汽车销量从2017年起开始负增长,汽车保有量也自2016年起连续增速下降。汽车市场虽仍在增长,但目前新车市场进入了低速增长的新常态。

2015年开始的商车费改,以及2020年9月正式生效实施的车险综合改革,在营造竞争有序的市场环境、维护消费者权益的同时,也在不断压缩车险的保费规模以及保险公司的盈利空间。

公开数据显示,车险综合改革后,约90%的客户年缴保费下降,车均保费由3700元/辆下降至2700元/辆,其中保费下降幅度超过30%的客户达69%。另根据非官方车险交易平台测算,车险综合改革后,车险价格总体平均下降25%。从长远看,车险综合改革不仅给消费者带来价格和服务实惠,客观上也加快了产险业务的结构调整。

中国汽车流通协会数据显示,2019年新车销售利润降至新低,占利润总额的3.4%。售后服务利润增至58.2%。而佣金代理业务的毛利率高达81.31%,是汽车经销商不可忽视的利润来源。但9月19日全国开始实施的第三次车险综改,给经销商保险收益带来沉重打击,不仅客单量下滑,手续费下滑也非常严重。

为对冲车险保费规模收缩,不少财险公司开始加大业务创新及在非车险业务上做文章。

车险综合改革将为车险市场创新提供动力,里程保险、车联网和新能源汽车保险的发展,将使未来的车险产品更加丰富多元化。车险综合改革特别提出,支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款,探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险等创新产品,为消费者提供更加规范和丰富的车险保障服务。

中国作为全球最大的新能源汽车市场,公安部日前发布的统计数据显示,截至2020年底,全国新能源汽车保有量达492万辆,占汽车总量的1.75%,比2019年增加111万辆,增长29.18%。新能源汽车增量连续三年超过100万辆,呈持续高速增长趋势,新能源汽车保险也将成为一个重要细分市场。具体而言,从传统汽车到新能源汽车,紧抓转型战略机遇期;从以“车”为本转变为兼顾“车+人”,提供“千人千面”精准定价和服务;从“车险”到“交通出行”,打造一站式服务平台;从车险挖掘“车+非车”产品组合,提供全面保障;探索理赔反欺诈及自动化技术,有效“科技减损、科技增效”。

2020年5月底,银保监会相关负责人曾透露,保险业协会已组织力量成立了新能源汽车保险专属条款工作组,积极开展条款研发工作。新能源车条款已初步征求行业和有关专家意见,下一步将继续修改完善,力争早日推出新能源汽车保险专属示范产品。同年11月,有消息称,保险行业正在开发针对新能源汽车的保险产品,包括中国平安、太平洋等多家保险公司已着手对新能源汽车保险展开研究,或正推行相关计划。

此外,面对新能源汽车保险的空缺,相关车企也试图做出一些改变。

在2020年特斯拉三季度财报会议上,特斯拉CEO埃隆·马斯克表示,新能源车险将成为该公司的主要产品,保险业务的价值将可能占整车业务价值的30%到40%。同年8月,特斯拉成立了“特斯拉保险经纪有限公司”,注册资本为5000万元,经营范围为保险经纪业务。此外,凭借对自身汽车的数据优势,特斯拉宣称能以更低成本提供保险服务,保费将会比市场平均降低20%左右。

2020年12月30日,合众财险在中保协官网公布了一则变更股东情况的信披报告,称现有股东合众人寿将在公司持有的33.33%股权转让给浙江吉利控股集团,变更事项待银保监会北京监管局批准后生效。吉利控股集团相关人士对外表示,吉利控股与合众保险将共同研发基于汽车产业链的相关产品与服务,在拉动业务增长的同时为客户提供更优质的服务。业内人士认为,新能源汽车保险有较强发展潜力,车企的加入或会对新能源汽车保险市场带来一定的改变,让保险业更加适应新能源汽车的发展趋势。

今年疫情发生后,各保险公司纷纷加速线上化、数字化和智能化转型。例如,平安产险依托人工智能、OCR证件识别等新技术,聚合“平安好车主”服务功能,升级推出了“一键理赔”:用户在行车过程中遇到剐蹭追尾等交通事故后,只需打开“平安好车主”,点击“在线报案”,上传自己拍摄的车辆损坏照片,通过后台AI智能定损机器人自动评估维修方案及金额,通过人脸识别确认赔付,理赔款即时到账。据了解,“一键理赔”的使用率超88%。

未来的车险客户将更能接受线上展业和服务

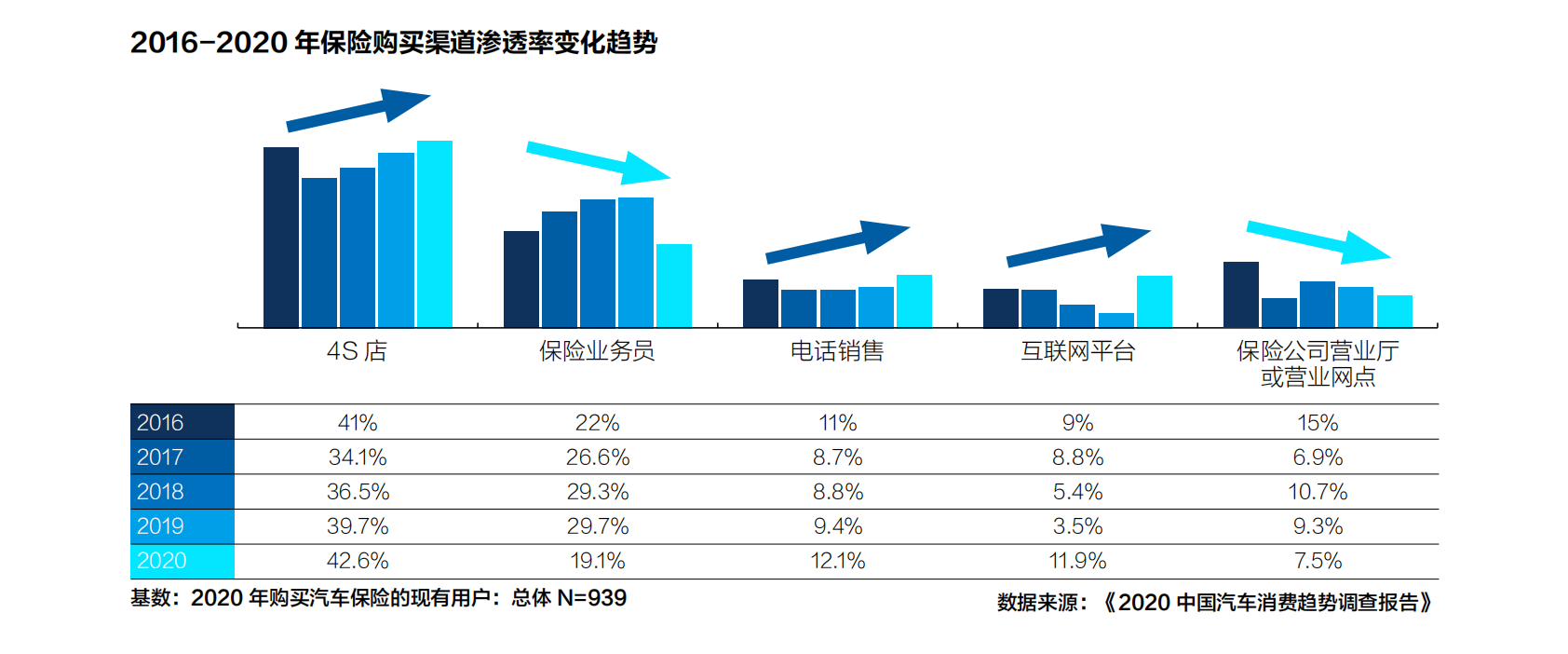

由21世纪经济报道中国汽车金融实验室联合尼尔森共同推出的《2020中国汽车消费趋势调查报告》显示,4S店仍是购买车险的主要渠道,渗透率逐年上升;电话销售、互联网平台渗透率提升明显;保险业务员、保险公司营业厅下滑。

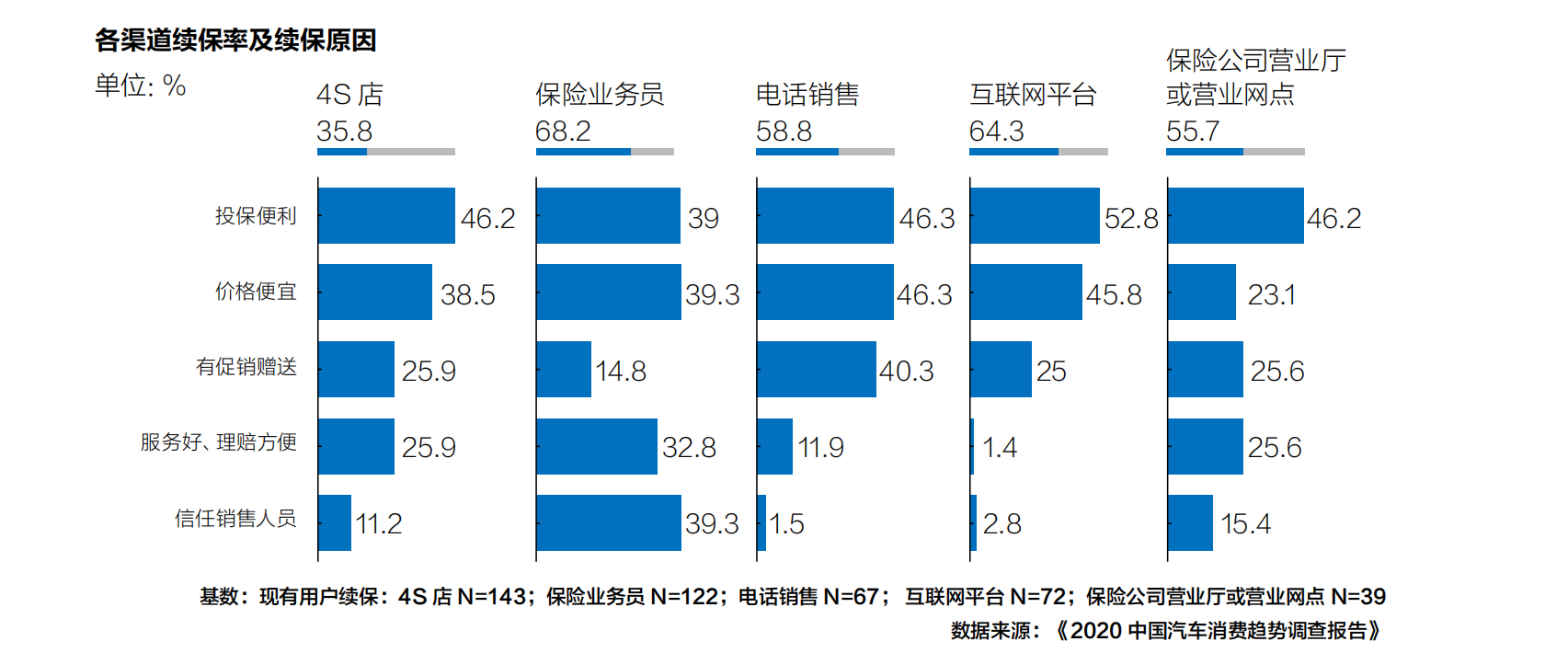

报告还显示,保险业务员的续保率相对更高,信任销售人员与理赔方便是主要原因;选择互联网平台续保则考虑到投保便利与价格便宜。

综合分析不难发现,4S店渗透率高,但续保率低,需要考量真正的核心优势和定位。互联网平台渗透率提升且续保率高,投保便利及价格便宜是该渠道较具粘性的核心特征。

在2020这个特殊的年份,加速推进保险业数字化转型已然成为业界共识,一方面是因为疫情常态化使得线下业务运营受阻,保险同业需要依靠线上运营的方式或者依靠新兴的技术手段尽快恢复稳健运营;另一方面,数字技术是全新生产力,在成本及运营效率上具备绝对优势,比如智能理赔、智能客服等应用领域均有实质性的产能提升,并且具备成本优势。

麦肯锡咨询公司认为,当前中国保险市场存在三大趋势:首先,保险业开启了中国保险业的数字化新征程。从粗放的规模化增长模式向精益化、高质量发展模式转型;其次,市场玩家将从几家独大的单一生态向多方共赢的生态圈模式转型;第三,未来的保险客户将更能接受线上展业和服务。

粤公网安备 44010402000579号

粤公网安备 44010402000579号