作 者 / 财姥爷

编 辑 / 小市妹

本周的行情非常惨烈,不管是前期暴涨的热门赛道,还是从春节后就开始杀跌的医药、消费等传统行业核心资产,都在大幅下跌。

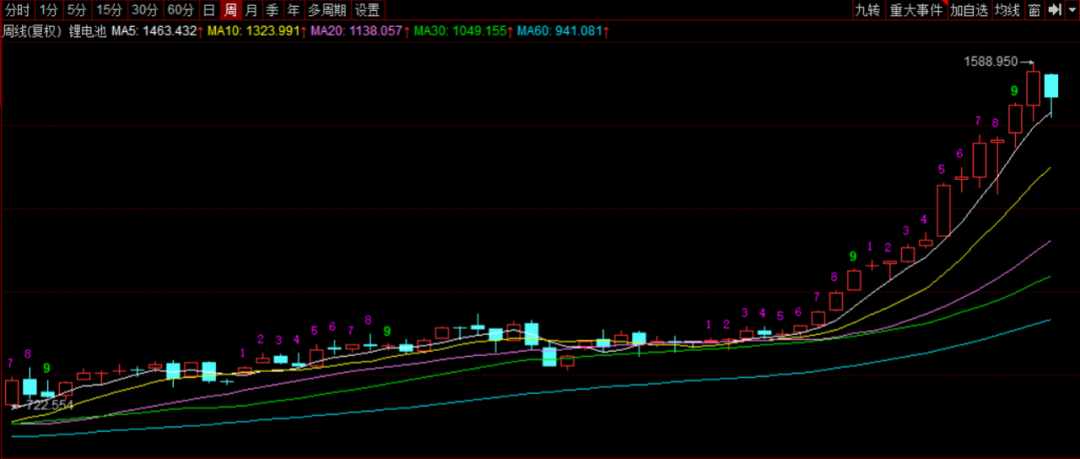

▲锂电池周线图 来源:同花顺

如果说新能源等热门赛道只是因为近期的估值泡沫而短暂回调,教育、房地产、仿制药等是因为政策压力而遭遇逻辑崩溃,很多消费类核心资产的持续下跌,更多的还是在为过去两年的疯狂而买单。

资本市场就是这样,行情好的时候,任何信息都是利好,往往容易涨过头。一旦反转,利空也会被放大,容易跌过头,所以现在断言消费白马股见底、新能源等热门赛道见顶可能都为时过早。

要知道,白酒板块疯狂的时候,2年时间涨了近7倍,而低迷的时候,即使是“股王”贵州茅台,最大跌幅也曾超过了80%。这就是趋势的力量,市场从来不是完全理性的。

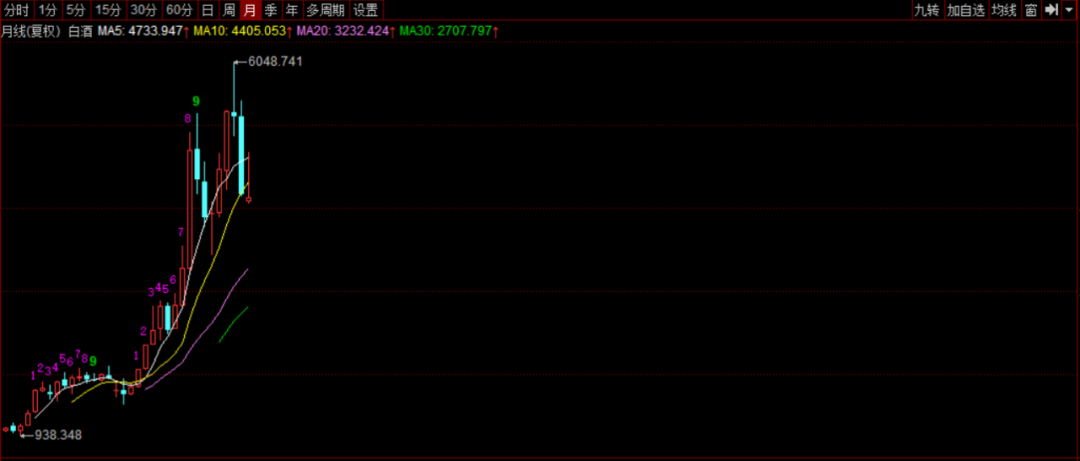

▲白酒指数月线图 来源:同花顺

虽然没有人能精确预测市场的顶部和底部,但是投资的基本常识是,再好的赛道,估值过高就是风险,而业绩成长逻辑没有被完全颠覆的公司,估值合理就是机会。

很多优质公司,投资者在估值很高的时候往往蜂拥而上,等跌出性价比之后反而退避三舍。这就是投资的诡异和艰难之处,考验的是心态和认知。

总之,投资最重要的还是要把眼光放长远,把经济和投资的逻辑搞清楚。如果有周期意识,不过分在乎短期的得失,不求买在最低卖在最高,投资就会简单很多。

说到中长期的逻辑,本周召开的一个高级别会议,从政策层面给我们提供了非常重要的参考。

本周二中央财经委员会召开第十次会议,也是今年以来的第二次会议,上一次开会是在今年3月份,主要议题是“促进平台经济健康发展问题”和“实现碳达峰、碳中和的基本思路和主要举措”。

中央财经委员会的规格非常高,成员都是最高层大领导,研究的也都是国家重大问题的顶层设计,很多具体政策措施的出台,都能从中央财经委的会议中找到指引。

本次会议的主要议题是两个,一个是在高质量发展中促进共同富裕,另一个是统筹做好重大金融风险防范化解工作。

重大金融风险防范化解,很关键的一点是解决宏观杠杆率特别是房地产行业杠杆率过高的问题,这里就会凸显出直接融资的权益市场的作用。

在这个大背景之下,未来的A股市场在中国经济中的重要性会大幅上升,房地产的重要性会下降。随之而来的,是A股未来可能走出长期慢牛,而房产的投资价值跟过去相比会大幅下降。

与化解金融风险相比,共同富裕可能是一盘更大的棋,对于我们认识未来的政策和经济走向很有帮助。

共同富裕在当下的重要性,其实不仅仅在于它是关系到社会公平和谐的问题,同时也是经济可持续发展的重要基础。

我们知道,中国经济已经告别了10多年前的超高速增长时期,除了基数增大之外,很重要的原因,就是在资源、环保、国际环境等各种压力之下,过去拉动经济快速发展的主要力量投资和出口难以为继,未来经济增长的动力,很大部分要依靠消费的助推。

要增加消费,靠少数富人肯定是不行的,这些人消费层面已经得到极大满足,增加消费的倾向是极低的,关键还是要靠更广大的人民群众。

中国的消费难题,主要在于真正有消费能力的人口太少了。国内14亿人,拥有真正消费能力的可能不足2亿,事实上超过12亿人,是没有很强的消费能力的。数据显示,中国还有12亿人没出过国,10亿人没坐过飞机,5亿人没用过马桶,在富庶的北上广之外,中国还有太多刚刚脱贫的乡村小镇和低收入群体。

在去年的人大会上,总理也曾语重心长地强调,中国有6亿中低收入及以下人群,他们平均每个月的收入也就1000元左右。

如果这6亿人的收入能增加到2000元,一年的消费可能就会增加7万亿,占到了2020年中国社会消费品零售总额的近20%,这是很惊人的数字。

要共同富裕,当然不是绝对的平均主义和计划经济,历史证明,那样只会导致共同贫穷。

首先还是需要靠更有效率的市场机制,避免垄断、鼓励竞争,高质量发展经济把蛋糕做大,然后政府在二次分配中,通过税收、社保、转移支付,以及对教育、医疗、房地产等公共产品的监管和供给,精准调节贫富差距。显然,近两年的政策导向,也为这样的分配制度做了足够的注脚。

最后是本次会议提到的三次分配,也就是通过民间的慈善力量,先富帮后富,从而实现共同富裕。

在第三次分配上,中国显然也有极大潜力,因为我们已经有了数量可观的富裕群体,而慈善事业仍然非常落后。2018年我国内地捐赠额占GDP总量比例仅为0.16%,而发达国家该比例通常都在1%以上,美国仅个人捐赠就占到GDP的2%以上。

考虑到中国庞大的人口规模,如果共同富裕的目标能够顺利实现,中国的经济和消费潜力可能远远超过想象。

未来10年乃至20年,很多看似饱和的消费行业,仍将具备极其广阔的成长空间,而资本市场中消费公司长牛的逻辑,可能也会继续演绎下去。

最近1年多时间,全球的海运价格飞速上涨,相关公司赚得盆满钵满,但是作为航运业的上游,中国最大的造船公司中国船舶的扣非净利润仍处于亏损状态。姥爷怎么看航运业的高景气度和中国船舶的当下的困境?

航运业的高景气度,一方面是由于周期性原因。在过去10来年低景气度的全球航运环境下,航运公司扩张的动力很低,运力非常有限,另一方面则是全球贸易的高需求的推动。最典型的是中国,今年前7个月,中国进出口同比增长了24.5%,创出了近10年来的增速新高,远远超过市场预期。

供不应求的状态下,全球航运价格涨到了匪夷所思的地步。

2020年1月,一个40英尺集装箱,从中国宁波港运到美国洛杉矶的海运价格是1000多美元,到2021年8月15日,这个价格突破了20000美元。1年半的时间,涨了10多倍。

这个运价有多夸张呢?

据说,按这个价格,海船只要跑一趟,就能把船价挣回来。

航运高景气之下,行业龙头中远海控2020年和2021年上半年业绩出现了爆发性上涨,市值也增长了10倍。事实上,由于航运业不景气,中远海控过去也经历的长期的业绩低迷,最近2年是中国航运巨头10多年来最高光的时刻了。

▲中远海控扣非净利润增速 来源:同花顺

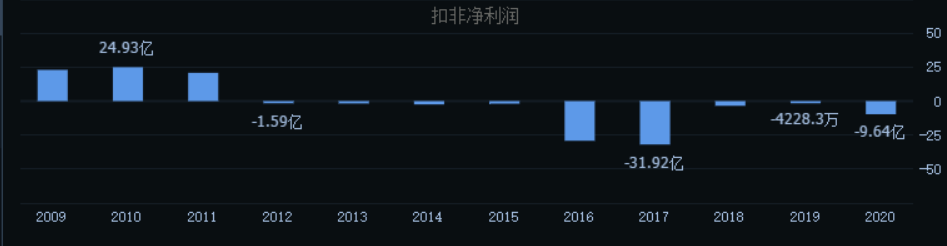

相比之下,作为航运业的上游和中国最大的造船企业,中国船舶的业绩并没有受到下游行业高景气的刺激,从2012年以来,公司扣非净利润已经连续9年出现亏损状态。

▲中国船舶扣非净利润 来源:同花顺

究其原因,有两种可能,一种是航运公司觉得当下的高景气度难以持续,所以不愿意去投资买船。

另一种更大的可能性则是,由于造船持续时间较长,从航运景气上升到造船订单增加,再到船只交付确认收入,需要较长的周期,这样造船公司的业绩落地比上游的航运公司要晚一些。

数据显示,2021年上半年,全球新造船成交量达到7497万载重吨,同比增长222%。其中,我国新承接船舶订单量占全球总量51%,月均接单量达到637万载重吨,是同期造船完工量的1.8倍,这一成绩也创下了2008年金融危机以来的新高。

造船行业的上一轮景气周期也是在10多年前了,从周期轮回的角度上讲,中国船舶今后几年的业绩大概率会有比较亮眼的表现。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

粤公网安备 44010402000579号

粤公网安备 44010402000579号