作者:鲁政委, 郭于玮, 蒋冬英, 张文达

2021年8月的主要宏观数据将在2021年9月15日前后陆续发布。我们在此对相关宏观数据进行前瞻,并以此为基础对2021年9月的政策情况给出研判。

数字格局:在增长方面,8月楼市显著降温,或加剧房企资金压力,带动建筑施工和建材需求回落。8月固定资产投资与社零同比或继续回落,出口同比则可能小幅反弹。在物价方面,8月PPI同比或继续维持在9.0%附近,CPI同比将继续在低位徘徊。在社融方面,8月央行强调增强信贷总量增长的稳定性,因此信贷同比或维持稳定,但社融同比或继续回落至10.2%。

情绪预期:预期快,现实慢。彭博调查显示,目前市场对于第三、第四季度GDP的预测中值分别为5.7%和4.7%,表明市场对于年内经济下行的预期已经较为强烈。同时,从债券利率来看,市场对于年内再度降准,乃至未来再度降息已经有了一定的预期。由于预期已经大步走在现实之前,市场或观望等待。

政策预期:高质量宽信用的探索。8月央行召开金融机构货币信贷形势分析座谈会,要求衔接好今年下半年和明年上半年信贷工作,加大信贷对实体经济特别是中小微企业的支持力度。为了提高商业银行投放信贷的能力,流动性有望维持合理充裕。在规范房地产与城投融资的背景下,宽信用的兑现或需要更长的时间,新一轮宽信用的幅度也将更为温和。

官方PMI:50.2%,较上月回落0.2个百分点

国内疫情反复叠加房地产调控政策收紧,内需承压或导致制造业PMI较前月回落0.2个百分点至50.2%。具体而言:

8月江苏、湖北、湖南、河南等地均出现新增病例,其中,南京、扬州等地采取了“封城+全员核酸”等疫情防控措施。包括北京、广东在内等地发出提示,建议居民非必要不出省(市、区)。在疫情影响下,暑期出行高峰戛然而止。

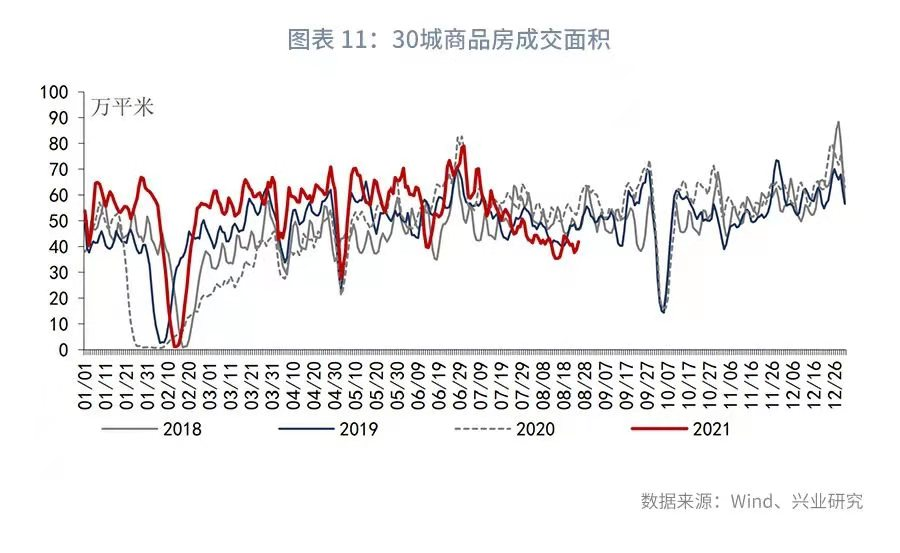

同时,8月房地产政策调控再度引迎来高峰期,如北京出台限制“假离婚”购房,杭州限购加码、广州调整人才购房政策、上海二手房执行“三价就低”原则等。伴随房地产政策收紧,8月30大中城市商品房成交面积同比增速显著回落,同时土地溢价率录得2020年2月以来的最低值。

工业增加值同比:5.8%,较上月回落0.6个百分点

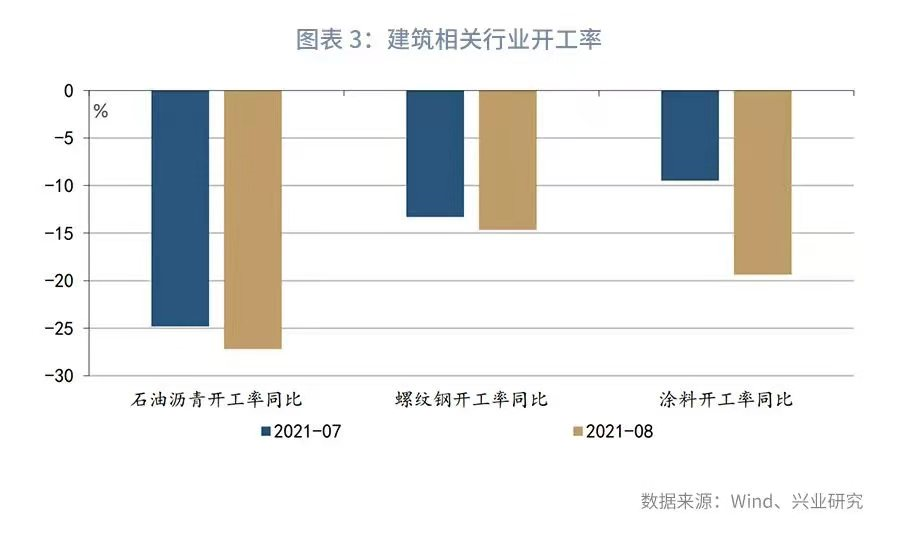

受建筑业需求低迷的拖累,8月石油沥青、螺纹钢和涂料的开工率同比降幅进一步扩大。加之同比基数走高,预计8月工业增加值同比继续下降至5.8%左右。

固定资产投资同比:8.8%,较上月下降1.5个百分点

8月份,随着洪涝灾害减轻、疫情消退,固定资产投资当月两年平均增速有望得到改善。8月份,石油沥青装置开工率回升至6月份水平,提示基建开工回暖。从制造业企业中长期贷款走势看,制造业投资上升趋势仍存。7月工业企业PMI生产经营活动预期为57.8%,折射出当前工业企业信心仍强。不过8月房企销售进一步走弱,融资压力或将持续扩大,房地产企业投资料将继续走弱。综合考虑基数效应,预计2021年8月固定资产投资累计同比为8.8%。

社会消费品零售同比:7.6%,较上月下降0.9个百分点

从过往走势看,8月份网购增速往往较7月小幅回落,线上优惠减弱则支持线下商品消费回升。不过考虑到乘联会预计8月狭义乘用车销量约为155万辆,同比下降9.0%,汽车消费增速进一步放缓或将施压限额以上商品增速。此外,8月原油价格环比回落7.0个百分点,亦对石油制品消费造成一定的拖累。综合来看,预计2021年8月社零当月同比为7.6%。

出口同比:22.0%,较上月上升2.7个百分点

进口同比:30.0%,较上月上升1.9个百分点

在出口方面,进入出口传统旺季,航运指标走高折射我国出口不弱。具体而言,从价格指标看,8月出口集装箱指数再创新高。截至2021年8月20日,中国出口集装箱运价指数(CCFI)录得有数据以来的最高值3047.3,为去年同期的2.4倍。从数量指标看,8月八大枢纽港口外贸集装箱吞吐量回升,月平均同比涨幅录得7.3%,高于7月的0.6%。由此来看,8月货物出口不减,出口同比涨幅有望较前月小幅回升。

在进口方面,受去年同期基数走低影响,8月进口同比读数或小幅上行。2020年8月进口环比增长0.4%,低于往年同期。

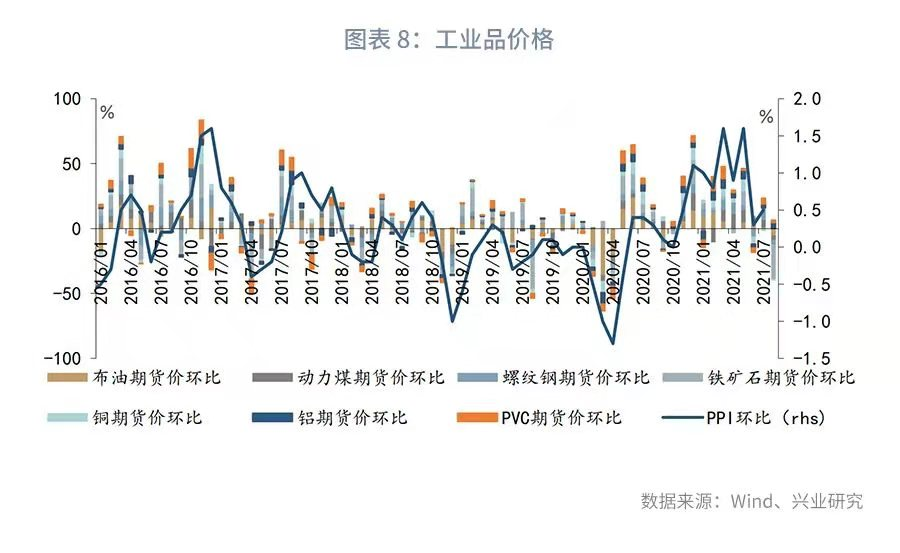

PPI同比:9.0%,与上月持平

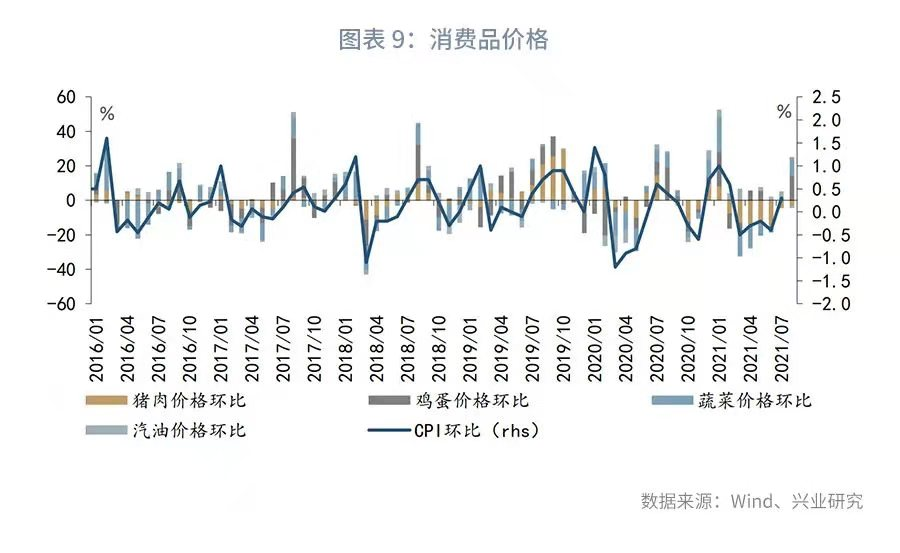

CPI同比:1.0%,与上月持平

从工业品来看,8月中上旬,受限产影响,铁矿石价格大幅下跌;美国疫情反弹导致原油价格继续下降;供应偏紧使煤炭与螺纹钢现货价格继续上涨。总体来看,8月PPI环比或小于7月,同比涨幅或与7月持平。

从消费品来看,8月农业农村部表示,目前我国生猪产能完全恢复。但国内部分地区出现散发疫情,影响了居民外出就餐的意愿,导致猪肉价格稳中略降。同时,受疫情反复的影响,8月服务价格的表现有可能弱于季节性。总体来看,8月CPI同比或与上月持平。

新增人民币贷款:1.40万亿,较上月提高0.32万亿

新增社会融资规模:2.55万亿,较上月提高1.49万亿

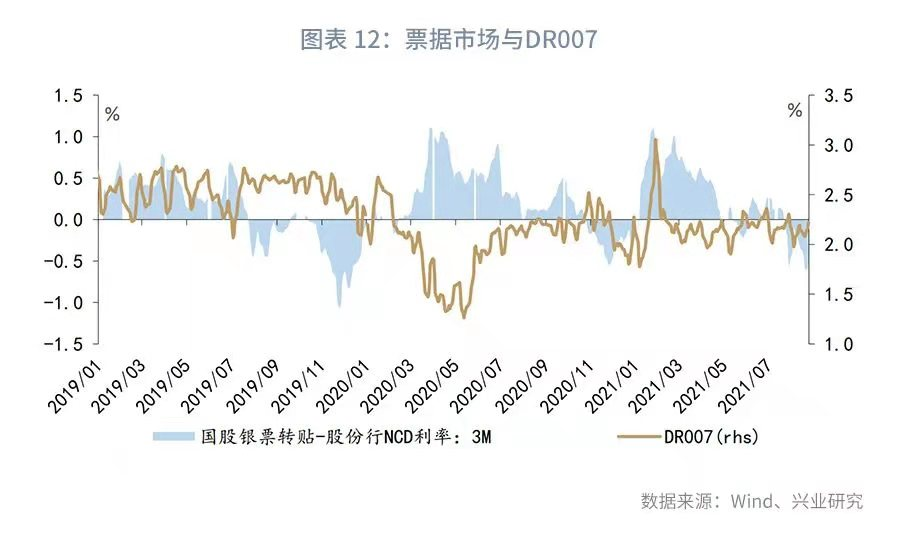

从信贷来看,8月多数时间内,票据转贴利率都明显低于同期限NCD利率,反映融资需求较为疲弱。8月23日人民银行行长易纲主持召开金融机构货币信贷形势分析座谈会,强调增强信贷总量增长的稳定性。因此,8月新增贷款规模可能在1.4万亿左右,对应的信贷增速为12.3%,与上月持平。

从社融来看,8月政府债券发行节奏有所加快,政府债券净融资规模可能达到1万亿左右,信托贷款或继续维持此前的压降节奏。总体来看,8月新增社融规模可能达到2.55万亿,对应的社融增速约10.2%,较上月下降0.5个百分点。

M1同比:4.5%,较上月回落0.4个百分点

M2同比:8.4%,较上月提高0.1个百分点

从M1来看,8月房地产市场继续降温,30城商品房成交面积显著下滑。因此,居民存款向企业活期存款的转化将放缓,带动M1同比继续下降。

从M2来看,由于去年同期基数偏低,且降准有利于货币派生,8月M2同比或小幅回升。

9月DR007:2.18%,较8月预估值上升5bp

9月NCD 3M:2.62%,较8月预估值提高10bp

8月央行继续呵护银行间流动性:一方面,8月16日续作MLF时,央行在其公告中表示充分满足金融机构流动性需求;另一方面,8月下旬资金面出现收敛时,央行将每日逆回购投放量从100亿提高至500亿。不过,需要注意的是,6月以来鲜有DR001连续4个交易日以上(不含4个交易日)低于2.0%的情况,折射出货币当局依然对金融市场杠杆率保持高度关注。

展望9月,流动性将维持合理充裕。8月央行召开的金融机构货币信贷形势分析座谈会指出:“保持信贷平稳增长仍需努力”,表明保持信贷平稳增长面临一定的挑战。为了支持金融机构信贷投放,有必要维持流动性合理充裕。历史数据显示,当票据利率与同期限NCD利率倒挂时,流动性往往是较为充裕的。不过,受跨季因素影响,短端利率中枢可能小幅提升。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号