南财AI新闻实验室 陈清华报道 8月30日,酱油龙头海天味业(603288.SH)公布了2021年上半年的财务报告。报告显示,公司实现营业收入123.32亿元,同比增长6.36%,扣非净利润33.53亿元,同比增长3.07%。二季度,实现收入51.74亿元,同比增长-9.39%;扣非净利润13.55亿元,同比下降15.00%,业绩表现较差,股价跌停。

2021年以来,随着外部经济环境的变化带来的消费需求减弱,同时上游农产品材料价格持续上升,食品行业的业绩表现并不乐观,酱油三兄弟中的千禾味业、中炬高新半年报业绩同样不理想,相应反映在股价走势上,从2021年1月份至今,酱油三兄弟的跌幅均在50%左右。

上半年,海天味业具体的经营情况如何?以下南财AI新闻实验室为大家拆一拆。

受社区团购渠道冲击,二季度业绩负增长

数据来源:公司财报,飞笛科技

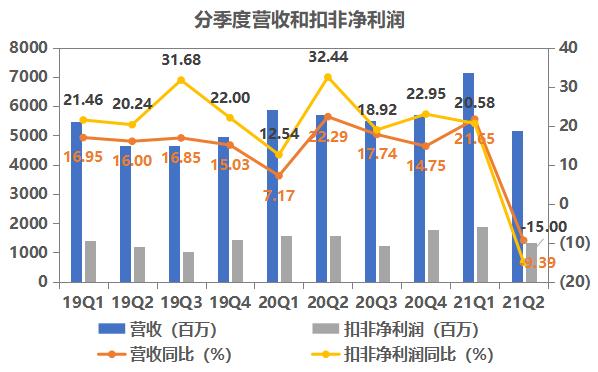

上图是海天味业2019年以来10个季度的营收和扣非净利润情况。由图中可以看到,自2019第一季度以来,海天味业的业绩表现非常稳健,营收均维持在15%左右的增速,扣非净利润增速则维持在20%以上。

2020年一季度,疫情期间餐饮行业受冲击较大,公司的营收和净利润增速均出现下降,此后随着疫情好转,业绩快速出现反弹,回归以往平均水平。但到了2021年二季度,业绩拐头向下,出现负增长,跌破近两年来的正常波动区间。主要是外部经济环境的变化导致消费需求减弱,同时新渠道社区团购的裂变对原有渠道形成较大冲击。

分品类来看,海天味业的收入主要来自酱油、耗油和调味酱三大类,其中酱油是公司的主打产品,2021年上半年,这三大产品收入占比分别为57%、17%、12%。从同比增速来看,酱油和耗油收入增速下降幅度较大,上半年仅增长5.84%和6.62%,调味酱降幅相对平缓,从2020年上半年的9.34%下降至6.96%。

上游农产品原材料上升,净利率同期下降

数据来源:公司财报,飞笛科技

业绩负增长,使得海天味业的扣非净利润率出现下降,2021年二季度,海天味业的扣非净利润率为26.18%,较2020年二季度的27.91%出现下降,但整体维持在25%附近的区间波动范围内。相比二季度,千禾味业的扣非净利润率只有5.76%,海天味业的利润情况远好于千禾味业。

2021年二季度,海天味业的扣非净利润率下降,是由什么原因造成的?

数据来源:公司财报,飞笛科技

来看海天味业的毛利率情况。由于2020年二季度,公司将运费从销售费用调整到营业成本,因此导致了营业成本的增加、销售费用的减少,为了让数据具备可比性,我们仅展示2020年二季度以来的毛利率数据。

由上面的表格可以看到,2021年二季度,海天味业的毛利率为37.06%,低于2020年的39.96%。主要原因在于,2021年以来,上游农产品原材料价格持续上升,使得成本上升毛利率承压。

从费用端来看,海天味业四大费用中,占比最大的为销售费用。上半年,销售费用的变化情况如何?同样由于2020年二季度,公司将运费从销售费用调整到营业成本,导致销售费用的减少,因此我们仅对半年报中公布的两个半年度(2020年上半年、2021年上半年)的数据进行对比。

上面表格可以看到,报告期内,海天味业的销售费用率为5.48%,较2020年上半年7.46%的销售费用率出现下降,公司在财报中表示,主要是本期广告费用减少了。可以看出,尽管公司成本端承受较大压力,但海天仍通过对费用率的管控缓解了部分利润压力。

声明:文章内容仅供参考,不构成投资建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号