21世纪经济报道记者庞华玮 广州报道

8月31日,2021年上市公司中报披露结束,基于中报“简单粗暴”的短期投资机会基本上就没有了。

但是多位接受采访的私募人士认为,投资人仍有望从中报中梳理和挖掘出一些中长期投资机会,中报业绩仍是一份有效的投资参考地图。

中报和行情

在去年的低基数背景之下,今年中报业绩数据显得非常漂亮。

Wind数据显示,截止至2021年8月31日,沪深两市共披露4455家上市公司中报。

上半年,全部A股营业收入30.55万亿元,同比增长26.21%,归母净利润2.75万亿元,同比增长43.29%。

如果剔除非金融两油,上半年上市公司增速数据更漂亮,全部A股营业收入达22.89万亿元,同比增长31.9%;归母净利润1.42万亿元,同比增长56.37%。

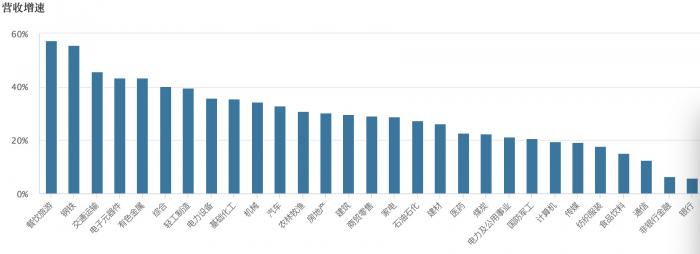

不过,从行业来看,上半年上市公司的营收增速差别比较大,首尾相差超50个百分点。

上半年上市公司行业营收增速排名前五分别是:餐饮旅游(57.40%)、钢铁(55 .56%)、交通运输(45.71%)、电子元器件(43.49%)、有色金属(43.49%);

倒数后五名分别是银行(5.92%)、非银金融(6.40%)、通信(12.50%)、食品饮料(15.06%)、纺织服装(17.84%)。

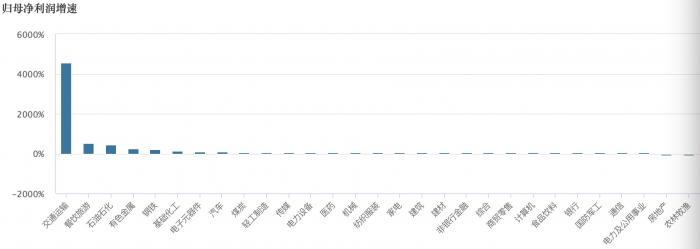

而上半年上市公司归母净利润在行业上的两极分化更明显。

上半年,归母净利润增速表现最好的是交通运输(4563.15%)、餐饮旅游(538.53%)、石油石化(430.12%)、有色金属(253.31%)、钢铁(228.74%);

表现最差的是:农林牧渔(-63.11%)、房地产(-18.69%)、电力及公用事业(7.68%)、通信(10.02%)、国防军工(10.74%)。

不过,上半年,当大部分上市公司盈利时,也有小部分上市公司出现亏损。

据21世纪经济报道记者统计,A股有3810家上市公司上半年归母净利润同比增长,占比高达86%;另有635家上市公司上半年归母净利润同比下降,占比14%。

具体到上市公司,壁虎资本基金经理文国吉认为,由于疫情原因,今年的半年报不仅要跟2020年比较,更需要与2019年进行对比,都具有较大改善的企业才是较优质的企业,但也应该避开因疫情而业绩暴涨的企业,因为它们并不可持续。

事实上,很多时候,在中报行情里,既使上半年上市公司盈利了,但如果盈利达不到预期,或趋势不乐观,照跌不误。

比如,8月31日“酱油茅”海天味业全天封死跌停。原因是海天味业8月30日晚上公布了2021年半年报,报告显示,上半年营收和利润同比正增长,营业收入123.32亿元,同比增长6.36%,实现归属于上市公司股东的净利润33.53亿元,同比增长3.07%。但是仅就单季度而言,海天味业第二季度单季度营收同比下滑9.39%,归母净利润同比下滑14.68%。

上述情况并不少见。据华辉创富投资总经理袁华明介绍,白酒、医药等强势品种出现了不少半年报“见光死”现象。

比如7月30日晚间,贵州茅台公布了2021年半年报,业绩增速没有另外几家主流品牌速度快。上半年,贵州茅台上半年营业收入490.9亿元,同比增长11.68%;实现净利润246.5亿元,同比增长9.08%。中报曝光后,贵州茅台下跌。

同样情况的也出现在“医药茅”恒瑞医药身上,8月19日晚恒瑞医药公布上半年净利仅增0.2%,为近年来新低,第二天恒瑞医药五年来股价首现跌停。

后“中报时代”投资术

至此,中报行情披露期基本结束,基于中报“简单粗暴”的短期投资机会基本上就没了,此后要如何继续挖掘中报里的投资机会,规避风险?

对此,优美利投资总经理贺金龙总结,“中报业绩预好的个股过去一个多月来,处于热点板块的基本都有非常好的表现,尽管此前出现震荡行情,但是业绩终会兑现在股价上。”

但贺金龙提醒,投资者应“避雷”业绩预亏的企业,这不仅由于基本面问题,而且还有短期市场情绪造成的杀跌。

“市场会在业绩、情绪以及资金等利好因素下出现行情,但是市场终究还是会回归价值。”贺金龙说。

贺金龙预计,接下来依旧是结构化的震荡行情,,市场向好的趋势未变,短期注意观望商品走势和宏观数据,注意风格切换。

他认为,市场会在板块和板块细分个股出现分化行情,在行情震荡、不确定的市场分化中,可以博弈绩优股。

私募排排网基金经理助理刘寸心认为,财报行情下,可从公司上半年运营情况,核心竞争力等方面判断市场是否低估甚至“错杀”了公司的估值。

在3季度已经过去了两个月的情况下,刘寸心建议投资者结合着公司的半年报和近况,提前关注三季报或者下半年公司的业绩情况。

对于上市公司中报,壁虎资本基金经理文国吉认为,中报是对全年业绩的一次提前验证。对于中报好的标的,要评估下半年甚至明后年是否有持续性。看目前估值是否合理,寻找业绩好的低估值标的进行配置,业绩好的高估值标的要逐步落袋为安。

反之,文国吉指出,对于业绩不达预期的标的,要找到症结所在,下半年若没有回暖的迹象,要谨慎对待。

至于赛道,文国吉表示,仍应围绕国家大战略布局,以及当前顺周期板块。

华辉创富投资总经理袁华明认为,对于上市公司中报,首先要关注同比和环比的企业经营变化。通常情况下业绩同比和环比增速都稳定突出的上市企业更值得关注。

袁华明介绍,考虑到去年的低基数背景,可以引入2019年作为基准来比较两年增长变化;环比数据则可以看到上市企业在今年货币政策边际收紧背景下的经营表现。

值得一提的是,袁华明认为近期投资风险大于机会。

“近期经济数据和半年报数据都透露出了增速下行态势,加上最近的产业和监管政策对教育、平台经济、传媒等板块的冲击导致相关行业政策风险加大,7月底以来市场出现了放量滞涨、板块分化和轮动格局,白酒、医药等强势品种还出现了半年报‘见光死’现象,说明当前市场多空分歧大、下行压力有所积聚,短期来看市场的风险大于机遇。”袁华明说。

袁华明提醒,目前政策对行业发展和市场的引领作用还在加大,所以在关注上市企业基本面的同时,还要尽量规避存在政策风险的行业板块,做到好赛道基础上选好股。

随着中报披露完毕,简单基于中报的短期投资机会基本上就没有了。但是利用中报中的企业经营信息,结合经济和产业发展、货币和财政政策等变化,可以梳理和发掘一些中长期投资机会。“专精特新”是近期政策发力方向,其中一些具有硬科技的中小型成长企业,在国产替代和解决产业链“卡脖子”目标背景下有望迎来快速发展期,可以利用半年报重点挖掘。

粤公网安备 44010402000579号

粤公网安备 44010402000579号