21世纪经济报道记者 陈红霞 实习生 李洁 武汉报道 9月2日,经深圳证券交易所创业板上市委员会2021年第54次上市委员会审议会议审议通过,武汉天源环保股份有限公司(以下简称“天源环保”)首发上市成功。至此,湖北省将再添一家新上市公司。

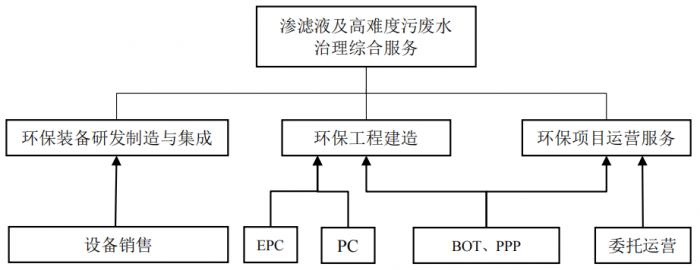

21世纪经济报道记者梳理发现,在2019年至2021年期间,在深圳证券交易所冲刺IPO的生态保护和环境治理业的企业共有10家(不包含中间撤回材料的企业)。其中,湖北仅有一家企业即天源环保。天源环保主要从事垃圾渗滤液及高难度污废水处理,主要开展垃圾渗滤液及高难度污废水治理的工艺设计、设备加工、装备集成、工程施工、运营服务等一体化解决方案,主要业务包括环保装备研发制造与集成、环保工程建造及环保项目运营服务等。

纵观天源环保的IPO历程,其于2020年11月18日首次披露公开发行股票并在创业板上市的招股说明书。历经交易所三轮审核问询后,于2021年8月26日发布最新招股书称,首次公开发行股票数量不超过10250万股,全部为新股发行,本次新股发行数量占发行后公司总股本的比例不低于25%,预计融资金额为6.2543亿元,募集资金扣除发行费用后拟投资以下项目:

(图说:天源环保募投项目,来源公司招股说明书)

近年来,环保政策陆续出台、环保督察工作不断深入,推动了环保服务需求持续增加。天源环保此前也被武汉市科学技术局评定为武汉市科技“小巨人”企业,有效期却截止到2021年12月,天源环保能否继续保持这个头衔,也成为市场关注的焦点之一。

部分股东无法联系?

天源环保和湖北多数冲刺创业板的企业都有着类似挂牌新三板的经历。2015年1月14日,天源环保股票在全国中小企业股份转让系统挂牌公开转让,2018年4月,在全国中小企业股份转让系统终止挂牌。

2018年、2019年和2020年,天源环保分别实现营业收入2.64亿元、4.51亿元、5.50亿元,三年营收复合增速达44.4%;净利润分别为0.37亿元、0.91亿元、1.45亿元,三年利润复合增速达98.6%。

在股权结构方面,天源集团持有14,156.50万股,占发行前公司总股本的46.04%,系公司控股股东。报告期期初,天源集团共计3名股东,分别为黄开明持有9498.00万元出资额,占天源集团股权的86.27%,柏玉芳持有1512.50万元出资额,占天源集团股权的13.73%,陈建平持有7.50万元出资额,占天源集团股权的0.07%。2018年8月,陈建平将持有的天源集团的7.50万元出资额(占天源集团股权的0.07%)转让给黄开明。

值得注意的是,因信息登记不完善等原因,天源环保部分持股数量较少的股东目前无法取得联系。同时,部分股东取得联系后未配合核查。截至目前,无法取得联系或取得联系后未配合核查的股东共计23名,合计持有180.99万股股票,不过,这一比例不高,占总股本为0.60%。

在公司的核心技术方面,天源环保表示,其自主研发出复合式厌氧反应器技术,成功革新了高效生物脱氮技术,攻克了垃圾填埋场渗滤液膜浓缩液全量化处理和高浓母液固化技术,创新了垃圾中转站渗滤液处理无膜技术,创造出移动式垃圾渗滤液处理集成装置,并已获得国家授权专利52项,已被受理的发明专利申请27项,形成了具有自主知识产权的技术体系。

根据国家统计局颁布的《新产业新业态新商业模式统计分类(2018)》,天源环保隶属于“0214 节能环保设备和产品制造”、“0402 先进环保活动”。公司业务处于垃圾填埋、垃圾焚烧、垃圾中转、工业排污等产业的下游,通过与厨余垃圾渗滤液、飞灰渗滤液、餐厨沼液、环卫设施洗扫废水、发电厂循环排污水等传统产业的融合,有效解决传统产业对生态环境的危害。

在天源环保的规划里,其一直通过技术优势占领市场,主要以提供技术服务衍生潜在客户,通过项目前期的工艺设计优化方案吸引客户,同时通过项目工艺设计、设备加工、装备集成、工程施工、运营服务等一体化解决方案服务客户,采用设备定制化销售、EPC、BOT、PPP 等商业模式,建成“环保装备研发制造与集成+环保工程建造+环保项目运营服务”业务体系,在垃圾渗滤液及高难度污废水治理领域有一定行业积累。

(图说:天源环保业务主要服务模式,来源招股书)

主业面临毛利率下降风险

目前,我国仍面临水资源匮乏、污水处理需求迫切等问题,污水处理空间广阔。水利部官网数据显示,2017年,我国的人均水资源量只有2100立方米,仅为全世界平均水平的1/4、美国 1/5,是全球人均水资源最贫乏的国家之一。因此,垃圾渗滤液及高难度污废水治理得到国家政策的大力支持,行业发展前景广阔。

在国家政策利好支持的背景下,天源环保近年来拓展渗滤液运营项目。垃圾渗滤液处理服务特别是委托运营服务收入快速增长,成为天源环保公司重要的收入和利润来源。报告期内,公司主营业务收入情况如下:

(图说:公司近年来主营业收入,本图来源于天源环保招股说明书)

从上表可以看出,公司主营业务收入主要来源于环保项目运营服务。其中,公司垃圾渗滤液运营服务收入大幅增长,最近三年实现收入分别为5552.14万元、20054.03万元和32663.98万元,占公司主营业务收入比例分别为21.07%、44.45%和59.40%;实现毛利2057.14万元、10576.98万元和18880.34万元,占公司主营业务毛利比例分别为23.75%、55.82%、77.46%。垃圾渗滤液处理服务收入快速增长,成为公司重要的收入和利润来源。

这种快速增长的背后是该项业务较高的毛利率作为支撑。报告期内,公司提供设备运营项目的毛利率分别为64.40%、66.17%和68.43%,其中移动式垃圾渗滤液处理业务的毛利率分别为 64.40%、66.17%和70.71%,处于较高水平。

为此,上市委曾审核问询,要求公司说明业务毛利率较高的合理性、该业务毛利率是否存在下滑风险。天源环保则表示,对于原有的提供设备运营项目,公司采用降价增产的策略实现盈利,部分提供设备运营项目由于服务期限延长、处理的总水量增加而调减续约价格。若未来公司新获取的提供设备运营项目不足或未及时投入运营,或者市场环境发生变化,公司提供设备运营项目(特别是移动式垃圾渗滤液处理业务项目)的毛利率存在波动的风险。

另一方面,受疫情影响,天源环保获得该业务的项目数量也在下降。目前,天源环保移动式垃圾渗滤液处理业务的项目数量情况如下:

(图说:天源环保部分业务数量呈逐年下降趋势,本表来源于天源环保招股说明书)

天源环保表示,2020年度,公司移动式垃圾渗滤液处理业务的项目数量下降,主要系新冠肺炎疫情影响了公司销售人员对该业务的开拓,引起当期新增项目数量减少。

行业竞争激烈

由于渗滤液运营项目存在一定的运营期限,特别是委托运营项目合同期限一般在3年以内,未来如果公司现有项目到期未能续约或者未能持续开拓新的运营项目,公司的经营业绩将会面临一定的波动风险。

与此同时,天源环保也面临着来自同行业的不小竞争。根据前瞻产业研究院的报告显示,当前,垃圾渗滤液处理行业是一个竞争较充分、较成熟的行业,市场集中度不高,龙头公司的市场占有率在10%左右,大部分为轻资产民营企业,兼具技术与资金实力的龙头企业稀缺。

从竞争格局来看,总体上目前我国渗滤液处理行业可以分为三个竞争层次:维尔利(300190.SZ)、中国天楹(000035.SZ)、环能科技(300425.SZ)等具有一定规模的上市企业以及上拓环境等以高新技术为主的企业处于行业第一梯队;北京洁绿、江苏新琦环保、江苏天雨环保、鼎联控股、广州环境、福建新科、上海环境、富春江环保、天津泰达、上海城投等区域性龙头企业处于第二梯队。其他轻型民营企业则处于第三梯队。

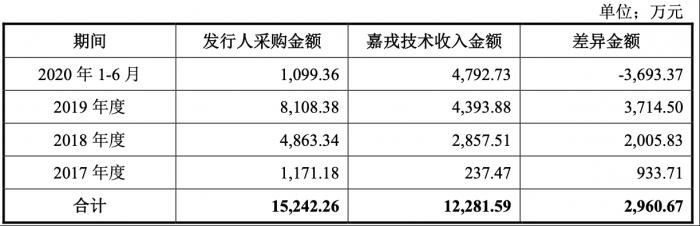

值得注意的是,自2018年开始,天源环保一直是嘉戎技术的大客户。巧的是,这对生意伙伴都在冲刺创业板,并且嘉戎技术已于2021年3月30日通过上市。不巧的是,他们披露的彼此销售/采购金融不一样,而且差距还挺大。

2017年至2019年及2020年上半年,嘉戎技术向天源环保销售的金额分别为237.47万元、2857.51万元、4393.88万元及4792.73万元,而天源环保招股说明书披露,同期向发行人采购的金额分为1171.18万元、4863.34万元、8108.38万元和1099.36万元。(如下图所示)

(图说:天源环保披露的与嘉戎技术的采购金额,图片来源于公司招股书)

在招股书中,嘉戎技术解释称,差异的原因在于两家“确认时间性差异”。天源环保解释称,差异产生的原因主要在以下两个方面,一是发行人采购确认与嘉戎技术收入确认的时间性差异;二是嘉戎技术向天源环保存在部分固定资产出售,2019年,嘉戎技术将3台作为固定资产核算的设备出售给发行人,嘉戎技术作为资产处置收益,未在营业收入中体现。2017年至 2020年6月,公司已确认采购金额,嘉戎技术作为资产处置收益而未确认营业收入。

粤公网安备 44010402000579号

粤公网安备 44010402000579号