【天风研究】 孙彬彬/乔敏(联系人)

未来策略展望

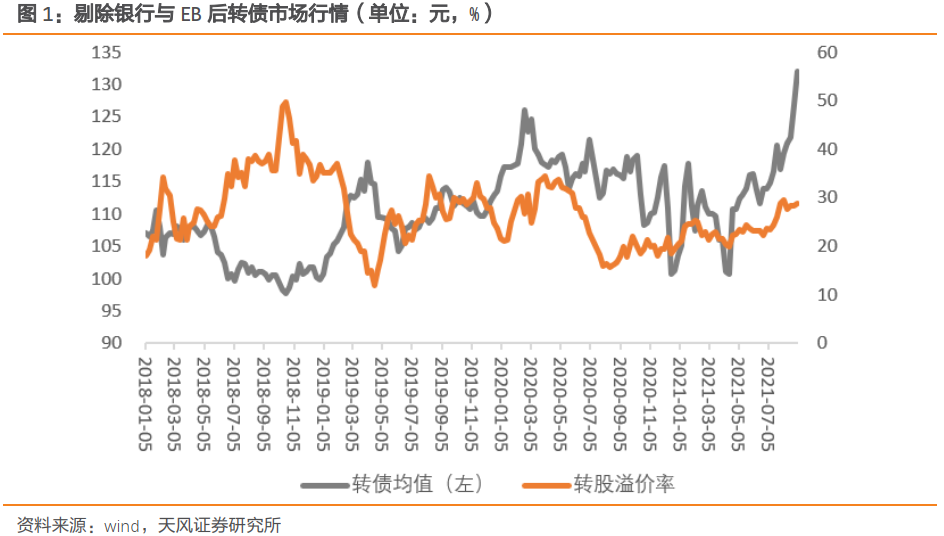

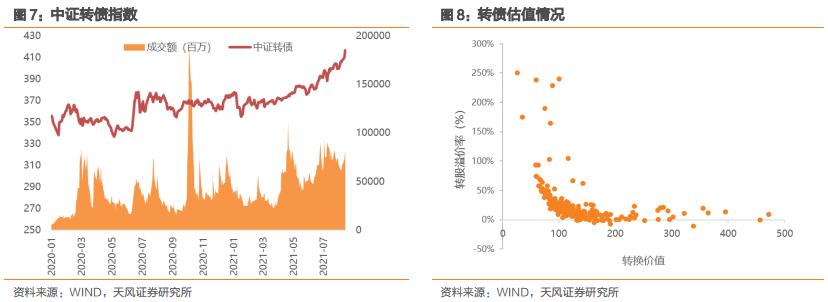

本周转债行情持续走高。中证转债指数收于415.67点,再次创今年以来新高,周涨幅2.19%,明显优于主要股指。权益市场方面,沪深300和中证2000分别微涨0.33%、0.69%,创业板指下跌4.76%。成交额方面,A股日均成交额环比上涨15.00%达15553.49亿元的高位,转债日均成交额环比上涨11.38%,再次站上805.54亿元的相对高位。在转债上行行情下,目前转债价格和估值均处于较高位置,截至9月3日,剔除银行与EB后,转债加权均值达131.98元,再次刷新2018年以来新高,转股溢价率28.90%,位于2018年以来65%的历史分位水平。

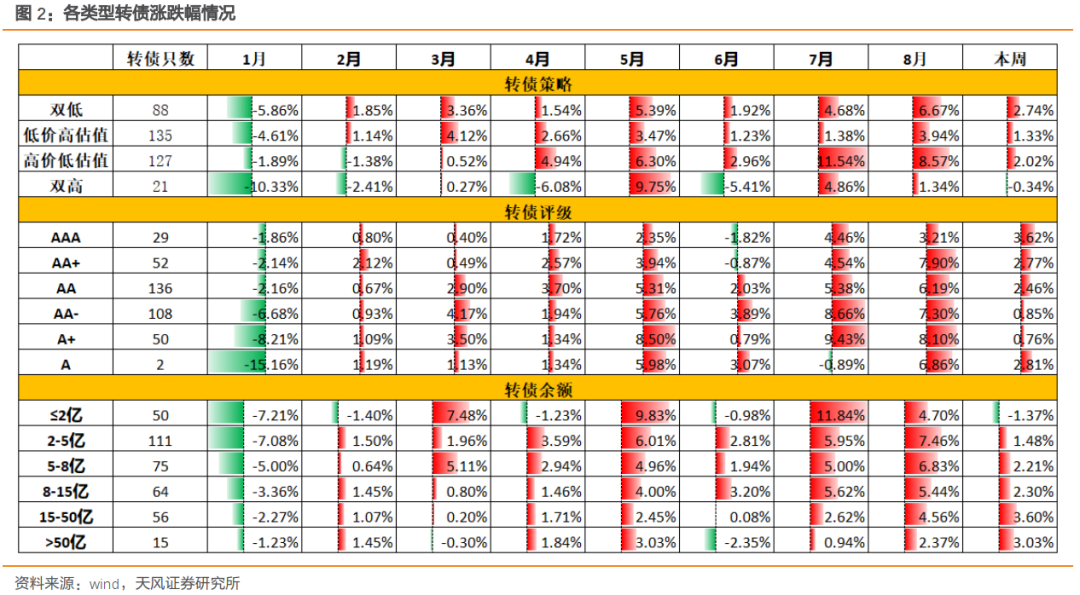

结构角度,低估值策略持续占优。7月份以来,无论是双低转债(转债价格不超过120元,转股溢价率不超过30%)还是高价低估值策略均明显跑赢高估值转债,一定程度上反映出在转债市场整体估值不断抬升的情况下,标的的安全性仍是投资者投资的重要考量因素之一。从转债发行评级角度,中低评级转债在7、8月份亦有不错的表现,7、8月份月涨幅均超过10%的33只标的中,有16只发行评级为AA-及以下,由此可见在上升行情中适度下沉择券或许也是相对不错的选择。

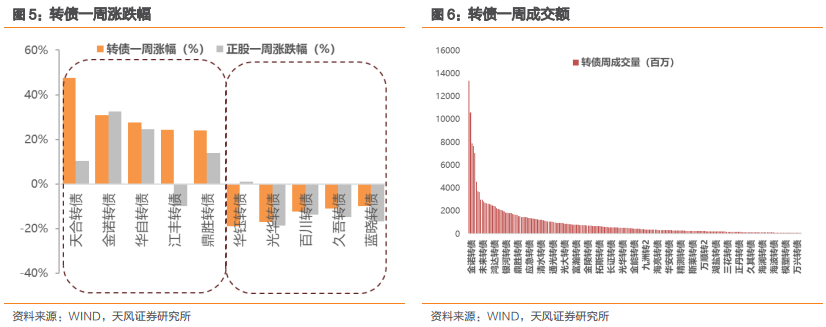

从个券看,本周电力板块表现较为突出,涨幅超过10%的18只转债中,有8只标的与电力板块相关(天合、华自、林洋、运达、晶科、蒙电、福能、节能),与此同时,半导体、新能源等前期热门板块表现依旧较好。新券方面,本周新上市的天合转债和江丰转债均涨停开盘,最终均大幅收涨,这或许一定程度上得益于标的所处产业链景气度较高,同时,固收+基金发行较为火热,市场资金对于转债的配置需求仍然较高也有一定影响。

总体而言,当前转债市场整体估值虽然处于高位,面临一定的回调压力,但考虑到一方面受国内汛情疫情影响,7月供需两端经济数据不及预期,下半年经济下行趋势基本明朗,货币仍有继续放松的空间,流动性环境大概率维持较宽松;另一方面固收+产品不断发行,市场对于转债的配置需求仍然较高,预计转债市场整体估值大概率不会出现明显压缩,可能仍将维持高位震荡,或者即便出现压缩,压缩幅度也比较有限,在这种情况下,转债市场的整体表现更多取决于正股表现。对正股而言,在流动性预期偏宽松的预期下,市场出现大幅下跌的可能性不大,但不排除个别板块由于前期涨幅过高出现回调,同时板块轮动可能加强。

因此对于转债投资者而言,在控制合理仓位的情况下,建议板块配置更加灵活和均衡,具体可沿以下几方面来择券:第一,挖掘中报机会。从Wind一致预期来看,下半年景气度较高的行业仍以电子、化工、汽车等新能源产业链相关为主,在抱紧中长期主线的基础上建议不断审视标的增长逻辑;第二,择机配置景气度高且出现回调的成长型标的,同时部分AA-、规模较小标的或由于价值得不到机构充分挖掘而时有不俗表现,有条件的投资者可以适当下沉;第三,非成长行业内,关注基本面依然稳健的低估值标的。建议关注盛虹、彤程、飞凯、齐翔2、三花、荣泰、仙乐、康泰、高澜、金田等相关标的。

风险提示:权益市场下跌、新冠疫情蔓延导致全球股市下跌、相关公司基本面显著恶化、转债市场资金大幅流出

可转债市场点评

本周转债行情持续走高。中证转债指数收于415.67点,再次创今年以来新高,周涨幅2.19%,明显优于主要股指。权益市场方面,沪深300和中证2000分别微涨0.33%、0.69%,创业板指下跌4.76%。成交额方面,A股日均成交额环比上涨15.00%达15553.49亿元的高位,转债日均成交额环比上涨11.38%,再次站上805.54亿元的相对高位。在转债上行行情下,目前转债价格和估值均处于较高位置,截至9月3日,剔除银行与EB后,转债加权均值达131.98元,再次刷新2018年以来新高,转股溢价率28.90%,位于2018年以来65%的历史分位水平。

结构角度,低估值策略持续占优。通过下图可以看到,7月份以来,无论是双低转债(转债价格不超过120元,转股溢价率不超过30%)还是高价低估值策略均明显跑赢高估值转债,一定程度上反映出在转债市场整体估值不断抬升的情况下,标的的安全性仍是投资者投资的重要考量因素之一。从转债发行评级角度,中低评级转债在7、8月份亦有不错的表现,7、8月份月涨幅均超过10%的33只标的中,有16只发行评级为AA-及以下,由此可见在上升行情中适度下沉择券或许也是相对不错的选择。

从个券看,本周电力板块表现较为突出,涨幅超过10%的18只转债中,有8只标的与电力板块相关(天合、华自、林洋、运达、晶科、蒙电、福能、节能),与此同时,半导体、新能源等前期热门板块表现依旧较好。新券方面,本周新上市的天合转债和江丰转债均涨停开盘,最终均大幅收涨,这或许一定程度上得益于标的所处产业链景气度较高,同时,固收+基金发行较为火热,市场资金对于转债的配置需求仍然较高也有一定影响。

总体而言,当前转债市场整体估值虽然处于高位,面临一定的回调压力,但考虑到一方面受国内汛情疫情影响,7月供需两端经济数据不及预期,下半年经济下行趋势基本明朗,货币仍有继续放松的空间,流动性环境大概率维持较宽松;另一方面固收+产品不断发行,市场对于转债的配置需求仍然较高,预计转债市场整体估值大概率不会出现明显压缩,可能仍将维持高位震荡,或者即便出现压缩,压缩幅度也比较有限,在这种情况下,转债市场的整体表现更多取决于正股表现。对正股而言,在流动性预期偏宽松的预期下,市场出现大幅下跌的可能性不大,但不排除个别板块由于前期涨幅过高出现回调,同时板块轮动可能加强。

因此对于转债投资者而言,在控制合理仓位的情况下,建议板块配置更加灵活和均衡,具体可沿以下几方面来择券:

第一,挖掘中报机会。从Wind一致预期来看,下半年景气度较高的行业仍以电子、化工、汽车等新能源产业链相关为主,在抱紧中长期主线的基础上建议不断审视标的增长逻辑。

第二,择机配置景气度高且出现回调的成长型标的。近期高价低估值、新能源产业链上的偏股型转债标的震荡回调,鉴于支撑业绩成长的逻辑依然存在,我们认为调整是暂时的,关注下半年介入机会;部分AA-、规模较小标的或由于价值得不到机构充分挖掘而时有不俗表现,有条件的投资者可以适当下沉个券质量。

第三,非成长行业内,关注基本面依然稳健的低估值标的。身处转债的“后双低时代”,一方面正股自身与转债估值均低的标的进一步调整空间有限,其中基本面未实质恶化的标的可能存在“错杀”风险;另一方面部分标的仍有下修条款博弈机会,超额收益不容忽视。

建议关注盛虹、彤程、飞凯、齐翔2、三花、荣泰、仙乐、康泰、高澜、金田等相关标的。

市场一周走势

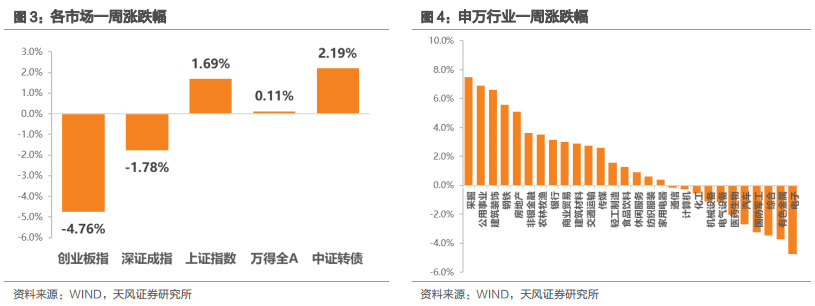

截至周五收盘,上证指数报收3581.73点,一周上涨1.69%。创业板指数报收3102.14点,一周下跌4.76%。从股市的行业表现情况来看,涨幅前三为采掘(7.49%)、公用事业(6.90%)、建筑装饰(6.60%),跌幅前三为电子(-4.75%)、有色金属(-3.71%)、综合(-3.45%)。

本周江丰转债、天合转债上市。从个券表现情况来看272只转债市价上涨,涨幅前五的个券有天合转债(47.64%)、金诺转债(30.74%)、华自转债(27.51%)、江丰转债(24.41%)、鼎胜转债(24.08%),跌幅前五的个券包括华钰转债(-19.07%)、光华转债(-17.08%)、百川转债(-12.38%)、久吾转债(-11.02%)、蓝晓转债(-10.00%)。从相对估值角度来看,202只个券溢价率上涨,其中江丰转债(37.34%)、天合转债(31.85%)、隆利转债(18.58%)、立讯转债(17.12%)、全筑转债(14.25%)为估值上升的前五位。

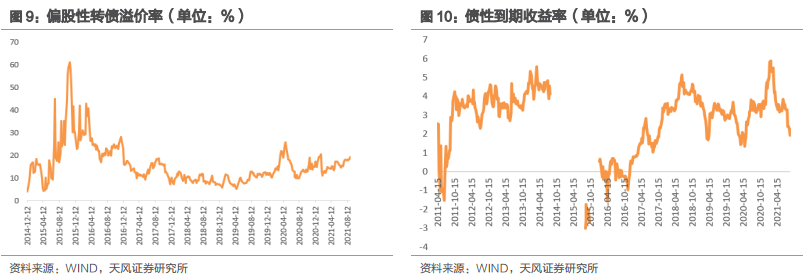

本周估值变动情况,本周偏股性转债转股溢价率下降1.02个百分点到19.40%,偏债性到期收益率下降0.31个百分点至1.94%。

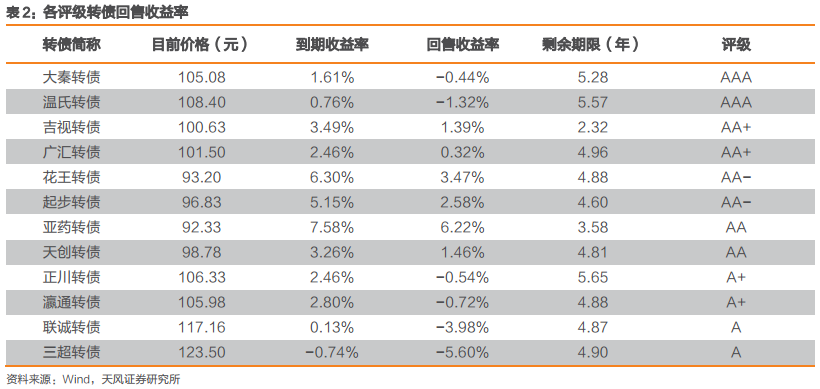

本周各评级可转债按回售收益率排行的情况如下:

重要股东减持情况

本周发布转债减持公告的公司:威派格、伟明环保、中国核电。

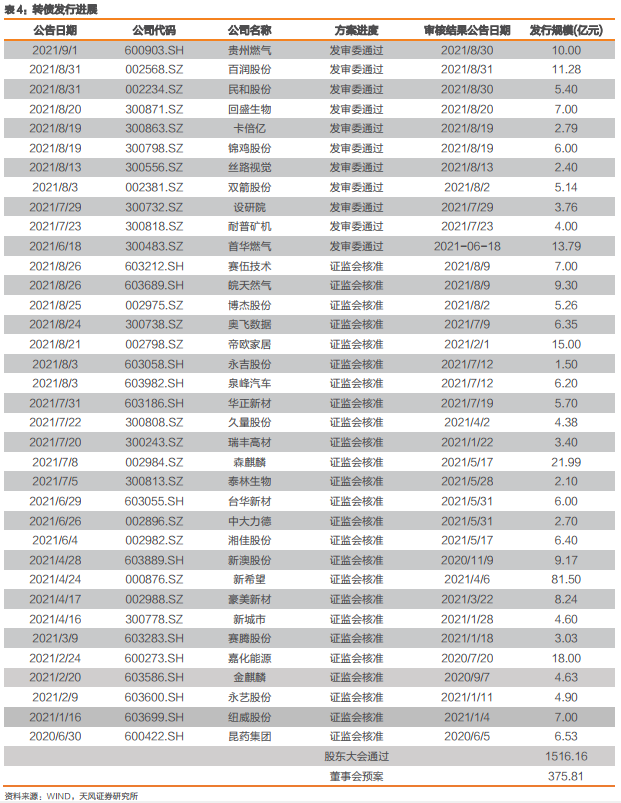

转债发行进展

一级市场审批节奏一般。中国银河(110.00)、华锐精密(4.00)、微芯生物(5.00)公开发行可转债预案获董事会通过;常熟银行(60.00)、药石科技(11.50)、永创智能(6.11)、天奈科技(8.30)、中辰股份(5.71)预案获得股东大会通过;药石科技(11.50)获得深交所受理;绿色动力(23.90)、精工钢构(20.00)获得证监会受理;民和股份(5.40)、百润股份(11.28)、贵州燃气(10.00)获得发审委通过;元力转债(9.00)公告发行。

私募EB项目更新

本周私募EB项目进度更新如下表所示:

风险提示

权益市场下跌、新冠疫情蔓延导致全球股市下跌、相关公司基本面显著恶化、转债市场资金大幅流出

粤公网安备 44010402000579号

粤公网安备 44010402000579号