本期作者

卢国昆

行业比较首席

S1090615040005

1

为何此次缺电如此严重?

为何要全国限电?

限电的主要逻辑有两点:

一是电力供需失衡导致的缺电。从需求侧看,高温天气、以高景气的出口板块为代表的制造业、电气化趋势拉升电力需求。从供给侧看,一方面发电结构的变化导致短时电力紧张,新能源发电具有不稳定性,能够稳定发电的火电装机增速却放缓;另一方面电煤产量不足、电厂存煤量不足、高煤价等因素增大火电供应难度。

二是地方应对能源“双控”,积极落实“碳中和”的政策,面向特定行业企业,以停限电为实施手段采取限产措施。

数据来源:统计截止日期9月29日,Wind,招商证券研究咨询部

2

限电对于不同行业影响有哪些?

程度如何?

上游资源原材料板块面临量降价升,产能供给持续紧张,长期“能耗双控”影响业绩增速;中下游的影响主要来自上游能源和原材料的涨价带来的成本端压力,制造业利润面临挤压。电力、煤炭、钢铁、有色、建材受影响较大,机械、农产品、轻工、电气设备、家电、汽车有小幅影响。

电力:存煤不足,煤价走高,火电厂亏损导致发电动力不足为本次限电主要限制因素。二季度火电亏损企业占比超50%,长期持续不利于制造业的发展。部分地区允许煤电市场交易电价上浮10%,利好长协电价商谈。长期看电价放开是趋势, 同时绿电交易规模有望提升。

煤炭:煤炭供应短缺是本次拉闸限电的主因,短期难缓解。制造业用电需求高涨、新能源发电不稳等问题提升火电与煤炭需求,而供给端受安全与环保约束持续偏紧。目前各部门已在协调煤炭产能投放,而迎峰度夏接近尾声,动力煤需求将逐步减弱,预计煤价维持高位震荡。

数据来源:统计截止日期9月29日,Wind,百川盈孚,招商证券研究咨询部

有色:限电供给约束支撑铝价上行。电解铝多受管控,在能耗双控与限电政策下供给受到强约束,产能或再收缩;下游铝加工的需求受限电影响也较大,新能源车与新能源的装机高景气对铝需求拉动力较强,铝需求牢固。限电升级,精炼铜供应下降至18.8万吨,叠加受疫情影响下的短期精矿进口受限,铜整体供应能偏紧,低库存支撑铜价高位震荡。

钢铁:供给端,钢铁企业中利润不佳的电炉企业将受主要影响,当前电炉企业限产约50%,随着限电和废钢收集季节性的减少,预计电炉炼钢开工率将快速下行。从需求来看,限电可能影响水泥等终端生产,进而影响到钢材需求端。

数据来源:统计截止日期9月29日,Wind,百川盈孚,招商证券研究咨询部

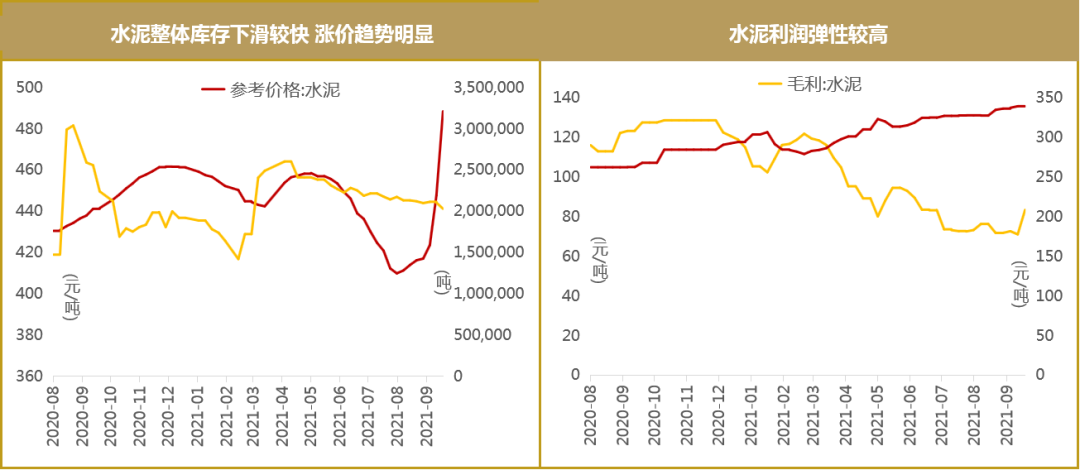

建材:限电的范围向全国蔓延,供给的收缩效应明显,水泥整体库存下滑较快,南方区域的水泥涨价幅度近期涨价约40%。需求端较为平稳,全国平均水泥发货率较高,若限电力度超预期,水泥企业四季度业绩弹性较高。

数据来源:统计截止日期9月29日,Wind,百川盈孚,招商证券研究咨询部

化工:短期来看,高产能省份的化工化纤供给量受到大幅冲击,化学原料类产品涨价具有延续性,对下游需求形成抑制。同时,限电限产政策下,企业新建产能投产受阻,影响企业业绩释放。中长期来看,能耗双控目标达成仍需时间,高能耗产业对应化工产品供给将长期偏紧。

数据来源:统计截止日期9月29日,Wind,招商证券研究咨询部

3

“限电限产”长期的影响何在?

是否将孕育市场的趋势性机会?

“限电限产”将进一步催化我国能源结构优化的需求,而清洁能源下风电、光伏、新能源车、储能、新材料等产业未来战略确定性进一步提升。

我国电力行业碳排放量相对能源行业整体碳排放量占比近45%,《中国制造2025》、“十四五”规划等政策导向下,新能源、集成电路、新材料等一系列新兴领域产业升级趋势确定。

此外,当下供暖、清洁能源等产业发展于供给端仍未匹配全社会的广阔需求,电力仍为初始重要的供应端,“限电限产”短期对于包括清洁能源的新兴产业产出形成一定的阻碍,但长期逻辑明确。

【免责声明】以上内容意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号