作 者:

贾戎莉(S1090619030002)

吴 双(S1090618080005)

田 真(S1090619070013)

黄睿妍(S1090621030011)

引 言

近期市场风格呈分化收敛态势,行业轮动加速。A股整体估值合理但局部过热与局部价值并存,四季度或仍以分化收敛背景下的结构性行情为主。基金投资不宜追逐短期风格,更应关注基金经理的投资逻辑与投资内涵,在成长、价值、平衡各类基金中优选长期超额收益具有较稳定优势的产品,以均衡布局应对风格波动。

建议增配规模适中、基金经理能力圈较广的产品,策略空间更大;关注具备估值性价比的兼配A股、港股的产品。从持有人回报角度来看,建议选择中低波动、中高收益、风险调整收益适中的产品,可带来较好的投资体验。

1市场回顾:风格分化收敛,热点轮动加速

7月市场快速上涨后,8月市场整体呈现区间震荡格局,前期低估值的优势已经消化。因中美贸易摩擦等因素,市场避险情绪放大,前期进场资金大幅度流出。沪深两市,至8月末主板净流出3209.18亿,中小板净流出1954.37亿,创业板净流出1282.52亿,沪深300净流出756.34亿。

8月北向资金的连续流出对市场带来了扰动,北上流出的原因主要是的是对7月市场大涨之后盈利的兑现。8月北向资金净流出20.28亿,较7月减少124.18亿。中国经济基本面回复速度仍然领先全球,中长线外资流入格局可以预期。人民币兑美元持续走强,增量资金流入债券市场,信用宽松预期较为强烈。

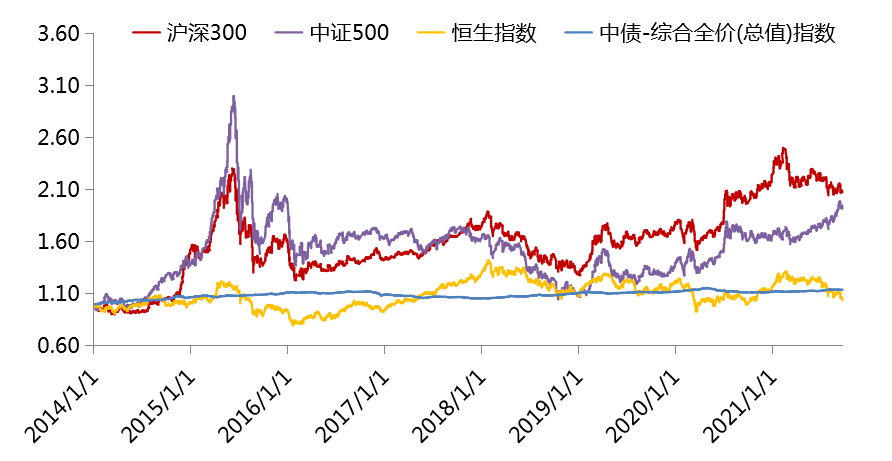

今年以来,A股市场始终以结构分化为主线,以消费为代表的机构重仓股春节后持续回调,中证500、1000为代表的中小盘股及上游资源板块在估值修复、景气度向好驱动下录得明显涨幅。近期市场热点轮动加速,上述风格分化呈现收敛态势。港股方面,在国内互联网数据安全和反垄断、教培行业“双减”政策、地产股信用事件等影响下,恒指大幅回调。债市在政策与资金面整体友好环境下表现较好,利率下行,信用债、利率债、可转债整体上涨,信用利差总体缩窄。

股、债基础市场长期走势(截至2021/9/24)

数据来源:Wind,招商证券研究咨询部

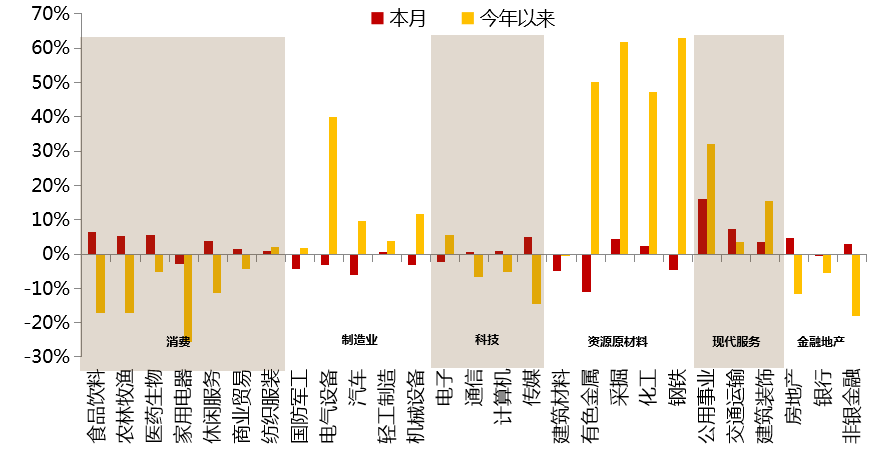

本月及今年各行业表现(截至2021/9/24)

数据来源:Wind,招商证券研究咨询部

2

公募优选跟踪与展望:均衡布局应对风格波动

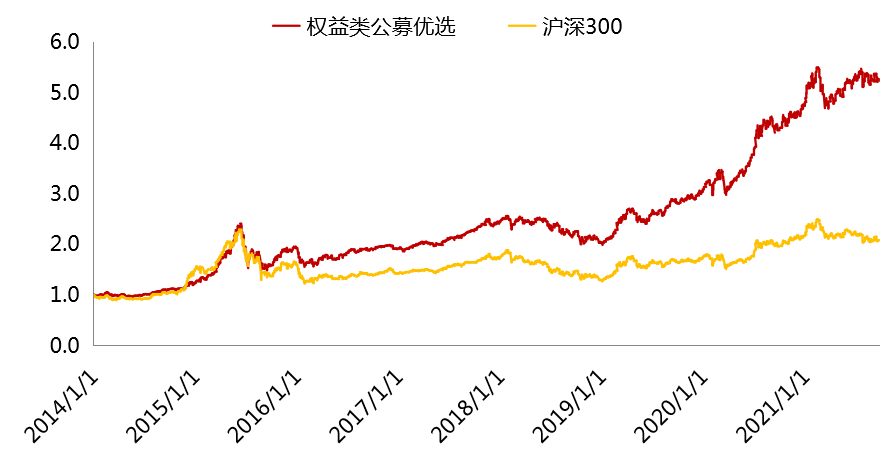

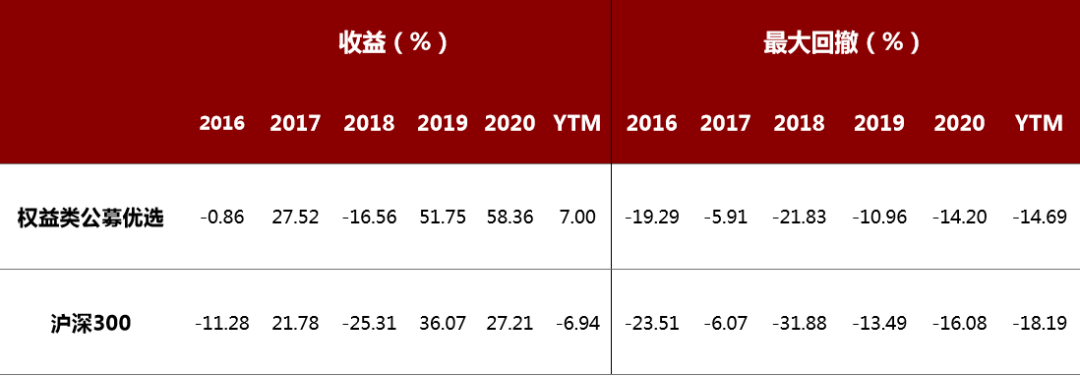

9月以来,A股市场分化收敛,偏股型公募基金整体下跌,价值风格明显跑赢成长。公募优选基金经理的投资风格涵盖多样性,既有长期视角关注公司发展空间、商业模式和公司治理,又有中期视角关注行业景气度趋势,多样化的投资体系拓展了组合的收益来源,并随着估值与基本面的匹配度,动态调整组合结构。该组合长期超额收益稳定,长期年化收益23.9%,今年以来收益7%。在近期风格波动剧烈的市场环境下,均衡布局使组合表现超越市场同类水平。

展望四季度,经济下行压力显现,货币政策稳中有松,A股市场整体估值合理但局部过热和局部价值并存,未来或仍以分化收敛背景下的结构性行情为主;高景气度驱动的成长板块大幅上涨后开始高位震荡,受益于供需缺口的资源板块也因政策调控等因素出现分化,同时,消费、医药、家电等蓝筹白马在持续调整中释放了部分估值风险,低估值、高股息板块安全边际和投资价值提升。能耗双控及“限电”对部分高耗能行业带来负面效应,但利好绿电行业。

风格分化收敛过程中,行业轮动加速,基金投资不宜追逐短期风格,更应关注基金经理的投资逻辑和投资内涵,在成长、价值、平衡各类基金中优选长期超额收益具有较稳定优势的产品,以均衡布局应对风格波动。建议增配规模适中、基金经理能力圈较广的产品,策略空间更大;关注具备估值性价比的兼配A股、港股的产品。

权益类公募优选长期业绩表现(%,截至2021/9/24)

数据来源:Wind,招商证券研究咨询部

收益率及风险收益指标(%,截至2021/9/24)

数据来源:Wind,招商证券研究咨询部

权益类公募优选年度收益及最大回撤(%,截至2021/9/24)

数据来源:Wind,招商证券研究咨询部

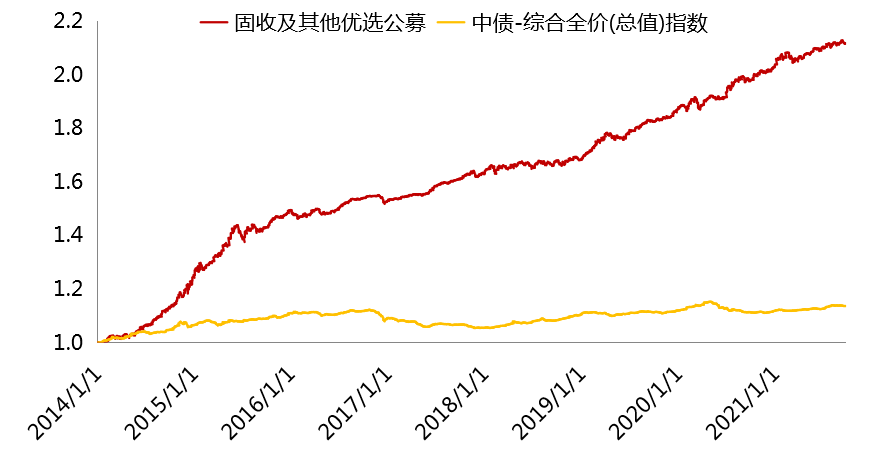

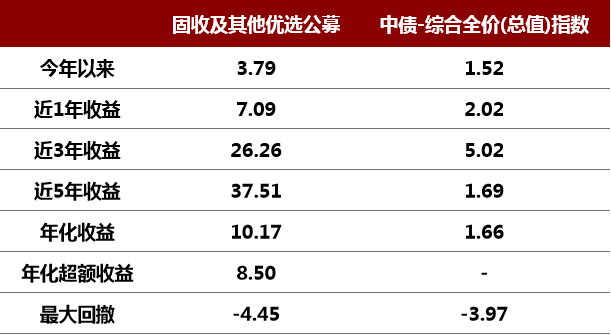

9月以来,受外围环境与国内资金面影响,债券市场有所调整。固收类公募优选今年以来整体收益3.8%,长期年化收益10.2%,跑赢债券指数及同类产品。当前债券市场具备较好的配置价值,类固收公募优选产品以优秀的主动管理能力及多样化收益来源,获取了较高的风险调整收益,符合稳健型的投资需求。

固收及其他公募优选长期业绩表现(%,截至2021/9/24)

数据来源:Wind,招商证券研究咨询部

收益率及风险收益指标(%,截至2021/9/24)

数据来源:Wind,招商证券研究咨询部

3

买方视角:再议持有人回报

长期来看,各类基金产品整体回报可观,超额收益显著。然而对基金持有人而言,持有人回报却远低于基金净值增长率。基金持有人的交易行为往往具有追涨杀跌的特征,使得持有人实际收益率与基金净值收益率大相径庭。从全市场来看,基金产品的持有人回报明显低于基金净值增长率。投资者交易行为是主要影响因素,在净值大涨至高点时大量申购,基金规模快速扩张,净值下跌后大量赎回,规模萎缩,择时造成了巨大的交易损耗。

从持有人回报角度来看,我们建议选择能给持有人带来较好的投资体验的基金产品。从基金历史业绩特征与持有人回报的统计结果来看,中低波动、中高收益、适中的风险收益比的产品,其持有人回报更接近净值收益率,投资者实际获得的收益体验感更强。

基金波动率、夏普比率和收益率对持有人收益获取率的影响(2018/1/1-2021/6/30)

注:

1、基金持有人收益获取率=所有基金持有人利润率/期间复权单位净值增长率,该比值越高,持有人利润率越接近基金净值反映的收益率。

2、分类数据是将全市场2018/1/1前成立的基金按2018/1/1至2021/6/30期间的夏普比率、年化波动率、年化收益率高低分类取获取率的平均值。

数据来源:Wind,招商证券研究咨询部

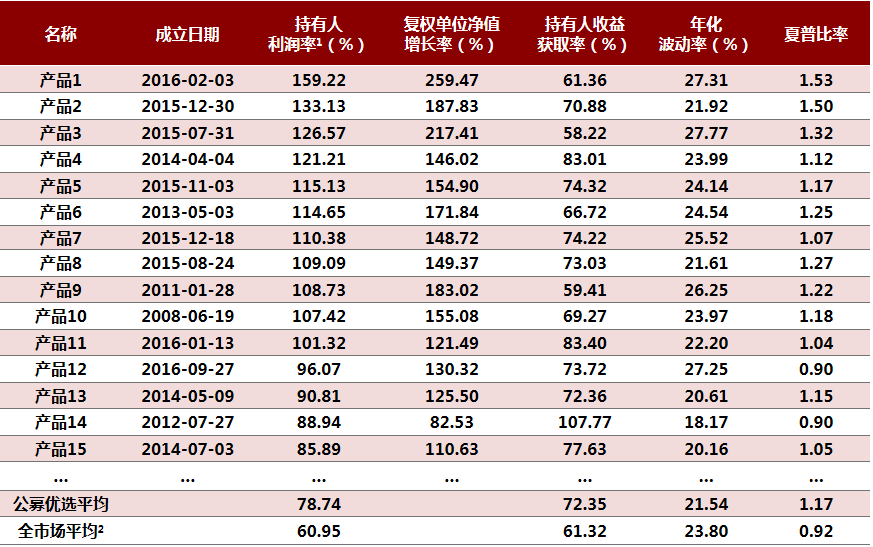

公募优选是资深基金经理管理的存续时间较长的产品,从绩效特征来看优选基金具备相对较低的波动率和较高的风险调整收益,长期业绩稳定性使基金持有人能够倾向于尽量少做择时,从而获得了显著高于市场平均水平的利润率。

公募优选持有人回报与基金绩效(2018/1/1-2021/6/30)

注:

1、基金持有人利润率=计算期内基金总利润/计算期内各季末规模的平均值。

2、全市场:全市场偏股型基金中每年末规模在5亿以上且成立日期早于2018年1月1日

3、若基金有多个份额,以上数据为多份额加总。

数据来源:Wind,招商证券研究咨询部

此外,应理性看待短期净值涨幅较大的产品。今年上半年交易损耗严重的产品多为当年收益领先者,多为热点行业主题型基金。此类产品净值受行业自身Beta影响较大,在板块轮动的过程中投资者追涨杀跌行为更加明显,持有回报相对偏低,甚至有部分投资者在高收益基金上承担了亏损。

全市场偏股基金持有人回报和净值增长率(按交易损耗排序)

注:

1、取年末5亿以上偏股型基金排序,若基金有多个份额,以上数据为多份额加总。

2、交易损耗=基金复权单位净值增长率-持有人利润率。

数据来源:Wind,招商证券研究咨询部

【免责声明】以上内容意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号