上周A股

10月8日,国庆节后首个交易日三大指数集体高开后震荡走低,截至收盘涨跌不一。其中沪指涨0.67%,深证成指涨0.73%,创业板指跌0.04%。两市成交额继续保持万亿以上。

隔夜外盘

上周五,美国三大股指全线下跌,终结连续三天的涨势。当周,道指涨1.22%,标普500指数涨0.79%,纳指涨0.09%。

重磅资讯

1、中共中央、国务院:建立健全碳达峰、碳中和标准 提升重点产品能耗限额要求

中共中央、国务院印发的《国家标准化发展纲要》提到,建立健全碳达峰、碳中和标准。

加快节能标准更新升级,抓紧修订一批能耗限额、产品设备能效强制性国家标准,提升重点产品能耗限额要求,扩大能耗限额标准覆盖范围,完善能源核算、检测认证、评估、审计等配套标准。

加快完善地区、行业、企业、产品等碳排放核查核算标准。

制定重点行业和产品温室气体排放标准,完善低碳产品标准标识制度。

完善可再生能源标准,研究制定生态碳汇、碳捕集利用与封存标准。

实施碳达峰、碳中和标准化提升工程。

2、国常会:将市场交易电价上下浮动范围调整为原则上均不超过20%

有序推动燃煤发电电量全部进入电力市场,在保持居民、农业、公益性事业用电价格稳定的前提下,将市场交易电价上下浮动范围由分别不超过10%、15%,调整为原则上均不超过20%,并做好分类调节,对高耗能行业可由市场交易形成价格,不受上浮20%的限制。

相关个股:部分火电板块个股估值处于较低水平,6股最新滚动市盈率不足15倍,包括宝新能源、华电国际、浙能电力、江苏国信、国电电力、申能股份。

3、山西暴雨60座煤矿停产,多家煤企称“未受影响”

截至10月9日,暂未有上市公司主动披露是否受到暴雨影响,据新京报报道,记者了解到美锦能源、冀中能源、山西焦煤的相关业务目前未受到暴雨影响。

4、联想回应撤回科创板上市申请

联想公司回应称,考虑到公司业务规模及复杂度,招股说明书中的财务信息可能会在申请的审阅过程中过期失效。同时,审慎考虑最新发行上市等资本市场相关情况后,本公司决定撤回中国存托凭证于科创板上市及买卖的申请。

5、首批9家公司披露三季报

根据沪深交易所公布的预约时间表,有9家上市公司将集中在10月12日披露三季报。这9家公司分别是金晶科技、森麒麟、潜能恒信、舒泰神、青岛中程、旗滨集团、中信特钢、双星新材、宝鼎科技。

其中,双星新材此前披露的前三季度业绩预告显示,公司实现净利润9.46亿元至9.68亿元,增长幅度为1.1倍至1.15倍。

6、赣锋锂业发布调价通知函:公司金属锂全系列产品(工业级金属锂、电池级金属锂、锂材锂带产品)单价上调10万元/吨;丁基锂产品单价上调10%。主因系产品原料价格持续上涨及电力供应影响,金属锂生产成本大幅提高所致。

风险预警

ST天山收到刑事判决书:大象广告被处罚金,1.16亿股追缴返还公司

吉电股份:终止筹划发行股份购买资产事项,11日复牌

洪汇新材:限电预计将给公司生产带来一定程度影响

深南电A:前三季净利预亏约4500万元

力盛赛车:赛赛投资拟减持公司不超2%股份

江南水务:模塑科技拟减持公司不超2%股份

上海凯宝:凯谊实业计划减持公司不超1%股份

机构点睛

中金公司:市场目前仍然处于“纠结期”,整体可能处于区间震荡、轮动较快的格局,但无须悲观;从近期地产政策以及“保供顺价”政策微调看,政策基调边际变化已经开始。市场风格可能仍将较为纠结,前期“配置更加均衡”的建议依然适用;随着上游价格局部见顶,配置也建议从中上游周期逐步往中下游行业开始调整。

国君策略:节后首日市场止跌回温,当前盈利端下行预期已充分,而分母端将持续发力,金秋十月成色十足;结构上,沿无风险利率下行主线,推荐高估值性价比的券商以及新能源中BIPV/核电等方向,新增业绩有支撑且政策负面预期淡化的白酒。

资金动向

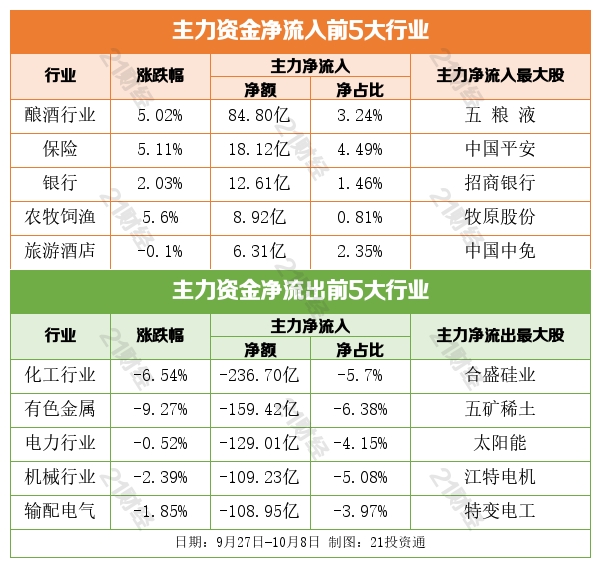

行业资金流:

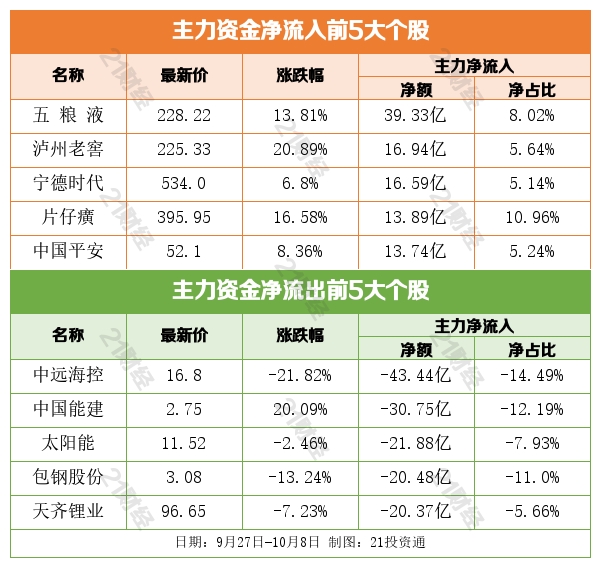

个股资金流:

交易提示

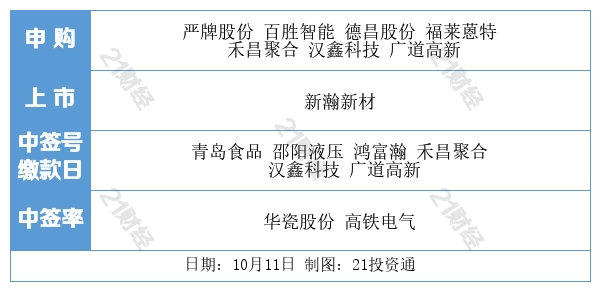

10月11日至15日将有14只新股可申购,是今年以来新股发行数量最多的一周,包括科创板、创业板各6只,以及沪市主板2只。

拟于周二申购的科创板新股中自科技,是一家专注于环保催化剂研发、生产和销售的高新技术企业,目前正积极布局氢能源燃料电池关键材料研发能力建设项目,被称作“燃料电池电催化剂第一股”。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号