昨日A股

10月12日,A股三大指数收跌,上证指数跌1.25%,深证成指跌1.62%,创业板指跌1.81%。两市超3600只个股飘绿,成交额连续2天不足万亿元。

盘面上,医美、医药商业、房地产服务等少数板块上涨,语音技术、抽水蓄能、鸿蒙等板块跌幅居前。

隔夜外盘

美东时间周二,IMF下调今年全球经济预期,美股三大股指宽幅震荡,尾盘跳水集体翻绿,连续第三个交易日下跌,大型科技股普遍下跌,能源股表现疲软,银行股多数下跌。

重磅资讯

1、中办、国办:鼓励上市公司、行业龙头企业举办职业教育

中办、国办印发《关于推动现代职业教育高质量发展的意见》。意见提出:

到2025年,职业本科教育招生规模不低于高等职业教育招生规模的10%

鼓励上市公司、行业龙头企业举办职业教育,鼓励各类企业依法参与举办职业教育。

鼓励职业学校与社会资本合作共建职业教育基础设施、实训基地,共建共享公共实训基地。

解读:开源证券方光照认为,在不允许学科类课外培训机构上市融资、投放广告之后,职业教育赛道有望获得更多广告营销投放机会。

相关个股:传智教育(003032.SZ)、行动教育(605098.SH)、中公教育(002607.SZ)

2、国办:进一步支持大学生创新创业 提高高校毕业生个人最高贷款额度

国务院办公厅印发《关于进一步支持大学生创新创业的指导意见》,提出:

落实创业担保贷款政策及贴息政策,将高校毕业生个人最高贷款额度提高至20万元;

对高校毕业生设立的符合条件的小微企业,最高贷款额度提高至300万元。

3、能源结构调整持续推进、大型风光基地建设将提速

10月12日召开的《生物多样性公约》第十五次缔约方大会上传出消息,我国将陆续发布重点领域和行业碳达峰实施方案和一系列支撑保障措施,持续推进产业结构和能源结构调整,大力发展可再生能源,在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目。

解读:中信证券华鹏伟表示,受益于风机大兆瓦机型推广加速,叠加零部件价格回落,风电成本下降进度超预期,平价项目收益率有望稳定在7%-9%,“十四五”期间国内风电年均装机有望超50GW。

相关个股:日月股份(603218.SH)、天顺风能(002531.SZ)、明阳智能(601615.SH)

4、发改委:有序放开全部燃煤发电电量上网电价

发改委发布通知明确:将在保持居民、农业用电价格稳定的同时,有序放开全部燃煤发电电量上网电价,扩大市场交易电价上下浮动范围。

将燃煤发电市场交易价格浮动范围扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制。电力现货价格不受上述幅度限制。

5、鄂尔多斯单日煤炭产量创年内新高 产能超过6.5亿吨/年

根据CCTD中国煤炭市场网监测的数据显示,10月份以来,鄂尔多斯日均产量219万吨/日,月环比增加11万吨/日,较9月份日均增加25万吨/日。随着供暖季临近,保供力度不断加码,截止10月10日,鄂尔多斯全市正常生产煤矿229座,产能超过6.5亿吨/年。单日最高产量达到234.2万吨,创年内新高。

6、海天味业:10月25日起,对部分产品价格进行调整

海天味业10月12日晚间公告,经公司研究决定,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品调整幅度为3%~7%不等,新价格执行于2021年10月25日开始实施。

海天味业上一次提价是在2016年底,近五年来未对主要产品价格进行调整。

7、龙佰集团上调各型号钛白粉售价

龙佰集团晚间发布公告,自即日起,公司各型号钛白粉(包括硫酸法钛白粉、氯化法钛白粉)销售价格在原价基础上对国内各类客户上调700元人民币/吨,对国际各类客户上调100美元/吨。这是该公司年内发布的第九次提价公告。

风险预警

粤电力A:预计前三季度亏损1.9亿元-2.6亿元,由盈转亏。

顺丰控股:预计第三季度实现净利润10亿元-11亿元,同比下降40%-46%。

盐湖股份:子公司盐湖能源涉嫌非法采矿事项,预计会减少公司2021年度利润3.57亿元。

吉电股份:第三季度预亏2200万元-3200万元,电煤成本大幅攀升。

特力A:股东拟减持不超6%公司股份。

中航电测:航空工业拟减持公司不超2.96%股份。

华谊兄弟:实控人王忠磊计划减持不超过2%股份。

中航沈飞:股东航空工业集团拟减持不超过2%。

机构点睛

中信证券:近期以天然气为代表的能源价格和全球电力价格剧烈上行,引发市场对于能源危机的担忧。根据主要的触发原因进行推断,本轮能源危机的负面冲击或能在冬季延续,但未必持久,或将在明年有所缓解。

预计能源危机过后,随着全球疫情缓解和经济进一步复苏,工业品供给约束下降,服务业需求抬升,明年通胀的焦点可能会由工业品转向服务业以及核心通胀。

中金公司:增长下行,“滞胀”担忧萦绕,政策预期强化但力度尚不明显。目前市场可能缺乏动力,宏观因素主导市场,建议投资者控节奏、稳收益。继续建议逐步减配中国需求主导的传统周期,自下而上逐步关注落后的消费。

国泰君安:出于对滞胀预期和金融监管等担忧,市场出现回调。下阶段把握无风险利率下行带来的低估值蓝筹估值修复机会,推荐券商、白酒、银行、地产以及新能源。在房地产、理财产品收益率下行背景下,权益市场增量资金值得期待。

资金动向

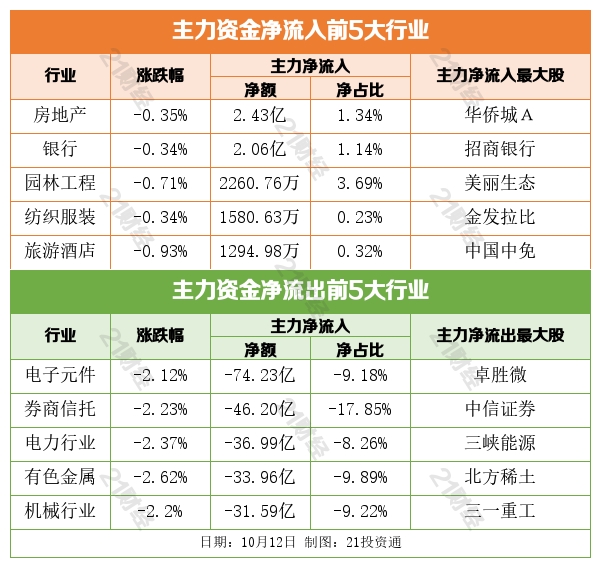

行业资金流:

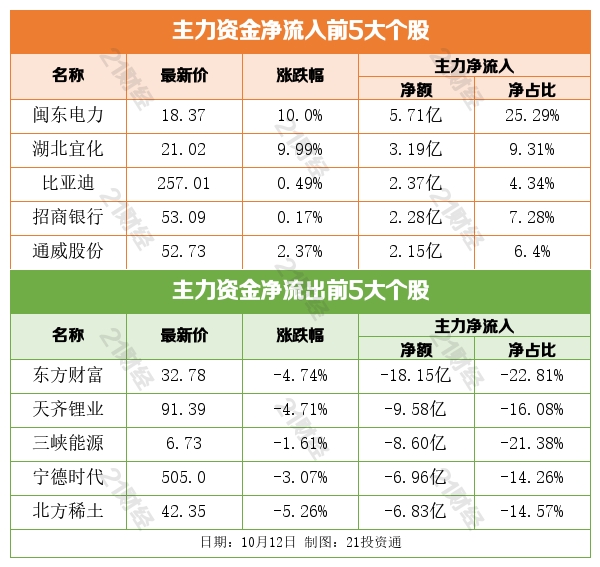

个股资金流:

北向资金:

据21投资通(微信号ID:touzit21)智能监测,10月12日,北向资金净卖出13.79亿元,其中沪股通净卖出3.99亿元,深股通净卖出9.8亿元。增持食品饮料,减持电子信息。

个股方面,北向资金净买入顺丰控股(002352.SZ)、药明康德(603259.SH)、伊利股份(600887.SH)、特变电工(600089.SH)、中国核电(601985.SH)居前。

北向资金净卖出东方财富(300059.SZ)、三一重工(600031.SH)、韦尔股份(603501.SH)、中远海控(601919.SH)、明阳智能(601615.SH)居前。

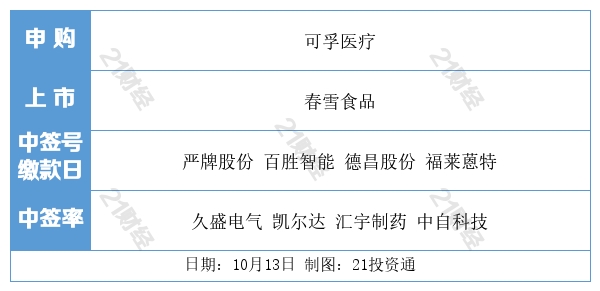

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号