据南财理财通最新数据,截至10月14日,全市场共发行理财产品数量164307支,产品风险等级主要集中在中低风险(二级)。其中,一级(低风险)的产品占比16.41%,二级(中低风险)的产品占比67.7%,三级(中风险)的产品占比14.7%,四级(中高风险)的产品占比0.65%,五级(高风险)的产品占比0.54%。

就投资性质来看,固收类产品占比77.9 %,固收类产品仍是主流;混合类产品占比21.42% ;权益类产品占比0.68%;商品及金融衍生品类产品占比0.003%。

本期《机警理财日报》将聚焦银行理财公司的权益类公募产品进行分析。

所有榜单来自南财理财通机器人全自动化24小时实时排名,如对数据有疑问,欢迎联系研究助理。

联系研究助理:19521241569(微信同号),申请南财理财通试用账号,查看最全银行理财数据。

南财理财通【理财风云榜】理财公司权益类公募产品近6月净值增长率榜单

21世纪经济报道记者 黄桂煊 深圳报道 据南财理财通数据,目前理财公司存续的权益类公募产品共有14只。其中,招银理财和光大理财各有3只,宁银理财、信银理财和华夏理财各有2只,工银理财和贝莱德建信理财各有1只。截至10月14日,存续期限在6个月以上的有9只。

在本期理财公司权益类公募产品近6月业绩TOP10榜单中,光大理财上榜3只产品,招银理财和信银理财分别上榜2只产品,华夏理财和工银理财各有1只产品上榜。

从近6月净值增长率来看,光大理财的“阳光红ESG行业精选”排名第一,近6月净值增长率达到18.20%。同时,该产品近6月年化波动率为26.94%,近6月最大回撤为10.80%,近6月年化夏普比率为0.15,风险调整后收益有待提高。

值得注意的是,从近6月年化夏普比率来看,华夏理财“权益打新一年定开1号”的夏普比率最高,为0.53,同时近6月净值增长率、年化波动率和最大回撤分别为3.27%、0.99%和0.19%。但该产品成立至今仍未发布运作报告,产品业绩有待观察。

据产品说明书显示,“权益打新一年定开1号”成立于2021年3月24日,内部风险评级为中高风险(四级),业绩比较基准为4.20%-5.00%,权益资产的仓位在80%-100%之间。在投资策略上,该产品运用打新策略。产品收益一部分来源于股票底仓收益,一部分来源于额外的打新收益。

从费率上看,该产品不收取认/申购费、赎回费,托管费率为0.05%/年,销售手续费率为0.30%/年,固定管理费率为0.30%/年。此外,该产品还收取超额业绩报酬,在扣除销售手续费、托管费、固定管理费及其他费用后,针对年化收益率超过5.00%的部分收取50%的超额业绩报酬,超额业绩报酬于每一开放期首个开放日收取。

根课题组测算,该产品近6月年化收益率为6.56%,在扣除超额业绩报酬后,近6月的实际年化收益率为5.78%。

理财子收取超高浮动管理费,计提标准何时统一?

值得注意的是,“权益打新一年定开1号”未就超额业绩报酬的计提原则进行说明。

就理财产品浮动管理费的计提模式,有三个关键点,分别为:计提原则、计提日期、计提比例。

(1)计提原则:是否采用“高水位”计提原则

“高水位”法,即只有当产品净值(或年化收益)创新高时,管理人才就超出业绩比较基准的部分收取超额业绩报酬。超额业绩报酬又名浮动管理费,是投资者对管理人主动管理能力的回报。“高水位”法的优势在于,其将投资者与管理人的利益进行绑定,一方面可以激励管理人提高投资能力,另一方面能有效避免投资者被重复收取浮动管理费的问题。

据南财理财通课题组调查,目前就理财产品超额业绩报酬(浮动管理费)的计提原则,业内并未形成统一标准,有的理财公司采用“高水位”法,有的则未采用,甚至出现同一家理财公司内部不同投资性质产品计提原则不一致的现象。

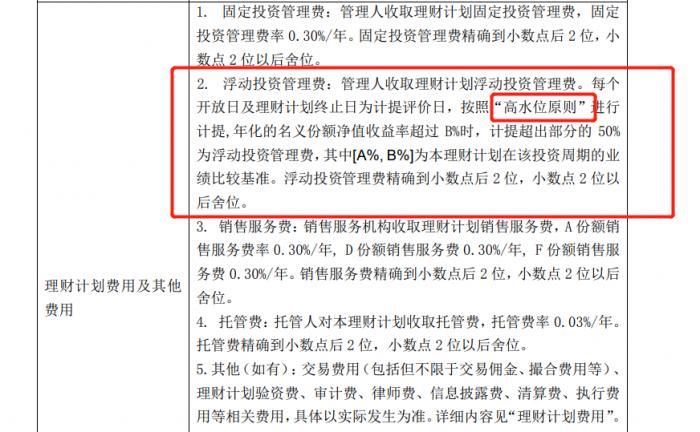

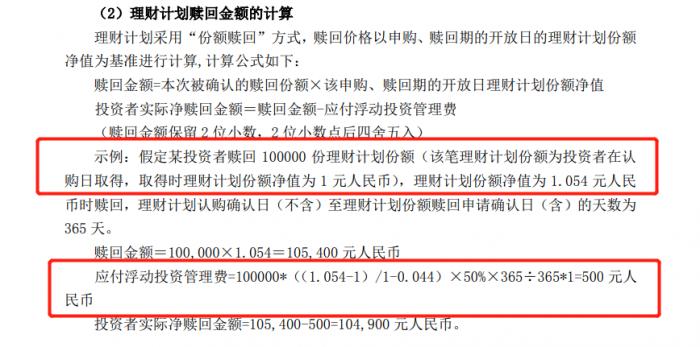

以招银理财为例,其固收增强型产品“招睿颐养丰润进取一年定开 5 号”在收取浮动投资管理费时采用“高水位”原则,而其混合类产品“招越打新策略季开二号”却未采用。(如下图所示)

(图1:招银理财固收类产品“招睿颐养丰润进取一年定开5号”浮动管理费计提模式——“高水位”法)

(图2:招银理财混合类产品“招越打新策略季开二号”浮动管理费计提模式——“非高水位”法)

针对上述现象,南财理财通课题组采访了某国有大行理财公司的产品经理。

问:理财子内部,不同投资性质产品是否对应不同产品经理。

答:“我们没有做这个管理上的区分,但实际上是有的,大家对自己的能力圈也有概念。”

问:为何同一家理财子对不同投资性质产品的浮动管理费计提模式会出现不一样的情况,有的产品采用“高水位”法,有的则未采用。计提模式的设计是否跟不同产品经理的想法有关。

答:“主要是看投资经理自己的愿望。”

问:理财子公司内部是不是还未对浮动管理费的计提模式形成统一标准。

答:“是的,没有。”

(2)计提/收取日期:是否在产品分红日或赎回日一次性收取

对投资者而言,如果对浮动管理费进行每日计提,且赎回时的产品份额净值小于认购/申购时的产品份额净值(即投资者出现亏损),则投资者会在产品封闭期间被不合理地收取浮动管理费,此时管理人仅收取固定管理费才是合理的。

就浮动管理费的收取日期,在产品分红日或者投资者赎回日对浮动管理费进行一次性收取,更合理。

(3)计提比例过高

目前,业界尚未就理财产品的浮动管理费提取比例形成统一标准,有的理财产品实行零提取,有的提取20%,有的甚至提取100%。

数位银行业资深人士向课题组表示,是否提取超额业绩报酬是根据产品收益预期来设定的,如果管理人预期产品收益超过业绩比较基准的概率较大,则提取超额业绩报酬。就提取比例而言,如果底层资产投资了非标资产,收益易于测算,提取比例就高一些,或者当销售费率及固定管理费率特意调低时,管理人也可能就超额业绩报酬设定较高的提取比例。

(4)业绩宣传不当

据课题组调查,目前理财子在微信公众号等渠道宣传产品业绩时,所展示业绩多为计提浮动管理费之前的业绩。由于部分产品计提比例超高,在计提浮动管理费后,宣传收益与投资者到手收益差距较大。

针对该现象,南财理财通课题组做了专题报道《投资实际收益率不及宣传业绩的50%,浮动管理费率高达80%,是否合理?丨机警理财日报(9月23日)》

浮动管理费计提比例的高低对投资经理、理财公司收入有重要影响, 因此才出现不同理财子产品、同一理财子不同投资性质产品计提规则不一致的现象。就银行及理财子在浮动管理费(超额业绩报酬)上的收费乱象,南财理财通课题组呼吁监管机构出台统一监管标准,杜绝浮动管理费计提规则不合理、计提比例过高以及由此引发的业绩宣传不当的问题。

“风格漂移”何时休?

以打新策略为主的产品收益率不仅与管理人的投资运作水平有关,也跟产品运作期间股市表现有关,即使是同一系列的打新产品收益表现也会出现较大差异。在业绩考核压力及羊群效应下,权益类投资产品风格漂移屡见不鲜。

尤其今年以来,权益市场波动剧烈。伴随行情的极致分化,基金“风格漂移”也成为热议话题。

风格漂移指管理人违背合同中约定的投资原则,产品呈现出与投资原则不符的收益特征。“风格漂移”可分为市值风格偏移和行业主题漂移两类。

根据光大证券统计数据,在市值风格基金中,中小盘主题基金风格漂移现象明显。在筛选出的19只中小盘风格基金中,仅有4只基金与中小盘市值风格相符且较为稳定。而在行业主题风格基金中,消费、科技、新能源类主题基金风格漂移现象较明显。以“新能源主题基金”为例,在28只新能源主题基金中,仅有4只基金符合新能源主题且风格较为稳定。

在对标公募基金的权益类理财产品中,南财理财通课题组发现,光大理财的“阳光红卫生安全主题精选”以“卫生安全”为主题,聚焦于医药卫生等科技、消费行业机会。

但据一季度运作报告显示,该产品前十大重仓股中仅有恒瑞医药和长春高新两只医药股,其余6只均为新能源汽车板块个股,分别是宁德时代、先导智能、新宙邦、拓普集团、科达利和三花智控。对此,管理人在一季报中解释是由于医药行业估值偏高的问题,二季度随即对前十大重仓股进行调整,全部换为医药医疗股,重回医药赛道。

该产品是否存在风格漂移?

对此,南财理财通课题组进行了调查。首先, 据产品说明书显示,该产品在同等条件下优先投资于卫生安全主题直接或间接相关的行业,且会根据所选子主题当期催化剂强弱、板块当前估值水平、市场热点方向、子主题预期的风险与收益的匹配关系等因素确定或调整所选子主题的投资比例。其次, 该产品名称未含“医药”二字,同时产品说明书并未将投资范围明确限定于医药行业。在业绩比较基准上,该产品采用的是宽基指数中证800指数。因此,如果按照产品合同来看,该产品并不存在“风格漂移”问题。

事实上,大多数银行理财产品相比公募基金更偏向追求绝对收益。某理财公司产品部人士向南财理财通课题组表示,按照理财产品绝对收益的定位,给自己限定风格是作茧自缚。因为不是每个风格每个时期都能赚钱,明确投资行业的市场策略做不了绝对收益。但是合同限定了就得照做,不然就是投资监督失察。

另一理财公司投资经理向南财理财通课题组表示,“风格漂移”是涉及到监管层、基金公司和投资者三方博弈的问题,当下仍处于阵痛期,但整个市场交易量这么大,出现“风格漂移”的基金调仓也不会有太大影响。

“监管层其实就是希望基金名字和投资的股票符合,方便消费者选择;基金公司觉得我叫什么名字不重要,只想搞很多赛道基金;投资者不关心,就希望基金经理全能。”该理财公司投资经理表示。

目前,根据不少媒体报道,监管部门已经对部分基金重点关注,并要求基金公司自查,同时对部分基金进行调仓。那么,后续根据市值风格和行业主题限定投资范围有可能实现吗?

对此,华南理工大学经济与金融学院副教授于孝建向课题组表示,作为主动管理基金,风格漂移是一个正常现象。基金经理为了追逐收益,不可避免会根据市场热点进行组合调整。至于主动管理基金根据风格描述限制行业范围,我觉得很难,这也无法发挥基金的主动管理能力。监管部门或许可以在基金名称上进行规范,这未来会使得基金名称偏于中性化,避免误导投资者。当然,这也会导致更多的基金偏向做被动指数基金。

而百嘉基金董事、副总经理王群航也在个人公众号上谈到,即便是一些基金在命名时有着特定的主题与行业字样,但各家公司、各位投资者对于主题词语的理解各有不同,因此“误会”就在所难免了。最典型的案例:什么是大盘股、中盘股、小盘股?中国股市发展30多年来,一直没有明确的量化标准。因此,在设计产品时,各基金公司都会给出自己的识别标准,这些标准可能会与一些投资者心中的标准不一致。而且,10年前的标准、20年前的标准等与现在都有可能不一样。

“我个人觉得行业主题还是按照投资范围会比较好,体现的也是契约精神。”某公募基金人士向课题组表示,其实国外投资者是比较看重基金业绩与业绩比较基准差异的,并不是说你比业绩比较基准高越多越好。随着投资者越来越专业,基金公司在业绩比较基准等方面的产品设计也会越来越规范。

据南财理财通数据显示,近期,多家理财公司发售的新品中,招银理财推出的“颐养丰润进取一年开5A"值得关注。该产品业绩比较基准为年化4.10%-4.70%,风险等级为R3中风险,运作模式为开放式净值型。该产品投资周期为1年,起购金额为100元。产品认购期为10月15日-10月21日。

该产品由招银理财卓远系列团队负责管理,其延续“卓远”定开产品投资策略,以固定收益类资产作为底仓,配置权益类资产增厚收益。产品成立期满6个月后开始分红,计划每季进行收益分配,鼓励投资者长期投资。

从产品往期业绩来看,在第1个投资周期,卓远一年定开1号-12号共计12只产品到期后的实际年化收益率均超过了业绩比较基准上限(5%)。

在第2个投资周期中,卓远一号定开1号、2号、3号和4号四款产品到期后的实际投资年化收益率也超过5%,剩下8款系列产品仍在第2投资周期中。

从过往业绩表现来看,“卓远一年定开”系列产品投资运作表现大部分超过基准水平。

投资者需要注意的是,过往业绩并不代表未来表现,业绩比较就基准也不等于理财产品实际收益,投资者仍需评估个人的风险承受能力,谨慎投资。

联系研究助理:19521241569(微信同号),登陆南财理财通数据库查看最全银行理财每日货架新品信息。

《机警理财日报》是南财理财通、21世纪经济报道旗下投资理财专栏,旨在帮投资者守好“钱袋子”。课题报道组长期关注银行理财,并搭建独有理财数据库,欢迎申请试用。本专栏每日内容各有侧重,周一聚焦固收+产品、周二纯固收产品、周三现金管理类产品、周四混合类产品、周五权益类产品,每周一至周五更新,移动端内容尽在21财经APP,平面内容尽在《21世纪经济报道》报纸【南财理财通】专栏,敬请关注!

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。该专栏系列文章来自南财理财通独家原创,抄袭必究,转载请联系课题组。)

数据分析师:张稆方

实习研究员:骆彦佳

栏目主编:汤懿兰

粤公网安备 44010402000579号

粤公网安备 44010402000579号