上周A股

过去一周,A股三大指数走势先抑后扬,创业板指涨幅领先。沪指周跌0.55%,深证成指周涨0.01%,创业板指周涨1.02%。

隔夜外盘

上周五,道指涨幅1.09%,周涨1.58%;标普500指数涨幅0.75%,周涨1.82%;纳指涨幅0.5%,周涨2.18%。

重磅资讯

1、风电伙伴行动计划:海上风电力争2024年全面实现平价

方案提到,2025年陆上风电度电成本最低降至0.1元,海上风电力争在2024年全面实现平价,同时,今年底前要启动5GW风电“下乡”项目。

目前,风电板块已有42只概念股公告或预告三季报业绩,其中一半实现同比高增长。

闽东电力、中集集团业绩分别实现28倍、11倍以上高增长;银星能源、中科三环、深高速等业绩增幅居前。

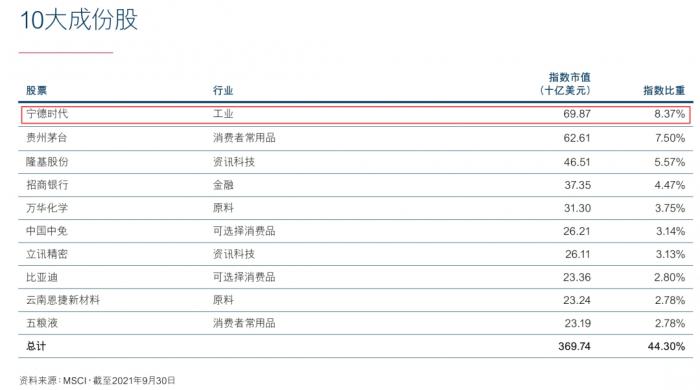

2、首只香港A股指数期货开始交易

10月18日,MSCI中国A50互联互通(美元)指数期货正式开始交易。

有分析人士指出,作为香港首个A股期货产品,在外资不断涌入A股市场的当下,将进一步吸引境外长期资金配置A股,为A股市场再添“一把火”。

其前十大成分股中,宁德时代位列第一,指数比重为8.37%。

3、银行股本周开始披露三季报,机构看好配置价值

10月20日到月底,42家A股上市银行即将集中发布三季报。其中,平安银行、杭州银行、常熟银行3家将会率先发布。

机构普遍预测银行业经营情况将持续保持良好势头。多家机构重申低波动银行资产“压舱石”价值,四季度银行板块配置价值凸显。

4、全球持有贵州茅台最多的基金3季度减持贵州茅台

美洲基金-欧洲太平洋成长基金一季度末持有贵州茅台694.87万股,二季度降至655.36万股,三季度末持有贵州茅台进一步降低至582.32万股。与二季度末相比,持股数降低11.19%。

资本集团旗下,另一只持有贵州茅台较多的基金为美洲基金-新世界基金,三季度末持有贵州茅台股份数与二季度末相比变化不大。不过,二季度基金对茅台进行了显著减持,二季度末,持有股份数从311.64万股减少至281.44万股,减持幅度为9.69%。三季度末,持有股份数小幅回升至287.27万股。

5、“医疗器械茅”即将解禁超2700亿元

10月18日-22日A股市场将有31股解禁。以最新收盘价计算,合计解禁市值高达3228.35亿元。

单只解禁市值最高,且解禁股数占总股本比例也最高的个股为医疗器械龙头迈瑞医疗,公司10月18日将有7.17亿股上市流通,占总股本比例58.94%,主要为首发原股东限售股份,解禁市值高达2708.8亿元。

解禁规模居前个股还有北元集团和天风证券,各有16.99亿股和28.27亿股上市流通,解禁市值均逾百亿元。

风险预警

上海银行回应大V客户纠纷:从初步核查情况看,虽然我行网点人员并未违反我行服务要求,但客户反馈在该网点的服务体验不好,并通过自己的方式表达不满,表明客户对金融服务有更高期许。我们将认真对待客户诉求,努力为每一位客户提供优质的服务体验。也欢迎社会各界监督。

宝钢股份回应"遭日本制铁索赔11亿元人民币":专利认定应当建立在双方严谨、科学的技术交流和求证基础上,对于日本制铁单方面主张,宝钢股份不予认同。

金地集团:第三季度净利润14.84亿元,同比减少26%

众兴菌业:终止收购圣窖酒业100%股权

温氏股份:前三季度净亏损92.5亿至97.5亿元,由盈转亏

智光电气:股东拟减持不超过总股本0.6081%、

东鹏控股:5亿股限售股将于10月20日解禁,占公司总股本的41.96%。

蠡湖股份:约8119.77万股限售股10月20日解禁,占比约37.71%。

阿尔特:第三季度净利润为3816.75万元,同比减少6.2%。

美克家居:第三季度净利润为1.15亿元,同比减少18.33%。

机构点睛

中信证券:市场流动性依然宽裕,低位价值板块将领涨年末行情

中信证券指出,政策缓解经济焦虑,市场流动性依然宽裕,投资者配置共识提升下,低位价值板块将领涨年末行情。四季度净流入明显的机构资金是重要的定价力量,市场流动性依然保持合理宽裕,而无论是增量入场还是存量调仓,资金在低估价值板块中更容易形成共识。配置上,建议继续围绕基本面预期低位并且前期估值修正充分的行业展开。

华泰策略:电力周期有望替代地产周期,成为中长期内A股行业轮动主线

今年至未来十年,全社会利润分布或更多向“泛电力链”迁移,中国经济周期的内涵有望变化,映射在A股上,“泛电力链”有望替代“泛地产链”成为行业轮动主线。去年6月至今年9月的电力小周期上行阶段,A股经历两波“泛电力链”轮动,均为中游电新制造启动、上游稀缺资源承接、下游电力运营收尾,中证500成为顺周期品。明年年中,电力小周期上行阶段和“泛电力链”超额收益有望再度开启。

华西证券:乘势而上,聚焦三季报高景气方向

在全球能源价格上涨环境下,海外主要经济体的通胀持续时间可能较预期更长。与海外不同,国内通胀压力主要来自供给收缩下的结构性通胀。面对经济“类滞胀”压力,保供、稳价及电价改革的政策频出,地方运动式“减碳”加快得到纠偏。近期中美关系出现边际缓和,叠加年底国内迎来诸多重要会议,政策红利预期下市场风险偏好有望改善,A股仍处于“可为期”。

方向上,建议“乘势而上”,聚焦三季报高景气方向。行业配置上,建议关注受益于“稳增长”政策发力、三季报有望高景气行业,如“新能源、新能源车”等;主题投资关注“碳中和(绿色产业)内涵拓展”。

资金动向

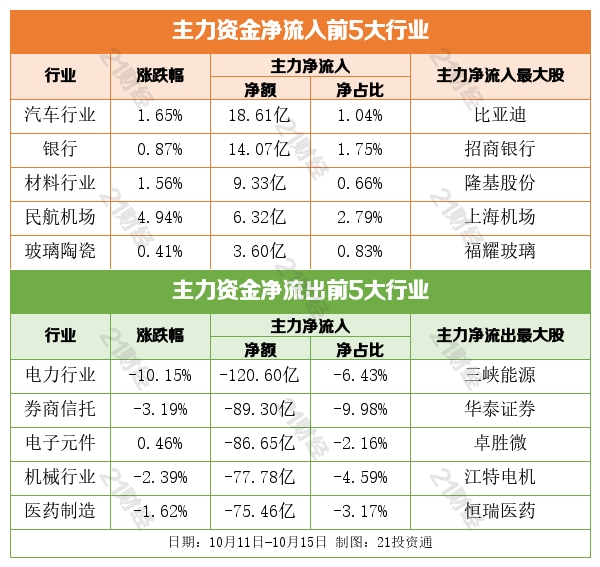

行业资金流

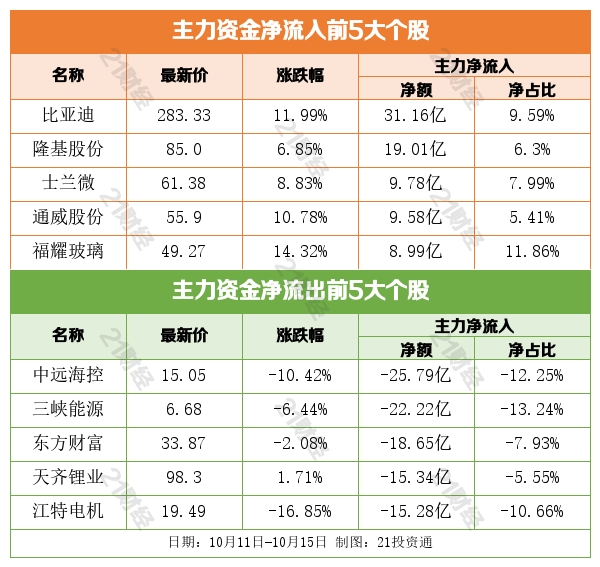

个股资金流

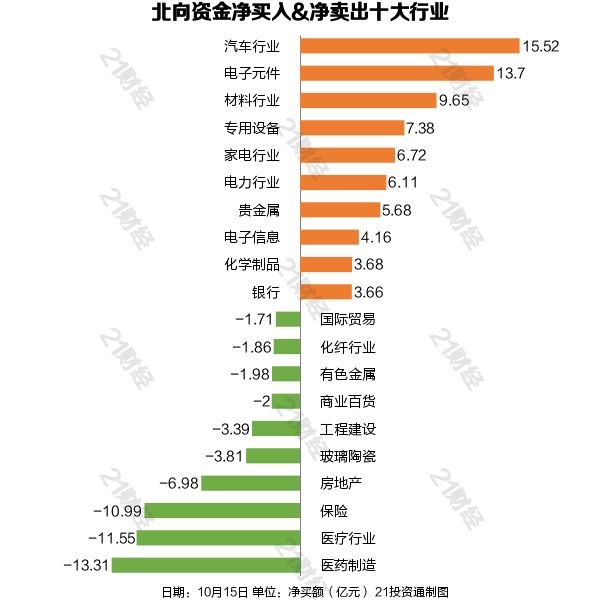

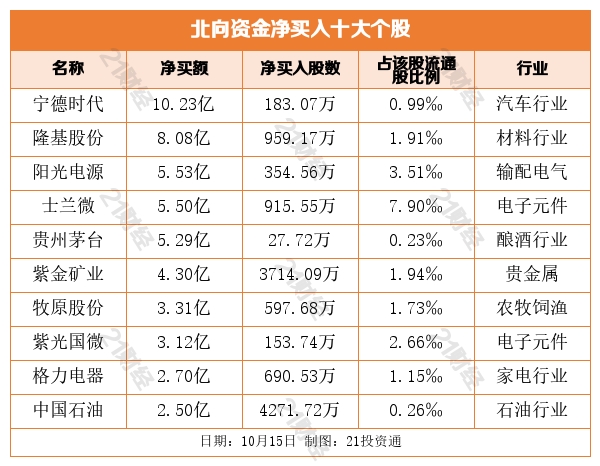

北向资金

10月15日,北向资金增持了48个行业,其中汽车行业居首,净买入金额达15.52亿元,其次是电子元件行业,净买入13.70亿元。北向资金减持了52个行业,其中医药制造最多,净卖出金额达13.31亿元,其次是医疗行业,净卖出11.55亿元。

个股方面,北向资金净买入宁德时代(300750.SZ)、隆基股份(601012.SH)、阳光电源(300274.SZ)、士兰微(600460.SH)、贵州茅台(600519.SH)居前,净卖出中国平安(601318.SH)、恒瑞医药(600276.SH)、五粮液(000858.SZ)、迈瑞医疗(300760.SZ)、万科A(000002.SZ)居前。

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号