作者:郭于玮,鲁政委

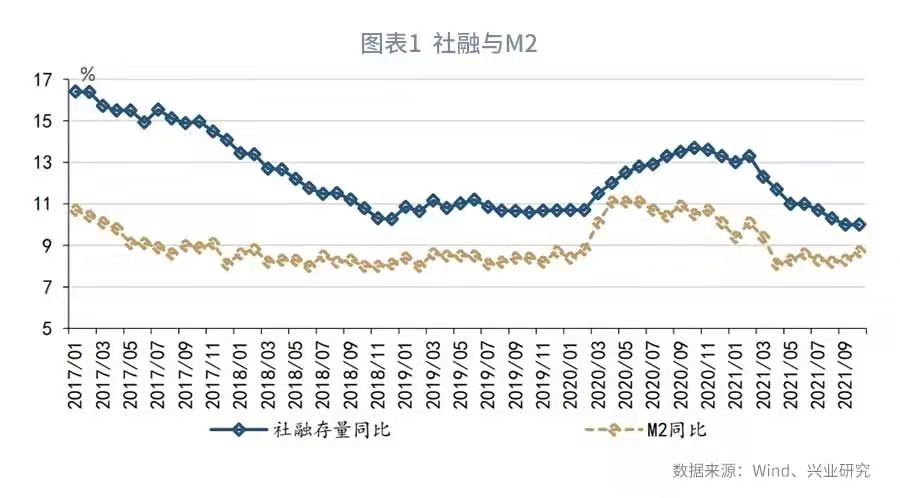

无论是房地产融资政策的微调,还是地方债发行节奏的后置,都使市场对第四季度的宽信用充满期待。然而,10月的社融同比仅与上月持平,为10.0%。因此,10月金融数据释放了一个关键的信号,即当前房地产融资政策的调整是精准而节制的。

从居民中长贷来看,前期积压的房贷需求可能得到一定程度的释放,但释放的规模有限。从企业中长贷来看,在政府债券发行同比提速、沥青开工和挖掘机产量均有改善的情况下,新增企业中长贷同比降幅依然不低,反映房地产开发贷依然低迷。

受非银存款高增长的带动,10月M2同比反弹,但受经济景气度影响更深的M1同比继续回落。

事件:

2021年10月新增人民币贷款0.83万亿,前值1.66万亿,市场预期0.80万亿,我们的预测值为0.75万亿。新增社会融资规模1.59万亿,前值2.90万亿,市场预期1.70万亿,我们的预测值为1.71万亿。M1同比2.8%,前值3.7%,市场预期3.3%,我们的预测值为3.1%。M2同比8.7%,前值8.3%,市场预期8.3%,我们的预测值为8.3%。

点评:

1、房地产融资政策调整的边界

无论是房地产融资政策的微调,还是地方债发行节奏的后置,都使市场对第四季度的宽信用充满期待。然而,10月的社融同比仅与上月持平,为10.0%。因此,10月金融数据释放了一个关键的信号,即当前房地产融资政策的调整是精准而节制的。

从居民中长期贷款来看,10月居民中长期贷款新增4221亿,同比小幅多增162亿,扭转了居民中长贷连续5个月同比少增的局面。在商品房销售增速下降的背景下,居民中长贷逆势多增,反映出前期积压的房贷需求得以释放。但从居民中长贷同比仅多增162亿来看,积压需求的释放可能是有限的。

从企业中长贷来看,10月企业中长期贷款同比少增了1923亿,降幅依然较高。10月政府债券融资规模高于去年同期,沥青开工率出现回升,9月挖掘机销量同比也有明显的反弹,表明财政政策的力度可能已经在回升。在此背景下,企业中长期贷款同比降幅依然较高,可能说明房地产开发融资依然低迷。

因此,总体上看,10月的融资需求仍不旺盛。虽然全部贷款同比多增了1364亿,但剔除票据后贷款同比少增了920亿。票据利率与同期限NCD利率依然处于倒挂的状态。

此外,10月委托贷款、信托贷款和未贴现票据三项融资的降幅之和与上月基本持平。

2、M1与M2分歧的背后

10月M2同比反弹至8.7%,较上月提高了0.4个百分点,但M1同比下降到2.8%,较上月降低了0.9个百分点。非银部门存款快速增长是导致M1与M2出现分歧的重要原因。

分部门来看,10月居民存款同比增速回落0.2个百分点至10.6%,企业存款同比回升0.5个百分点至5.1%,非银存款同比上升5.0个百分点至26.4%。非银存款同比增速达到2016年4月以来的最高水平。

历史数据显示,非银存款的增长与货基的增长密切相关。因此,当前非银存款高增长可能反映出在融资需求疲弱的情况下,部分流动性沉淀在货币基金之中。

而M1同比与经济的景气度更加相关。历史经验表明,在PMI回落的时期,M1同比也容易出现下降。由此来看,与反弹的M2相比,下降的M1或是当前经济运行更为真实的写照。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

粤公网安备 44010402000579号

粤公网安备 44010402000579号