近期,科创板上市公司万德斯(688178.SH)并购时代桃源的交易在历经九个月、三轮问询之后终于无奈宣布终止——迄今为止共计有七家科创板上市公司推出并购方案(发行股份购买或构成重大资产重组),万德斯是第五家,而在万德斯之前除首单华兴源创(688001.SH)顺利完成交易、第三单南新制药(688189.SH)自2020年10月首次公告以来两次更换财务顾问目前仍在艰难推进中,包括万德斯在内的普元信息(688188.SH)和方邦股份(688020.SH)推出的并购交易均宣布终止。

这五家中,除已经完成的华兴源创外,万德斯是唯一成功推出重组草案的,并历经长达九个月、三轮审核问询,交易方案中部分条款经过反复修改,推进最为深入,其交易最终失败在当下的环境中可说颇具代表性。

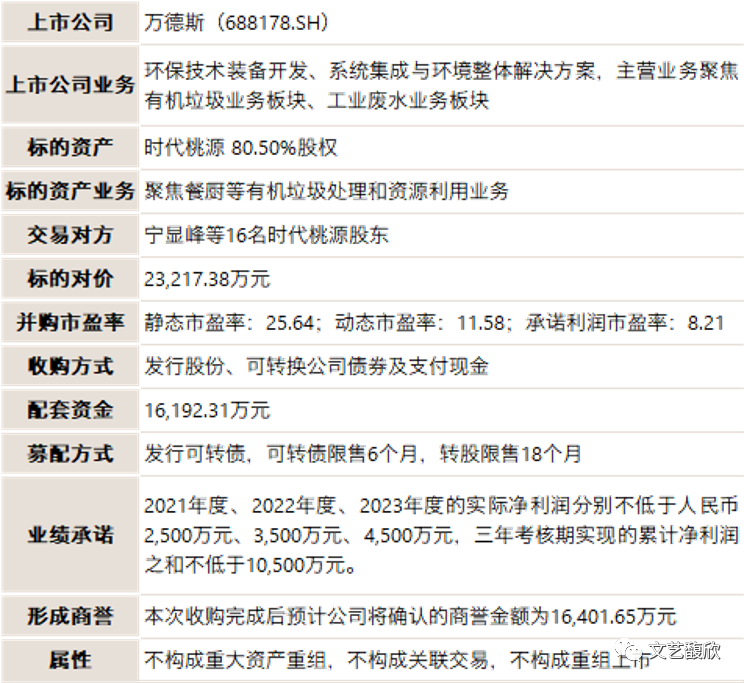

万德斯交易一览

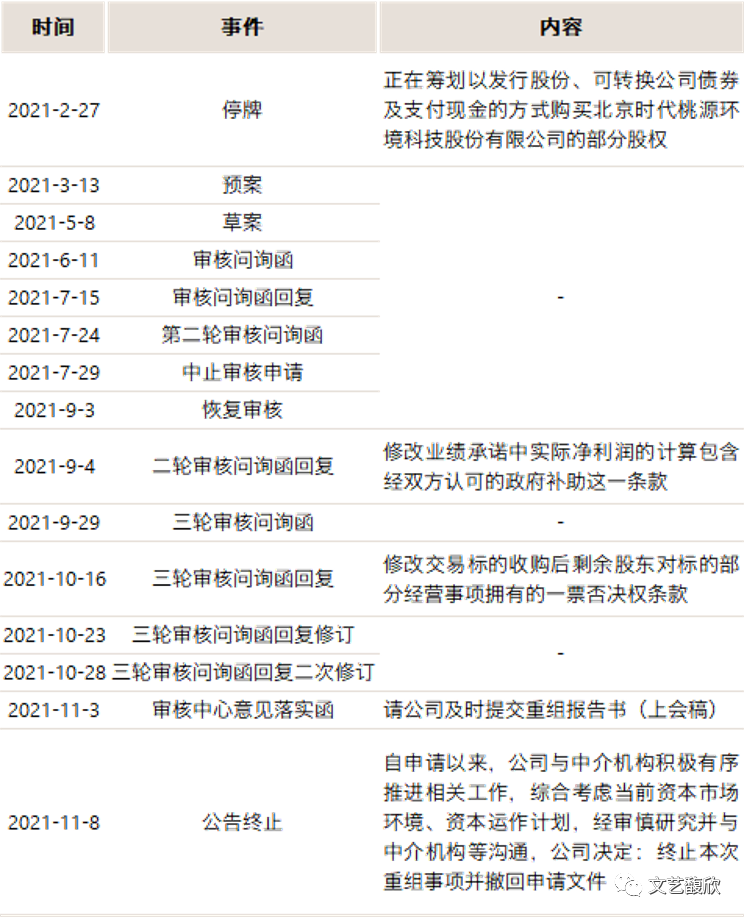

交易时间线如下:

好标的难寻与估值天花板的矛盾

注册制下,IPO持续常态化。今年截至11月10日,A股新上市公司数量达413家,其中创业板新上市公司165家,科创板新上市公司138家,资质较优的非上市公司纷纷选择IPO,导致上市公司好标的难寻。

我们在《注册制时代,并购标的估值的玻璃天花板该捅破了》讨论过,在以前的A股市场,IPO相对困难,上市公司有较高的壳价值,因此非上市公司和上市公司的估值不能直接拿来比较。而在注册制时代,壳价值大幅下降,企业在对标的公司进行估值时自然而然比较并购和IPO的估值。然而并购交易的估值是有玻璃天花板的,2020年上半年A收A的交易中标的平均市盈率超过60倍,而收购非上市公司的市盈率由于估值方式的限制,一般不会超过15倍,这也是当前好公司更愿意IPO而不愿出售的重要原因之一。

在万德斯收购时代桃源的交易中,为了在玻璃天花板的范围内尽可能满足卖方的估值需求、促成交易,其交易方案动用了分步收购、差异化定价和高静态市盈率等多种手段。

1、分步收购

本次万德斯先收购了标的公司时代桃源80.50%的股权,剩余部分的股权中, 10%系标的公司实控人宁显峰保留并质押给上市公司的股权,其余部分系股东个人意愿和诉讼情况而选择不参与本次交易。

一方面,标的公司实控人质押的股权将用来作为未来业绩补偿不足时的抵押物,为标的公司的业绩承诺作背书,同时减少上市公司的交易风险;另一方面,本次交易对于剩余部分股权的收购计划未作约定,若未来交易顺利推进,标的公司业绩按照预期甚至超预期达成时,标的股东有机会以更高且合理的价格卖出该部分股权。同时,交易双方也从上市公司及标的公司两个层面进行了利益绑定。

2、差异化定价

本次交易采用了差异化定价的方式,其中补偿义务人宁显峰、杨军华、卢艳娟、张俊峰、众成环能转让股权价格对应标的公司100%股权为4.24亿元,而非补偿义务人转让股权价格对应标的公司100%股权为2.10亿元。

由于补偿义务人额外承担了业绩承诺补偿、减值测试补偿、应收账款补偿、潜在损失补偿、不得质押股票和可转换公司债券、在标的公司服务至少5年、竞业禁止等义务,且因交易获得的上市公司股票、可转债及转股后的股票需锁定至业绩承诺完成,因而交易方案采用了差异化定价的形式,控制标的整体估值水平的同时,也以更合理的方式协调卖方之间利益。

3、高静态市盈率

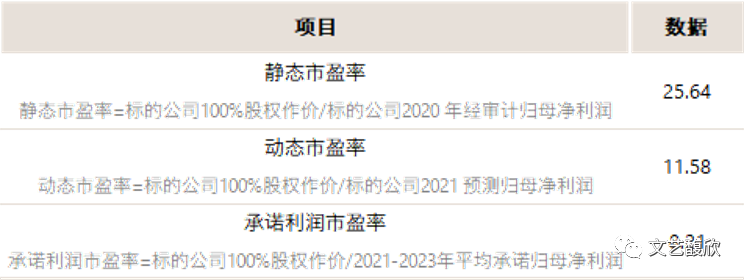

万德斯本次交易标的的市盈率如下:

11.58倍的动态市盈率没有超过前文提到的估值天花板,但注意静态市盈率高达25.64倍,意味着业绩承诺首年的净利润相比前一年已实现净利润翻番不止。这种高增长的业绩承诺一直以来是监管比较忌讳的,即所谓“三高红线”(高估值、高增长业绩承诺、高商誉),因为上一轮并购牛市中有大量“不靠谱”的标的通过这种方式拉高估值导致业绩承诺期结束后甚至业绩承诺期内爆雷,最终一地鸡毛。虽然万德斯在重组报告书中提供了大量的在手订单佐证业绩的可实现性,可是三论问询均重点关注了业绩承诺的可实现性,显然,即使是在手订单也并没有说服交易所。

冗长的问询程序与谨慎的监管取向

我们在《2021年,上市公司重大资产重组冷在哪里》一文中统计了今年前三季度A股上市公司并购重组的情况,在公告终止的68起重组中,有33起进入到监管问询阶段,其中有17家公司问询了1次,9家问询了2次,4家问询了3次,2家问询了4次,1家(博思软件)问询了5次。平均每起交易被问询了22个问题。

而从问询的时长来看,对于那些推进到股东大会阶段的交易,首次预案披露日至发出股东大会通知平均时长为158天,首次草案披露日至发出股东大会通知平均时长为74天,注册制下交易所层面的问询时长相对于主板证监会的问询时长并没有明显的缩短。

此次万德斯从推出重组预案开始至11月8日宣布交易终止,共经历3轮问询,历时240天,合计被问询问题41个,其中标的公司报告期业绩波动、承诺业绩的可实现性、是否有利于增强上市公司盈利能力等问题被多次问询。交易方案中一些不常见但并不违反现行法规的商业条款也在审核问询过程中逐一取消。

例如,在万德斯首次披露的草案中,对于业绩承诺中实际净利润的计算口径是“标的公司归母净利润(扣非前后孰低者为准)与经万德斯书面认可的非经常性损益中的政府补助之和(不超过承诺净利润的10%)”。尽管这一约定不属于市场常见的做法,但根据《上市类第1号》的相关规定,交易对方若不属于上市公司控股股东、实际控制人或者其控制关联人,业绩承诺是非强制的,业绩承诺安排可以由双方自主协商。万德斯的业绩承诺属于自愿承诺,承诺的内容本就可以由双方自行拟定,这并不与法规冲突,但二轮问询中的问题除了问是否符合相关规定外,还进一步问了“是否有利于保障中小投资者的利益”——自然是取消更有利于保障中小投资者的利益,万德斯也最终在二轮问询期间取消了该项条款。

此外,方案原本为交易完成后的剩余股东宁显峰设置了一票否决权‚双方约定标的公司在后续经营中涉及增减资、合并或解散、重大业务变更等可能影响业绩承诺实现的重大事项时,须由万德斯、宁显峰共同同意方能生效。

对于时代桃源原实控人宁显峰来说,在交出控制权以后,还需要继续承担业绩对赌义务,担心新的控股股东方的一些动作影响业绩承诺的实现也属合情合理,这一安排本也属于交易中双方自行约定的商业条款。但在继二轮问询后,第三轮问询又再次关注到这一问题,并进一步追问了上市公司对标的公司有效控制的风险,万德斯最终也在回复中取消了这一条款。

持续盈利能力的标准

《上市公司重大资产重组管理办法》第四十三条第一款要求上市公司发行股份购买资产,应当“充分说明并披露本次交易有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力”。在近年上市公司重大资产重组的审核中,“持续盈利能力”是最高频出现的被否理由,2020年全年被并购重组委否决的15单交易中,有14单的否决理由与“持续盈利能力”相关。

那么,到底什么样的交易能够增强上市公司的“持续盈利能力”呢?短期的每股收益下降一定意味着上市公司持续盈利能力的削弱吗?什么样的盈利预测才是合理的?盈利预测的高增长一定是不靠谱、不可持续的吗?Case by case,这些问题其实很难有标准答案。很多时候,正是对未来有不同的判断才孕育了交易,一个形成共识的市场,哪来的交易呢?

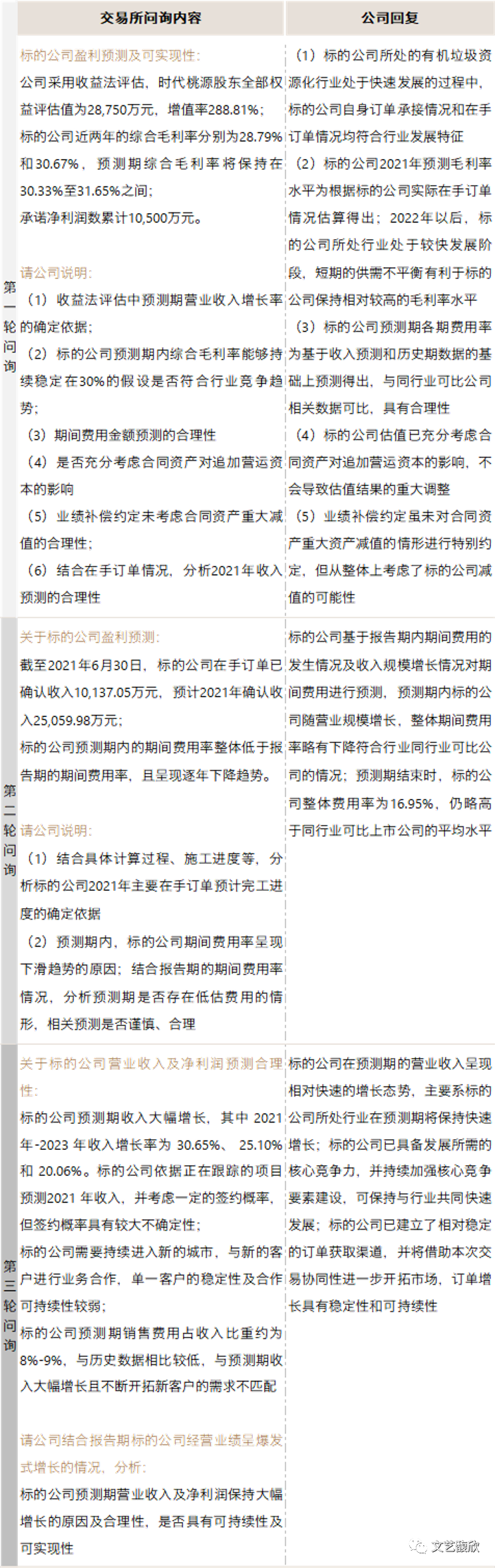

万德斯收到的三轮问询中,交易所反复询问了预测业绩可实现性,要求公司对营业收入、毛利率、期间费用等项目的预测方式及合理性进行详细解释。下表是三轮问询中交易所的问询表述及公司的回复。显然,标的公司的“持续盈利能力”并没有说服交易所。

相比较IPO作为一种审核行为,有明确的上市条件,路径清晰,并购除了审核之外更多是一种交易行为,其实能走到审核阶段的交易都已经过审核规则和利益平衡的多重锤炼,大量的并购其实是在达成交易意向的环节失败而非最终的审核阶段。为了达成交易,双方往往需要多轮博弈,最终的平衡相当微妙。而冗长的问询程序、边界模糊的灵魂拷问“是否有利于保护中小投资者利益”、“是否有利于增强上市公司持续盈利能力”都有可能成为摧毁交易平衡的最后一根稻草。

作为市场人士,我们期待监管能够更多地将上述很难有标准答案的灵魂拷问交由市场去判断。不过,站在监管的立场,如果对市场负的是“无限责任”——即要对市场中的所有负面结果负责,很难期待监管能够克制自身的“父爱”倾向去对微观交易进行判断。也许,市场要最终获得清晰的审核边界,首先有待于清晰的监管责任。

粤公网安备 44010402000579号

粤公网安备 44010402000579号