昨日A股

11月11日,沪深股指全天强势走升,上证指数录得近两月最大涨幅1.15%,深证成指涨1.27%,创业板指涨0.99%。两市成交额连续15日超万亿。

盘面上,房地产、培育钻石、云游戏、华为海思等板块涨幅前列,啤酒、绿色电力、油气开采、生物疫苗等板块跌幅居前。

隔夜外盘

美股涨跌不一,道指跌0.44%,标普500指数涨0.06%,纳指涨0.52%。迪士尼跌超7%,VISA跌超2%,领跌道指。中概电商股集体上涨,京东涨超8%,拼多多涨超7%,阿里巴巴涨超2%。

周四是美国退伍军人节,债券市场、美国联邦储备银行与许多银行机构关闭,市场交投清淡。

重磅资讯

1、国内首家获批元宇宙行业协会揭牌,关注三大受益方向

11月11日,中国移动通信联合会元宇宙产业委员会举办揭牌仪式,并正式发布了于佳宁与何超合著的新书《元宇宙》。

中金公司给出了元宇宙发展过程中的三大受益方向,建议重点关注:VR/AR产业链(元宇宙产业确定性最高的受益环节)、通信基础设施/通信芯片/模组(元宇宙发展或加速5G、WIFI6应用)、云产业链(元宇宙引爆数据运算,云边端算力协同拓展)等环节的投资机会。

相关个股:凯撒文化(002425.SZ)、盛天网络(300494.SZ)、超图软件(300036.SZ)、美盛文化(002699.SZ)

2、消费建材价格上涨,看好优质龙头份额提升和成长空间

据央视财经报道,进入10月后,建材价格“涨”声不断,水泥、玻璃、砂子、陶瓷、沙发、卫浴等多个品类价格几乎全线上涨。照明、窗帘、卫浴等家居产品也纷纷涨价。

国盛证券指出,多数消费建材标的已处于历史估值区间偏下限区域,看好优质细分龙头的份额提升和成长空间。

相关个股:伟星新材(002372.SZ)、帝欧家居(002798.SZ)、坚朗五金(002791.SZ)、东方雨虹(002271.SZ)

3、首款搭载鸿蒙的燃油车发布,鸿蒙赋能燃油车实现智慧跨越

北京汽车官方11月10日发布了一张预热海报,海报的内容为“万物互联,智启新生”,全球首款搭载HarmonyOS的燃油SUV正式公布。此前,北汽就发布了与华为在燃油车领域的合作方向和未来技术发展路线。根据该路线,双方将在智能化领域开展深度合作,全方位布局场景化座舱、车联网、自动驾驶等领域。此次发布预示着双方正突破电动车领域合作,开始将合作范围拓展到燃油车领域。

机构预计,智能座舱将迎来快速渗透,2020年整体市场规模约为389亿,2025年将达到937亿,复合增长19.2%。随着搭载鸿蒙OS的车型不断推出,产业链相关公司迎来机遇。

相关个股:北汽蓝谷(600733.SH)、兴民智通(002355.SZ)

4、北交所发布《关于办理北京证券交易所行情信息许可使用有关事项的通知》

申请行情信息许可使用,应当符合以下条件:(一)具有公司法人资格和固定的经营场所;(二)注册资金100万元人民币以上(含),具备为市场提供可靠服务的能力;(三)申请人、申请人的控股股东及申请人控股的公司近三年无违法经营记录;(四)本所要求的其他条件。

5、半导体板块持续反弹,大基金却再度出手,一次性减持3只股

近日,半导体概念持续反弹,个股轮番掀起涨停潮,但就在此关头,国家大基金却再度出手,同一日宣布减持3只个股:拟减持北斗星通不超过2%股份,拟减持长川科技、华润微不超1%公司股份。

风险预警

华润微:大基金拟减持不超1%公司股份。

长川科技:大基金拟减持不超1%公司股份。

北斗星通:大基金拟6个月内减持不超过2%股份。

派林生物:股东航运健康拟减持不超过8.422%股份。

狄耐克:股东福建红桥拟减持不超5.25%股份。

重药控股:股东茂业商业拟减持不超3%公司股份。

华银电力:股东湘投控股拟减持2%公司股份。

长鸿高科:股东君盛峰石拟减持不超2%公司股份。

宇晶股份:董事罗群强拟减持不超1.5%股份。

开能健康:股东高森投资拟减持不超过1%股份。

新兴装备:股东科桥嘉永拟减持不超过1.4388%股份。

华安证券:安徽证监局决定对公司采取责令改正的行政监管措施。

机构点睛

国泰君安:短期市场做空动能明显减弱,市场将迎来反弹格局

国泰君安证券表示,随着利空因素和负面情绪充分释放,短期市场做空动能明显减弱,预计市场将会在接下来的日子里迎来反弹格局。操作上建议,逢低积极布局,可以继续关注半导体、消费电子、智能汽车、新能源等相关概念。

华创证券:券商行业尚处转型期 关注具备差异特色的券商带来的结构性机会

华创证券认为,券商行业尚处转型期。在行业ROE短期难以大幅提升的现状下,PB或难以取得系统性提升。重点关注具备差异特色的券商带来的结构性机会。

预计资管特色券商、具备全业务链条优势且主动化转型位居行业前列的头部券商、具备客户优势的券商、在一、二线重点城市具备线下优势的券商以及金融科技底蕴深厚的券商有望在长期收获超额业绩增长。

中信证券:预计制造业产业盈利能力将底部回升

中信证券指出,全球产业竞争引发的先进制造业转移,碳中和引领全球能源清洁化大势不变,继续重点推荐在政策利好、产品升级下具备全球竞争力的成长赛道,尤其是格局清晰、价格传导能力更优的环节。

此外,2021年下半年制造业所涉及的运力、成本压制因素有望逐渐消减,预计将带动产业盈利能力底部回升,并增强部分赛道释放订单的潜力。

资金动向

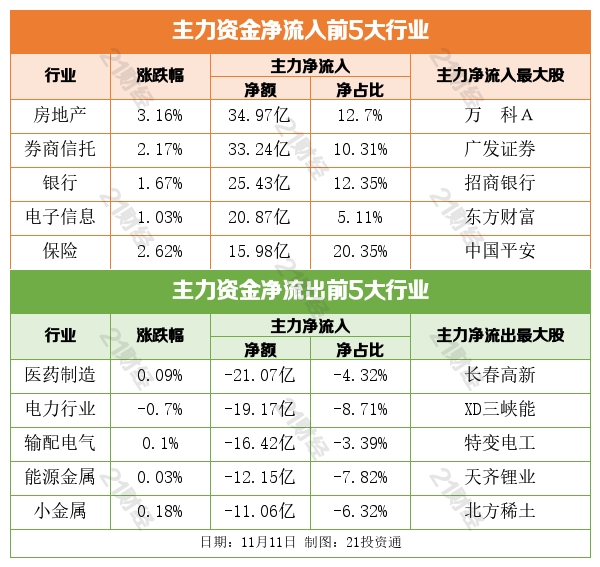

行业资金流

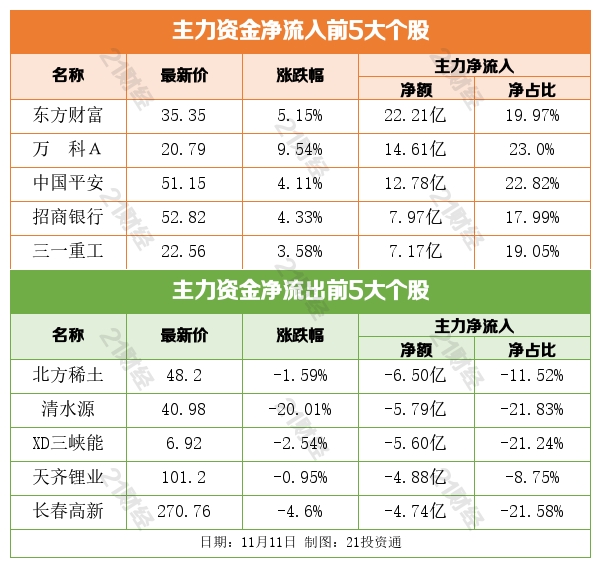

个股资金流

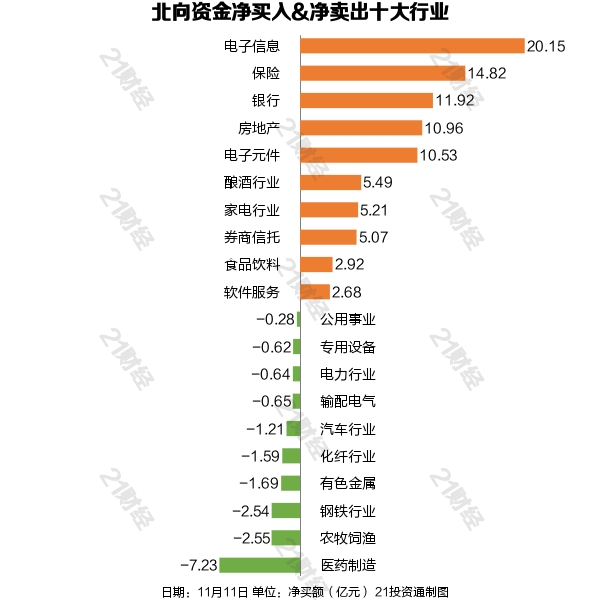

北向资金

据21投资通(微信号ID:touzit21)智能监测,11月11日,北向资金净买入86.1亿元,其中沪股通净买入42.92亿元,深股通净买入43.18亿元。

从净买入金额来看,北向资金增持了72个行业,其中电子信息居首,净买入金额达20.15亿元,其次是保险行业,净买入14.82亿元。

北向资金减持了28个行业,其中医药制造最多,净卖出金额达7.23亿元,其次是农牧饲渔行业,净卖出2.55亿元。

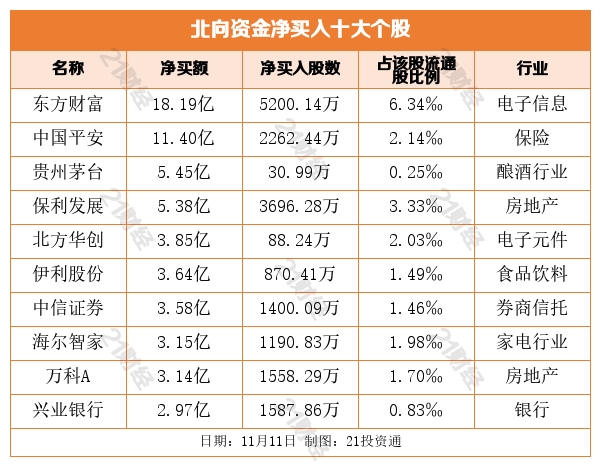

个股方面,北向资金净买入东方财富(300059.SZ)、中国平安(601318.SH)、贵州茅台(600519.SH)、保利发展(600048.SH)、北方华创(002371.SZ)居前。

北向资金净卖出沃森生物(300142.SZ)、上汽集团(600104.SH)、斯达半导(603290.SH)、长春高新(000661.SZ)、睿创微纳(688002.SH)居前。

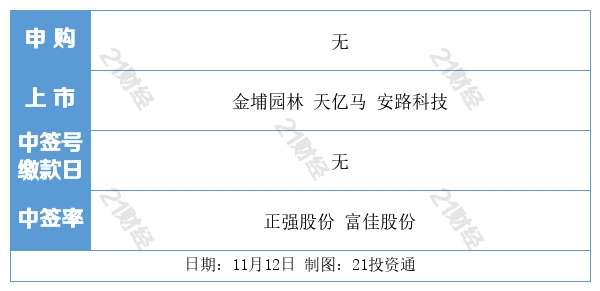

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号