核心观点:

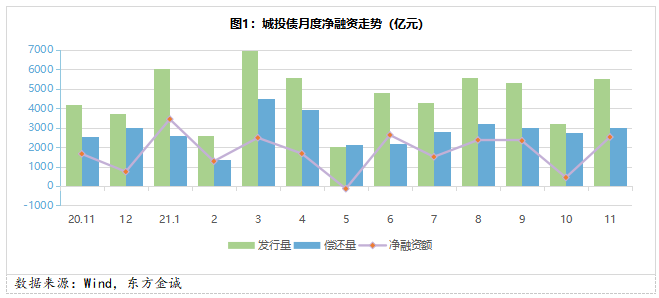

□ 11月城投公司债券发行量和净融资全面反弹,城投债发行月度规模升至5539.73亿元,净融资额2519.86亿元。一级市场融资同比、环比均现明显回暖,一定程度上体现了前期累积发债需求的释放。

□ 11月城投债平均发行期限仍呈现短期化特征,中长期限城投债发行难度依然较高;江浙两省区县级城投债发行有所增加;除1年期AAA级城投债平均发行票面小幅上行外,其余各等级各期限平均发行利率均现回落。

□ 11月城投债到期收益率整体下行,利差窄幅波动;二级市场交易活跃度显著上升,异常交易债券增加。

□ 11月,地方债务风险管控的监管主线仍在延续;当月城投债涉及负面事件主体环比有所增加。

□ 城投信用聚焦:受监管政策、债务滚续需求和地方基建投资支出较慢等因素影响,城投债募集资金绝大多数用于偿还债务,用于项目建设的资金有限,削弱了城投公司在地方基建领域的投资能力。考虑明年到期债务的规模,预计募集资金用途为偿还债务的占比依然会较高;但另一方面,中央经济工作会议强调2022年财政政策发力适当靠前,为满足稳经济等需求,明年基建投资规模或有所加大,用于项目建设的债券融资规模占比或将有所提升。

一、一级市场

11月城投公司债券发行量及净融资规模同比、环比全面反弹,前期累积的发债需求有所释放;平均发行期限继续呈现短期化特征,中长期限城投债发行难度依然较高,中低评级城投发行小幅回暖;同时,11月江浙两省区县级城投债发行有所增加,除1年期AAA级城投债平均发行票面上行外,其余各等级各期限平均发行利率均现回落,但黑龙江、吉林、贵州、甘肃、广西等地城投总体发行成本依然较高。

11月,城投债发行规模和净融资额双双显著反弹,分别升至5539.73亿元和2519.86亿元,接近年内高点。数据显示❶,11月城投公司共发行债券783只,较上月大幅增加430只;总发行量同比提高32.50%,发行规模较上月增加2336.83亿元,环比增幅72.96%;同时,11月总偿还量小幅升至3019.87亿元,仍以到期偿还为主,净融资额环比显著增加2082.32亿元,升幅达475.92%。

数据显示,11月城投募集资金仍主要用于债务滚动,项目建设等用途的合计资金占比不足7.00%。前几月融资环境的阶段性收紧,导致部分城投的发行节奏放缓,11月城投融资的显著反弹,一定程度上体现了前期累积发债需求的释放。

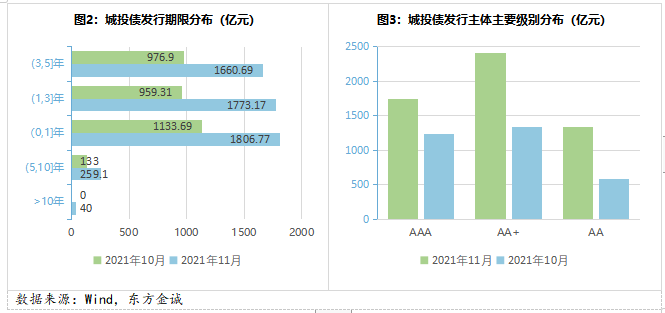

从发行期限看,11月城投债仍具备明显的短期化特征。尽管加权平均发行期限由10月的2.96年升至3.10年,整体有所拉长,但如果考虑回售等债券条款,以调整后期限来计算的加权平均发行期限则由上月的1.35年进一步缩短至1.27年,这显示中长期限城投债的发行难度依然较高。

从信用级别看,11月AA+级和AA级城投主体发行规模分别为2409.58亿元和1337.30亿元,发行量占比分别由10月的41.77%和18.24%提升至43.50%和24.14%,合计占比提高7.63个百分点,显示中低评级城投主体发行有所升温;与此同时,AAA级城投主体发行占比下滑7.14个百分点至31.39%。从净融资情况来看,11月份城投债净融资额仍是AA+级主体最高,约为1392.72亿元。

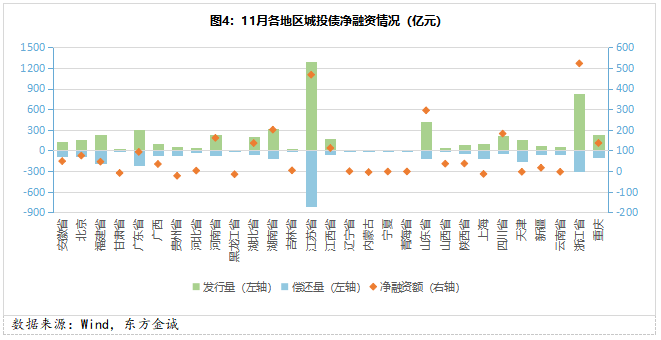

从区域分布看,11月江苏和浙江城投的发行量、偿还量,以及净融资额等各维度规模均位于所有省份的前两位,融资活跃度较上月显著提升。其中,浙江省11月净融资521.74亿元,位居所有省份第一,净融资量环比提高127.67%;江苏省11月发行规模环比大幅增加520.71亿元,增幅67.75%;净融资466.85亿元,环比上升829.61%,或释放了部分前期积压的融资需求。另外,11月共有10个省份净融资为负值,不过从数据来看,净偿还规模很小,净偿还最高额的贵州省22.92亿元,这与募集资金投向主要为借新还旧相符。

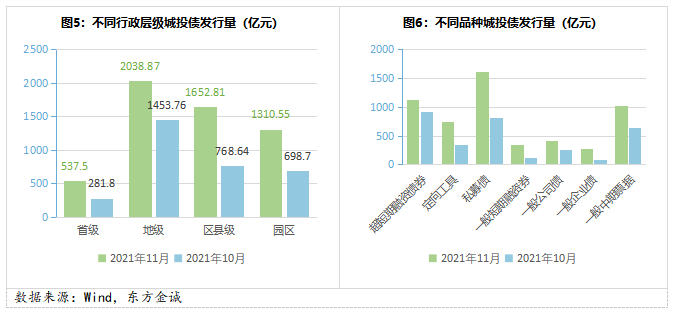

从行政级别看,11月,地市级城投债券发行量在全部城投类型中仍居首位,但规模占比由10月的45.39%下滑8.59个百分点至36.80%。区县级城投债券发行占比环比提升5.84个百分点至29.84%,主要是江苏和浙江两省的区县平台发行增加所致。

11月,城投债发行仍以私募债为主,在所有品种中占比29.14%,净融资962.31亿元;超短融发行占比在全部品种中环比下滑8.75个百分点至20.23%,净融资额虽仍为正值但较10月减少539.82亿元;企业债发行量尽管有小幅提升,但由于偿还量亦增加,总体仍呈现为净偿还,新增融资难度依然很大。

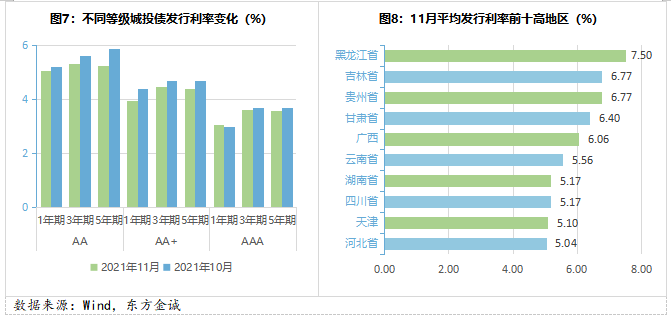

从发行成本看,11月城投债加权平均票面利率为4.21%,环比提升3个基点,整体波动不大。分主体等级和债券期限看,除1年期AAA级城投债平均发行利率小幅提高外,其余各期限、各等级发行票面利率均有所回落。若以考虑回售等因素的调整后期限来看,1年期AAA级城投债也是唯一平均票面上涨的类别,其平均利率由10月的2.98%升至11月的3.04%。另外,11月发行的各等级城投债中,中长期限发行利率较1年期的下行幅度更大。

从城投公司所属省份看,11月平均发行利率5.00%以上(含5.00%)的省份环比由11个增至13个,黑龙江、吉林、贵州、甘肃、广西五省本月平均发行利率达6.00%以上,平均发行期限3.79年,考虑回售等条款的调整后平均期限约3.13年,总体发行成本偏高。上述五省所涉及发行主体多以AA+级和AA级的中低评级为主,其中AA级发行量占比过半,且私募债和定向工具等私募发行规模约占47.68%。

从城投公司所属省份看,11月平均发行利率5.00%以上(含5.00%)的省份环比由11个增至13个,黑龙江、吉林、贵州、甘肃、广西五省本月平均发行利率达6.00%以上,平均发行期限3.79年,考虑回售等条款的调整后平均期限约3.13年,总体发行成本偏高。上述五省所涉及发行主体多以AA+级和AA级的中低评级为主,其中AA级发行量占比过半,且私募债和定向工具等私募发行规模约占47.68%。

二、二级市场

11月城投债到期收益率整体下行,利差窄幅波动;二级市场交易活跃度显著回暖,异常交易债券大幅增加。

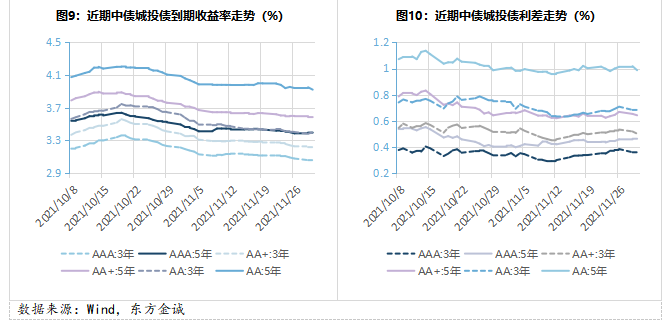

11月,城投债到期收益率总体下行。其中,3年期AA+级和3年期AA级城投债到期收益率分别下行19.68BPs和24.68BPs,5年期AA+级和5年期AA级则均现下行18.42BPs,其余各等级、各期限城投债收益率波动相对较小。总体来看,到期收益率短端下行更为明显。

近期利差走势显示,11月城投债利差波幅较窄,其中3年期AA+级和AA级城投债利差分别收窄1.36BPs和6.36BPs,3年期和5年期AAA级城投债利差则分别小幅走阔1.64BPs和6.00BPs,其余各期限、各等级城投债利差波动更小。

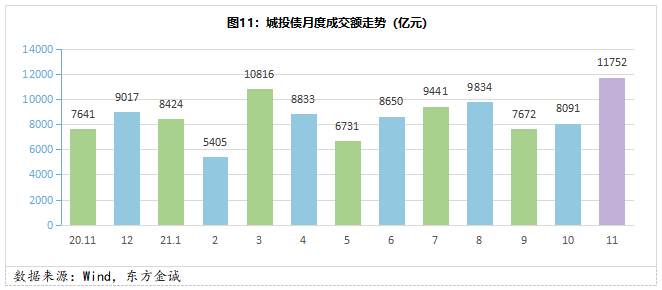

11月,城投债交易活跃度显著回暖,当月交易额约11751.79亿元,同比大幅提升53.81%,较10月亦明显增加45.24%,创年内新高。近期地产债风险持续加大影响下,投资者更加青睐城投债,或是带动城投债成交活跃的主要原因之一。

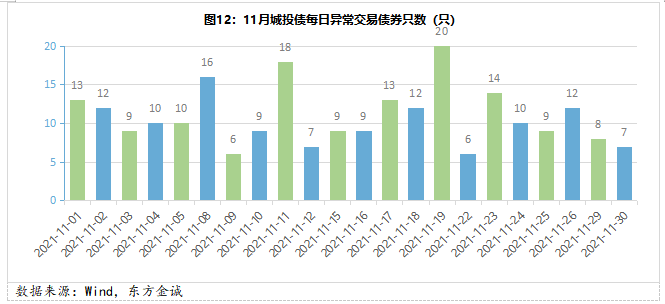

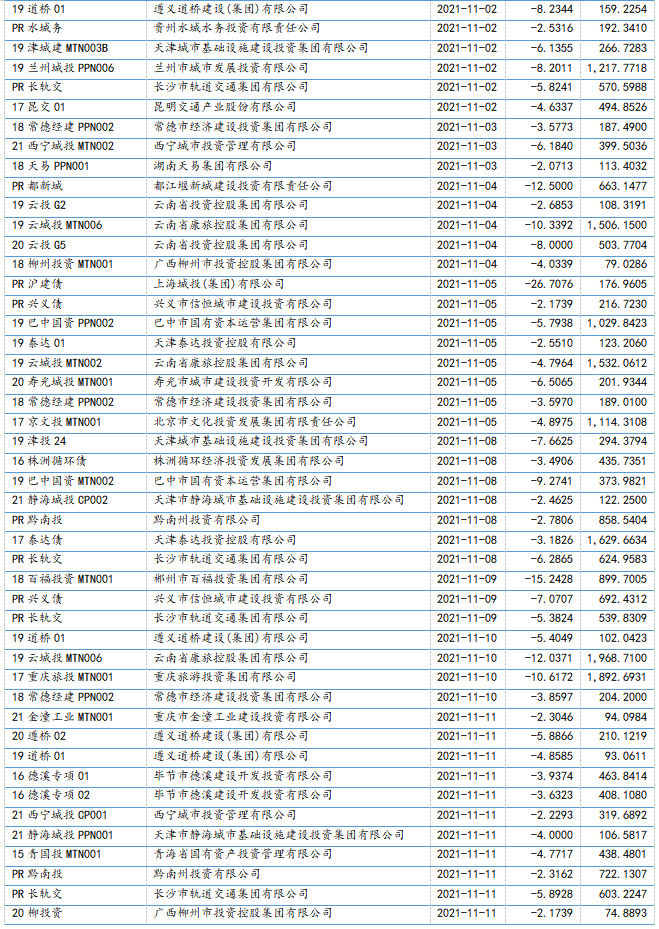

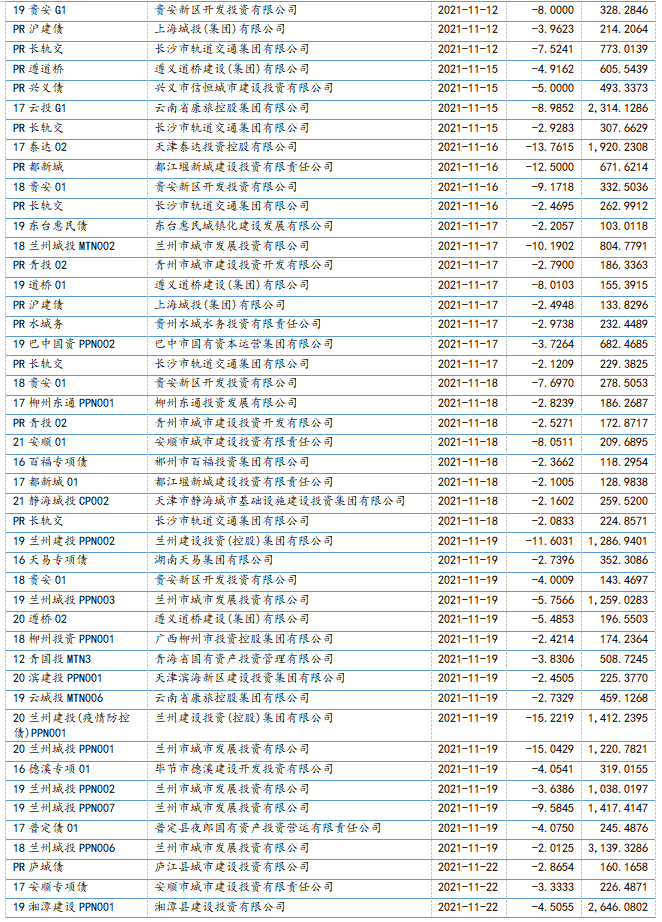

异常交易方面,11月共有131家城投公司主体的债券出现异常交易❷,其中40家城投公司多日出现交易价格异动,较上月显著增加一倍。长沙轨道交通、兰州城市发展、遵义道桥,以及云南康旅涉及的异常交易日分别达到12天、10天、8天和7天(详见附表1)。

从本月涉及异常交易的企业来看,最新主体级别AA级及以下的城投合计占比51.88%,弱资质特征依然较为明显。另外,11月城投债异常交易平均价差幅度约为-5.35%,环比小幅收敛;平均到期收益率偏离513.79BPs,较上月微幅缩窄2.70BPs。

三、城投信用环境及事件

11月,地方债务风险管控的监管主线仍在延续;当月城投债涉及负面事件主体环比增加。

1. 政策热点

□ 11月4日,贵州省委有关领导在全省高质量发展专题培训课中强调,加强政府投资管理,推动投资方向由基础设施为主向产业投资为主转变,投资方式由政府主导向市场主导转变;规范政府债务管理,切实防范化解债务风险。

□ 11月17日,多家媒体报道,近期交易所拟进一步收紧城投债发行政策,其措施包括限制区域新增城投债发行额度、公司城投债借新还旧额度打折等,但未有具体文件披露相关政策。

□ 11月24日,财政部印发关于《支持浙江省探索创新打造财政推动共同富裕省域范例的实施方案》的通知,支持浙江省更好地发挥财政职能作用,打造财政推动共同富裕省域范例。

2. 关注及风险事件

11月共有14只城投债推迟或取消发行,较上月减少30.00%。所涉及城投债中,最新主体评级为10只AA级和4只AA+级,总体分布在中低评级区间,主要原因仍为近期债券市场波动以及有效申购额不足等,一定程度上反映偏低评级发行人融资难度仍相对较高。

2021年11月,共有三家(详见表1)城投企业发生负面事件,涉及区域包括云南、吉林和山西,主要负面事件包括主体评级下调和评级展望下调至负面。其中,中诚信国际对云南滇中集团调降主体和相关债项等级的原因主要包括较大的投资损失和相关风险敞口、公司盈利能力持续下滑、面临较大的短期流动性压力,以及再融资能力进一步受限等。

另外,松原城建此前已被多家评级机构列入评级观察名单,此次鹏元资信将其评级展望调至负面,主因其新增借款及业绩下滑对未来信用质量或造成负面影响;山西经建投在今年8月已被新世纪评级纳入评级关注,主因其资产划转对公司经营及财务造成的不确定性。短期内,这两家企业的信用水平值得持续关注。

四、城投信用聚焦

受监管政策、债务滚续需求和地方基建投资支出较慢等因素影响,城投债募集资金绝大多数用于偿还债务,用于项目建设的资金有限,削弱了城投公司在地方基建领域的投资能力。考虑明年到期债务的规模,预计募集资金用途为偿还债务的占比依然会较高。但另一方面,中央经济工作会议强调2022年财政政策发力适当靠前,为满足稳经济等需求,明年基建投资规模或有所加大,用于项目建设的债券融资规模占比或将有所提升。

今年以来,城投债政策处于整体偏紧的态势。从2021年1月-11月的发债数据来看,市场上新增发债主体增加,发行规模同比增长15%,结构性分化明显。最新主体评级AA级城投发行占比下滑至24.58%(2020年占比为27.38%);与此同时,AA+级城投的发行占比则大幅上升至41.95%(2020年占比为36.24%),显示弱资质城投的再融资压力进一步加大。

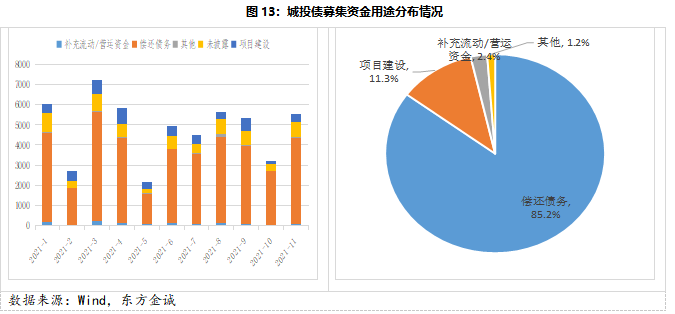

从募集资金用途看,扣除部分私募债未披露募集资金用途外,可统计的数据中用于偿还债务的占比最高,为85.2%;用于项目建设的次之,为11.3%。

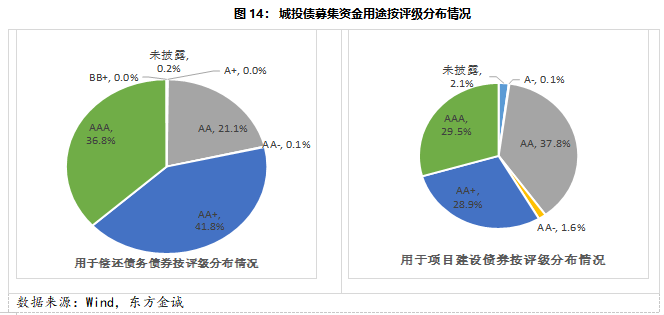

从主体评级看,用于偿还债务的债券中AA+占比最高,AAA次之,占比分别为41.8%和36.8%;用于项目建设的债券中AA占比最高,为37.8%,AAA和AA+的占比均在29%左右;用于补充流动或营运资金的债券中AAA占比为82.7%,显著高于其他等级债券。

我们认为主要受如下几个因素影响:1.城投债发行政策收紧。据媒体报道,交易所对不同地区城投公司划分为红黄绿三档,对其债券募集资金用途进行了限制,对于红色档暂停发放批文、黄色档只能借新还旧、绿色档用途不受限制等。因此部分城投公司的项目融资无法通过债券满足,仅能够发行借新还旧债。从具体数据来看,交易所AA级主体“项目建设”用途的债券发行时间主要集中于1月-4月,新规实施后即出现了非常明显的下滑,同时由于1-4月发行规模较大导致项目建设用途的比重中AA占比总体较高。此外,“15号文”对城投公司新增融资提出了新的管理要求,“对承担地方政府隐性债务的客户,银行保险机构不得新提供流动资金贷款或流动资金贷款性质的融资”,也对城投公司的融资带来了较大影响。2.城投自身债务滚续的压力较大,2021年城投债到期量约为10万亿左右,需通过借新还旧满足偿债资金需求。3.地方基建支出较慢。从金融机构信贷收支表中“财政性存款”数据看,2021年10月金额为6.8万亿元,同比高1.2万亿元,资金支出较慢,同时今年新增专项债的发行速度也较慢,且主要集中在下半年8-11月发行,可能一定程度上拖累了基建项目进度,城投公司的项目融资需求也相对放缓。

考虑明年到期债务的规模,预计募集资金用途为偿还债务的占比依然会较高。但中央经济工作会议强调2022年财政政策发力适当靠前,为满足稳经济等需求,明年基建投资规模或有所加大,用于项目建设的债券融资规模或占比将有所提升。在具体投向上,2021年用于项目建设的债券中,具体用于保障性安居工程(包括安置房、保障房和棚改等项目)的占比为22.6%,产业园或标准厂房建设的为14.1%,交通建设的为13.5%,中央经济工作会议明确提出“推进保障性住房建设”,预计2022年用于此类项目的占比将提升。

❶本文所涉城投债数据来自东方金诚城投行业数据库,统计时间为12月7日,下同。

❷指价差幅度(%)绝对值大于2的交易。

东方金诚研究发展部分析师 丛晓莉 刘暮菡

权利及免责声明:

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

粤公网安备 44010402000579号

粤公网安备 44010402000579号