“没想到银行理财产品也会有浮亏?”近期,类似这样的疑问“刷新”了人们对银行理财产品“只赚不赔”的固有印象。这是怎么回事呢?

理财产品为什么会出现“浮亏”

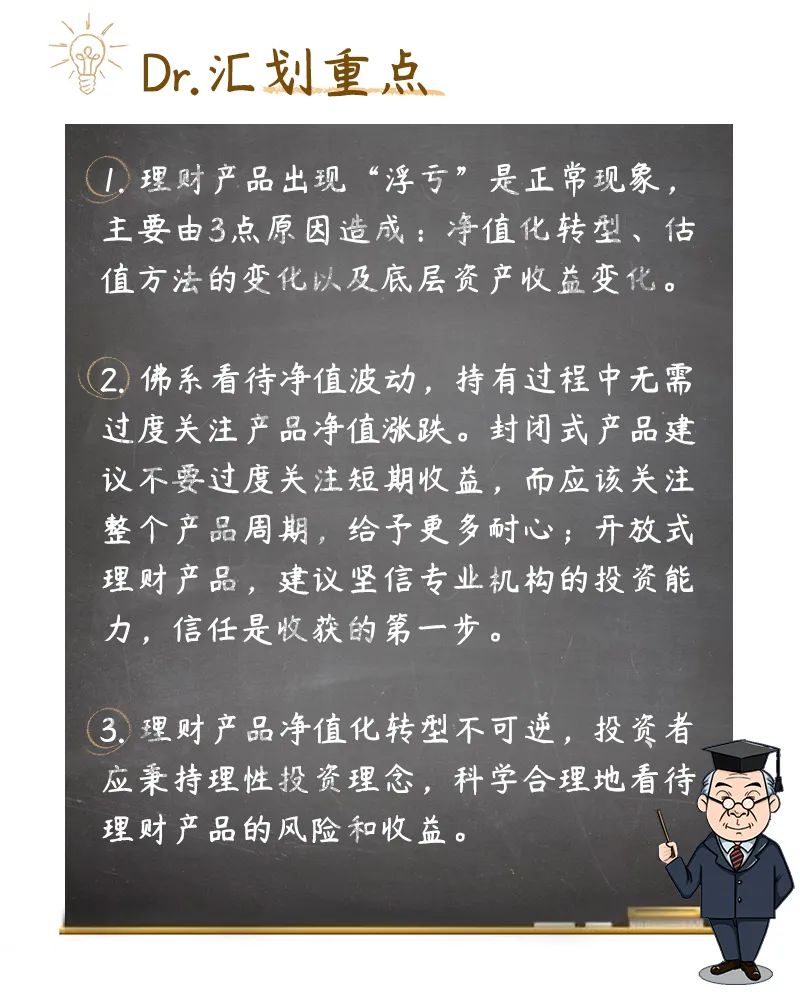

首先,跟理财产品的净值化转型有关。

过去的银行理财都是预期收益型,经常被客户理解为“刚兑”产品,也就是不管产品到期能否达到收益预期,管理人通常都将按照产品说明书上列示的预期收益率支付给投资者本金+收益。

然而2018年4月,人民银行、银保监会、证监会、外汇局联合发布《关于规范金融机构资产管理业务的指导意见》,随后银保监会发布配套的《商业银行理财业务监督管理办法》。资管新规和理财新规明确,银行理财产品不得承诺保本保收益,要打破刚性兑付,规范产品运作,实行净值化管理。

所谓净值化,是指理财产品将不再明确预期收益率,收益以净值形式展示,以此更加真实的反映产品投资过程中的浮动收益情况。对于投资者来说,净值取代了过去的预期收益率,最大的不同在于,净值化产品从购买之日起,未来的收益是动态变化、不确定的,投资者通过看产品的动态净值来了解产品浮盈浮亏情况,换言之,所获得的收益取决于产品净值的变化情况。

所以,理财产品出现“浮亏”的第一个原因是跟其净值波动有关。

第二,与理财产品估值方法的变化有关。

过往很多产品都采用“摊余成本法”来估值,简言之就是将持有到期的利息平摊到每个计息日中。其特点在于净值波动小,持有体验好,但缺点是无法及时反应底层资产市场波动风险,往往偏离公允价值。

而现在根据监管要求,大部分银行理财产品的估值方法要从“摊余成本法”向“市值法”转变。所谓“市值法”,简单理解就是理财产品投资的底层资产估值将随着市场波动,换言之净值波动从过往的隐性化转变为显性化。

总结来说,“摊余成本法”和“市值法”两者的区别在于:若按照“摊余成本法”进行估值,理财产品的投资标的无论升或者跌,产品净值几乎不受影响,收益相对固定,反映到理财产品净值上波动小;而以“市值法”来计算的话,理财产品的投资标的在波动的过程中,理财产品的净值也随之波动上涨或下跌。相比之下,“市值法”能较准确反映理财产品当前的市场价值。

第三,或跟产品底层资产的收益变化有关。

什么是底层资产?底层资产就是一个金融产品的资金最终流向了哪里。

在明白理财产品的底层资金流向后,当我们再去购买一款理财产品时,就知道,我们第一步要做的就是先了解清楚这个钱投去哪里了,因为底层资金的流向能够决定理财产品的风险评级。比如:

PR1级产品主要投资于信用级别较高、流动性较好的金融工具,净值波动较小,收益相对稳定;

PR2级产品,底层资产多数都是固定收益类,稳定性较高;

PR3级产品可能会配置部分权益类资产或金融衍生品,相对而言有一定波动;

而PR4级和PR5级产品基本上都是混合类/权益类产品,风险较高,适合风险承受能力较强的投资者。

了解清楚底层资产和对应的风险评级后,我们再根据资金流向和对应的风险等级去评估自己可能面临的风险是否在可接受的范围内。

所以回到这个问题,当产品的底层资产发生收益变动时,我们的理财产品净值也会相应的发生变动。

佛系看待净值波动

虽然理财产品的净值化转型,会让一部分习惯了预期收益型产品的投资者无所适从,但大家也无需过度恐慌。这里有两点建议可以借鉴:

1.理性看待净值波动,耐心持有

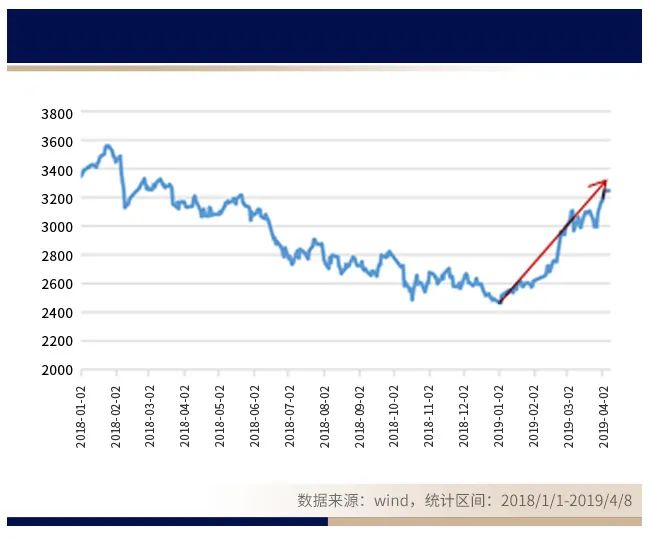

首先,不必因为短期的净值走低而过度焦虑,因为短期的净值变化不代表长期走势。并且,根据A股历史,每当市场出现重大调整后,都意味着新的投资机会即将出现。比如2018全年上证指数跌幅达到24.59%,但2019年的前63个交易日(统计区间:2019/1/1-2019/4/8),反弹幅度就达到了30.11%。(数据来源:wind)

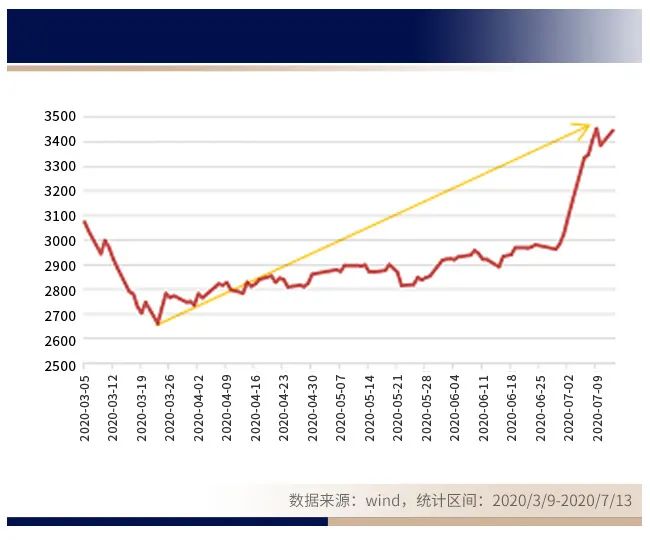

再比如,2020年3月5日到3月19日,短短11个交易日,上证指数下挫了10.28%。随后,3月19日到7月13日期间,又迎来了一次大反弹,累计涨幅达到26.19%。

这些例子告诉我们:净值起伏并不可怕,应当建立全面的风险意识,理性看待净值波动。

2.把专业的事儿交给专业的人

都说“术业有专攻”,投资更是如此。相比普通投资者,专业机构具备更好的资产配置能力、回撤控制能力以及持续创造超额收益的能力。

比如汇华理财于2020年12月31日成立的汇泽开放式混合类理财产品,属于上文提到的PR4级理财产品,其权益类资产最高仓位可达80%。根据数据显示,截至2021年12月15日,该产品成立以来收益率达到34.08%,远高于同期偏股混合型基金指数10.92%的收益率,同时成立以来产品最大回撤为-7.31%,低于同期偏股混合型基金指数-16.39%的最大回撤(数据来源:wind/汇华理财)。

风险提示:本材料由汇华理财有限公司(简称“汇华理财”)制作并提供。本产品投资管理机构为汇华理财,中国银行作为代销机构不承担产品的投资、兑付和风险管理职责,一切产品要素和交易规则均以产品说明书等法律文件为准。产品的业绩比较基准指管理人基于过往投资经验及对产品存续期投资市场波动的预判而对本产品设定的投资目标,不代表本产品的未来表现和实际收益,或投资管理人对本产品的收益承诺。理财产品过往业绩不代表其未来表现,不等于理财产品实际收益。理财非存款,产品有风险,投资须谨慎。该产品通过代理销售机构渠道销售的,理财产品评级应当以代理销售机构最终披露的评级结果为准。

粤公网安备 44010402000579号

粤公网安备 44010402000579号