上周A股

过去一周,A股三大股指震荡走弱,当周收盘齐收跌。沪指周跌0.39%,深成指报周跌1.06%,创业板指周跌4%。

上周外盘

上周四,道指涨幅0.55%,报35950.56点,周涨1.65%;标普500指数涨幅0.62%,报4725.79点,周涨2.28%;纳指涨幅0.85%,报15653.37点,周涨3.19%。

重磅资讯

1、中央农村工作会议:确保2022年粮食产量稳定在1.3万亿斤以上

中央农村工作会议12月25日至26日在北京召开,分析当前“三农”工作面临的形势任务,研究部署2022年“三农”工作。会议强调,要全力抓好粮食生产和重要农产品供给,稳定粮食面积,大力扩大大豆和油料生产,确保2022年粮食产量稳定在1.3万亿斤以上。强化“菜篮子”市长负责制,稳定生猪生产,确保畜禽水产和蔬菜有效供给。大力推进种源等农业关键核心技术攻关,提升农机装备研发应用水平,加快发展设施农业,强化农业科技支撑。

2、我国修改种子法 强化种业知识产权保护

十三届全国人大常委会第三十二次会议24日表决通过关于修改种子法的决定,新法将于2022年3月1日起施行。新法建立了实质性派生品种制度,强化种业知识产权保护。

相关个股:隆平高科(000998.SZ)、登海种业(002041.SZ)荃银高科(300087.SZ)、大北农(002385.SZ)

3、境外上市新规来了

证监会12月24日就境外上市相关制度规则公开征求意见。规则明确,对境内企业境外上市活动实施备案管理,在遵守境内法律法规前提下,满足合规要求的VIE架构企业备案后可赴境外上市。专家表示,境外上市相关制度安排总体基调释放善意,起到了稳定市场信心的作用。

4、住建部:坚持“房住不炒”定位 促进房地产业良性循环和健康发展

住房和城乡建设部部长王蒙徽表示,将坚决落实中央经济工作会议部署,牢牢坚持“房子是用来住的、不是用来炒的”定位,不将房地产作为短期刺激经济的工具和手段,加强预期引导,因城施策促进房地产业良性循环和健康发展。

5、 国家能源局:2022年将重点推动氢能等重点领域

在2022年全国能源工作会议上,国家能源局党组书记、局长章建华发布了明年能源工作的七大重点任务。其中包括,将加快推进技术装备攻关。重点推动燃气轮机、核电、可再生能源、油气、储能、氢能等重点领域技术攻关,力争绿色低碳前沿技术取得突破。大力开展技术和产业创新。着力构建能源领域碳达峰碳中和标准体系,推进数字化技术创新。加快5G、区块链在能源领域应用,推动新型储能规模化市场化发展,探索氢能、综合智慧能源服务发展新模式。

6、央行释放新信号

央行货币政策委员会2021年第四季度例会日前在北京召开,会议指出,当前全球疫情仍在持续演变,外部环境更趋复杂严峻和不确定,国内经济发展面临需求收缩、供给冲击、预期转弱三重压力。要加大跨周期调节力度,与逆周期调节相结合,统筹做好今明两年宏观政策衔接。会议明确,稳健的货币政策要灵活适度,增强前瞻性、精准性、自主性,结构性货币政策工具要积极做好“加法”,精准发力。

7、互联网巨头争相布局元宇宙

12月27日,百度首个元宇宙产品“希壤”将面向所有用户开放,届时百度Create 2021(百度AI开发者大会)将在“希壤”中举办。近日,网易、腾讯音乐也纷纷入局元宇宙。

相关个股:湖北广电(000665.SZ)、奥飞娱乐(002292.SZ)蓝色光标(300058.SZ)、数码视讯(300079.SZ)

8、本周共有111只限售股解禁

本周,共有111只限售股解禁,解禁数量共计60.74亿股,解禁市值达到1061.18亿元。其中,上机数控以265.97亿元排名解禁榜第一,天下秀和派能科技分别以84.85亿元、82.84亿元排名第二和第三。

9、今年最后一波新股申购来了

A股本周将迎来今年最后一波新股申购,共有7只新股申购。其中,宽禁带半导体衬底材料生产商天岳先进、集成电路设计企业创耀科技值得关注。今年以来中一签可赚5万元以上“肉签”新股已达27只,其中8只为“一签赚10万”“大肉签”。

风险预警

西藏珠峰:控股股东4.59%股份将被司法拍卖。

前沿生物:众诚鸿运拟减持不超过总股本3.29%

英洛华:因募集资金使用和管理不规范,收到浙江证监局警示函

宇晶股份:停牌核查结束,明起复牌

露笑科技:光伏电站受通辽暴雪影响 预计将对公司本年度业绩产生一定影响

陇神戎发:近期公司经营情况及内外部经营环境未发生重大变化

机构点睛

招商证券:我们倾向于认为自2021年是一个小盘风格占优的起点,应该是一个三年的中小风格占优的长周期。但在这个过程当中,由于明年盈利压力加大且稳增长可能会发力,因此明年总体来看,有可能会是阶段性大盘风格占优。而中小公司由于经济下行过程中,向下弹性也较大,因此很多中小公司会因为业绩低预期,而出现股价比较明显的调整。

中信建投:当前跨周期调节的思路下,“新基建+结构性降息”的新模式或将发挥更大作用,尤其投资空间巨大且在新旧能源切换背景下具建设迫切性的新能源基建,在国家战略推动和地方政府的积极响应下,有望成为当前新基建最大亮点。同时,分布在中上游的国企今年高盈利,目前持有大量现金,关注其全面参与新基建和新能源等新方向中的转型重估机会。

海通策略:今年7-10月市场表现比较弱,叠加当前估值尚可,流动性较为充裕,借鉴历史本次跨年行情或在今年提前启动。指数涨幅目前并不猛烈,但市场的底部已在慢慢抬高,11月之前沪深300底部大约是4800点左右,近期指数底部已经明显抬升。具体可以重点关注三条主线:低估的大金融、高景气的硬科技、消费跟随式反弹。

资金动向

行业资金流

个股资金流

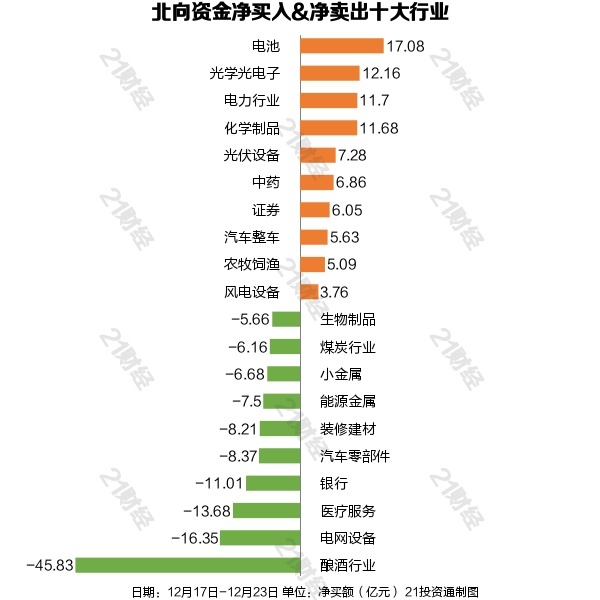

北向资金

过去一周,北向资金合计净卖出77.83亿元。

从净买入金额来看,北向资金增持了38个行业,其中电池居首,净买入金额达17.08亿元。北向资金减持了62个行业,其中酿酒行业最多,净卖出金额达45.83亿元。

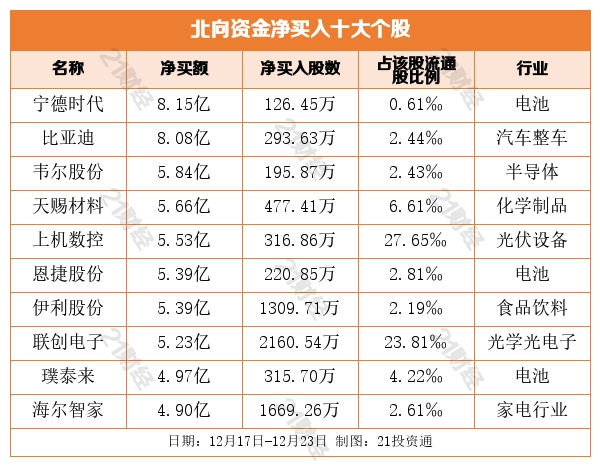

个股方面,北向资金净买入宁德时代(300750.SZ)、比亚迪(002594.SZ)、韦尔股份(603501.SH)、天赐材料(002709.SZ)、上机数控(603185.SH)居前。

北向资金净卖出药明康德(603259.SH)、五粮液(000858.SZ)、洋河股份(002304.SZ)、平安银行(000001.SZ)、国电南瑞(600406.SH)居前。

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号