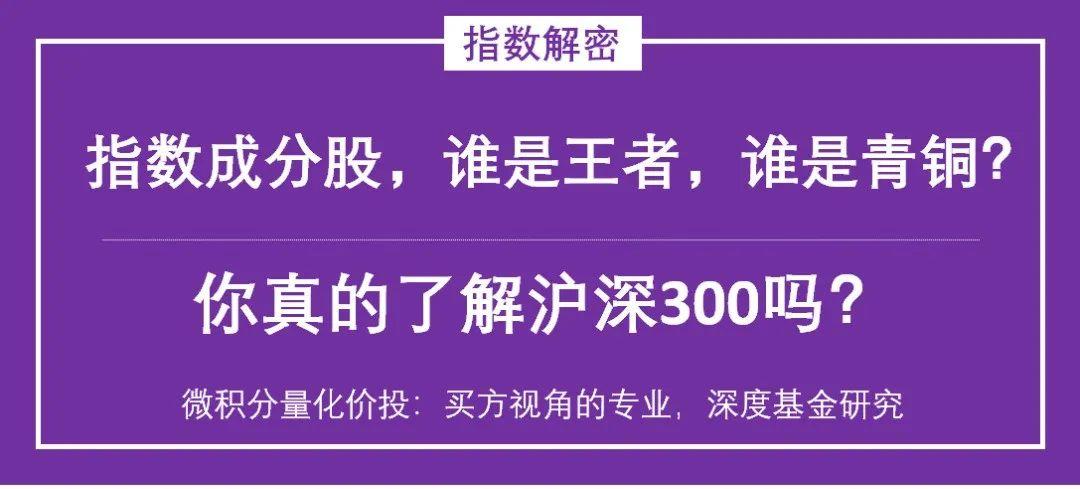

指数成分股

从最新的指数成分股来看,(数据截止到2021-12-01,实际上是2021年11月的数据,12月中指数成分股调整没有纳入),消费风格和成长风格基本占据了半壁江山,其次是金融风格和周期风格。稳定风格占比很小。

从中信行业来看,相关行业相对比较均衡,食品饮料,银行,非银金融,医药,电子,电力设备等权重差别并不是特别大。

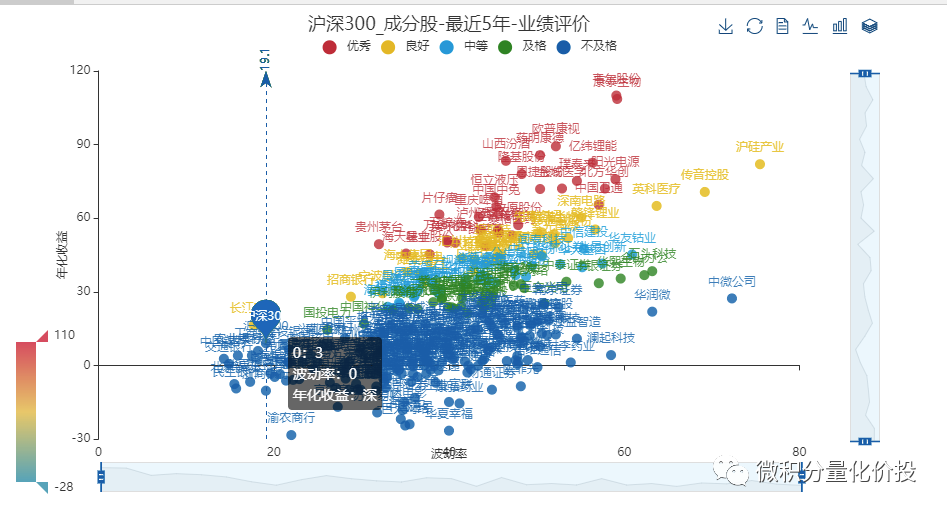

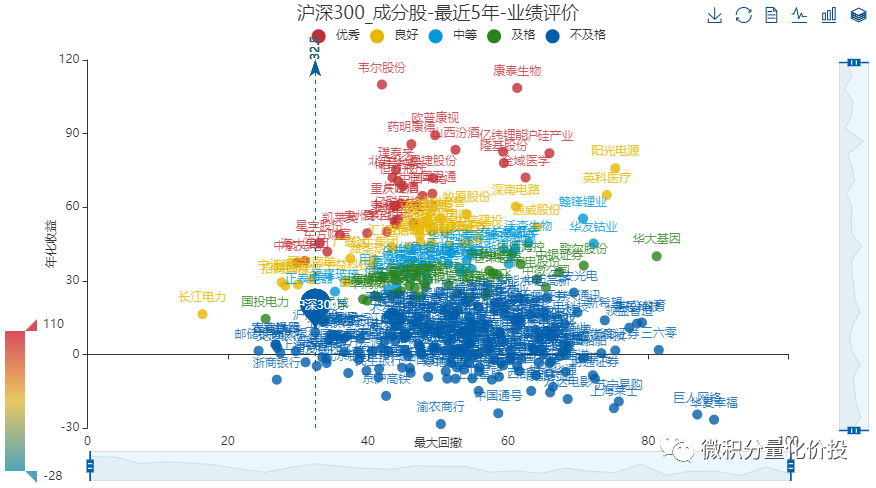

从指数成分股最近5年的业绩评价来看,个股之间的差异太明显,业绩分化非常严重,好在指数比较好地平滑了波动,相对个股来说,波动和回撤更小。

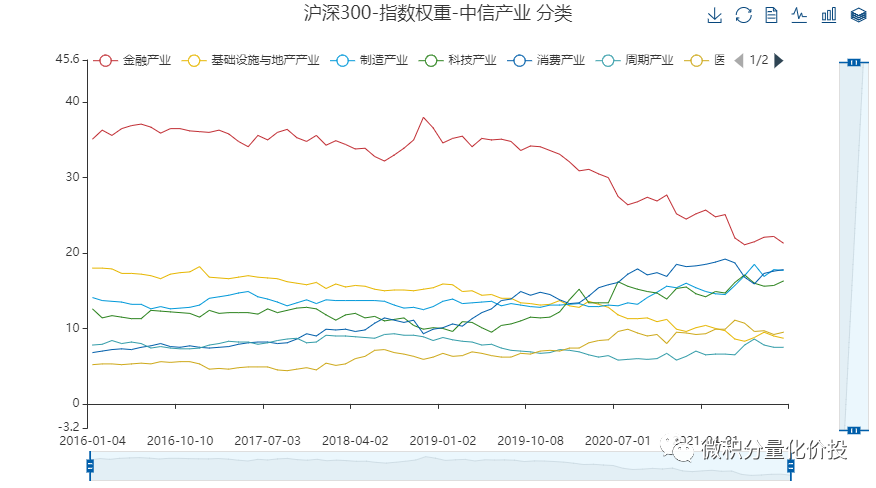

中信产业的角度

如果从中信产业的角度来看,金融行业的权重在持续下降,而且下降明显,除此之外,基础设施与地产产业的权重也在下降,所以以前他们对于沪深300明显偏向金融地产行业的观点,可能需要变更。对应的制造,科技和消费产业的权重在增加。

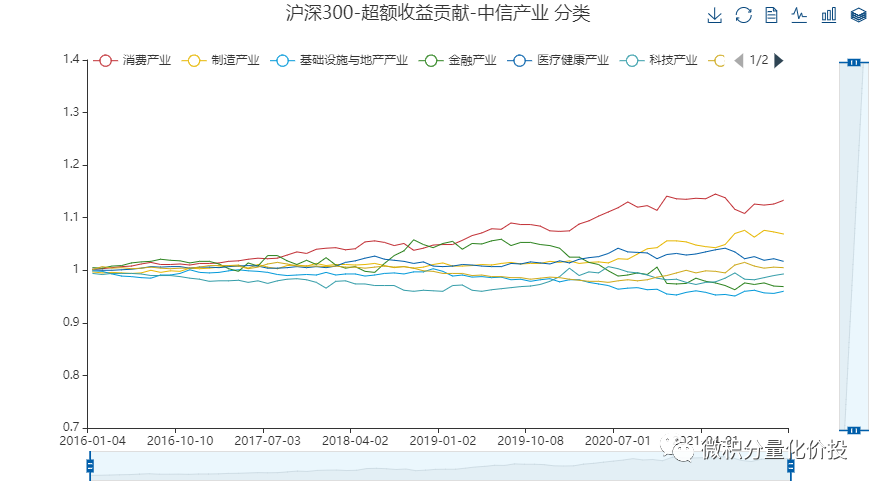

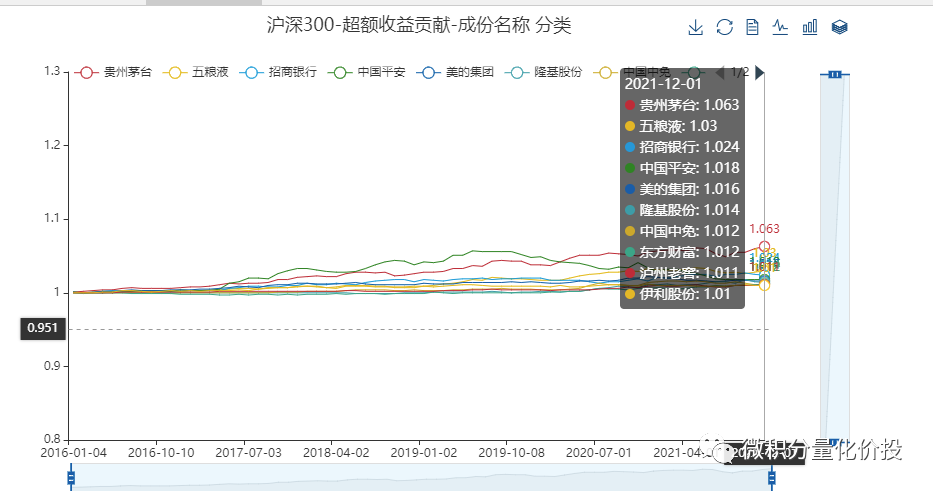

从超额贡献来看,消费行业的超额收益贡献是非常明显的,其次是制造业。

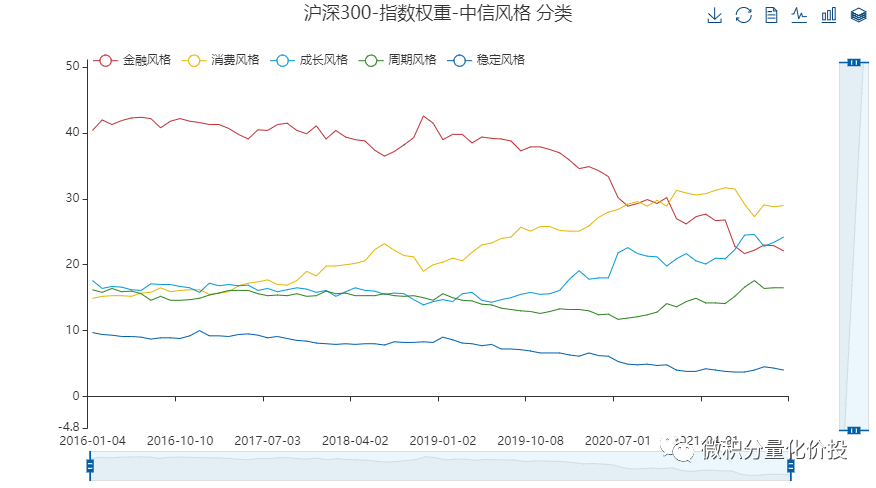

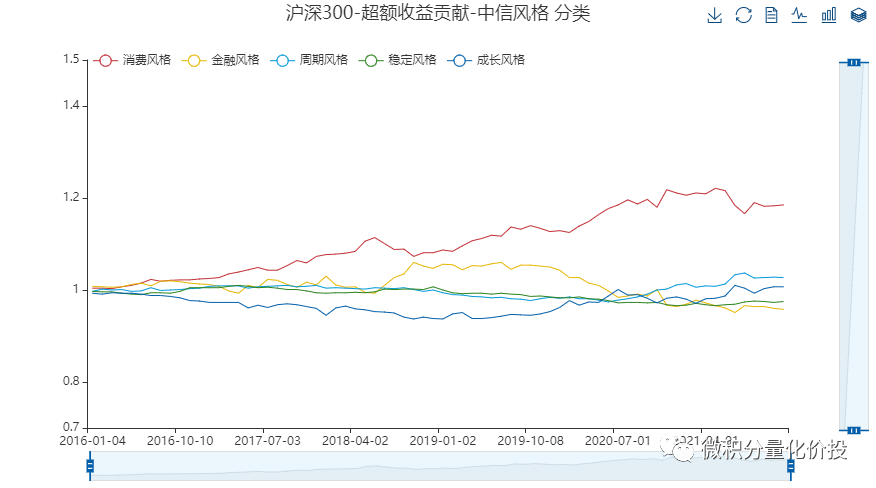

中信风格的角度

从中信风格的角度,金融风格占比持续下降,消费风格占比增加。稳定风格下降非常明显。

从超额贡献来看,主要开始消费风格超额收益贡献最明显。

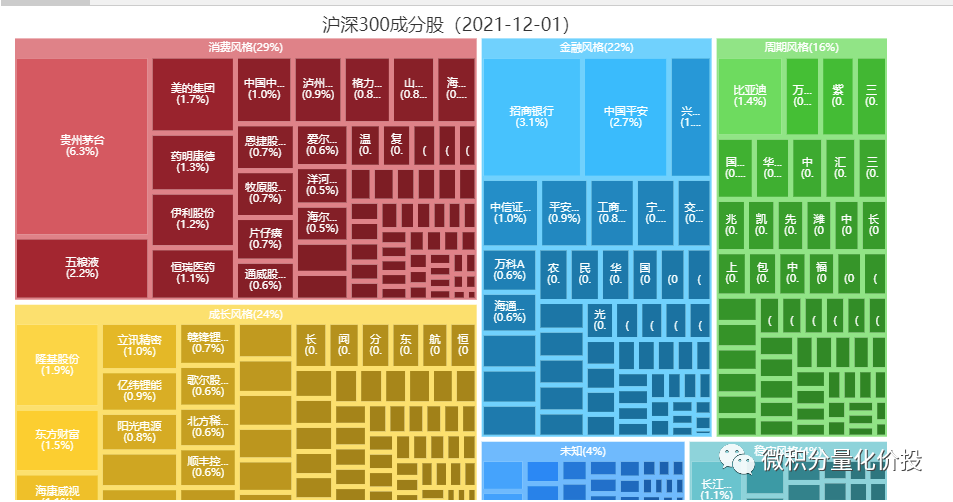

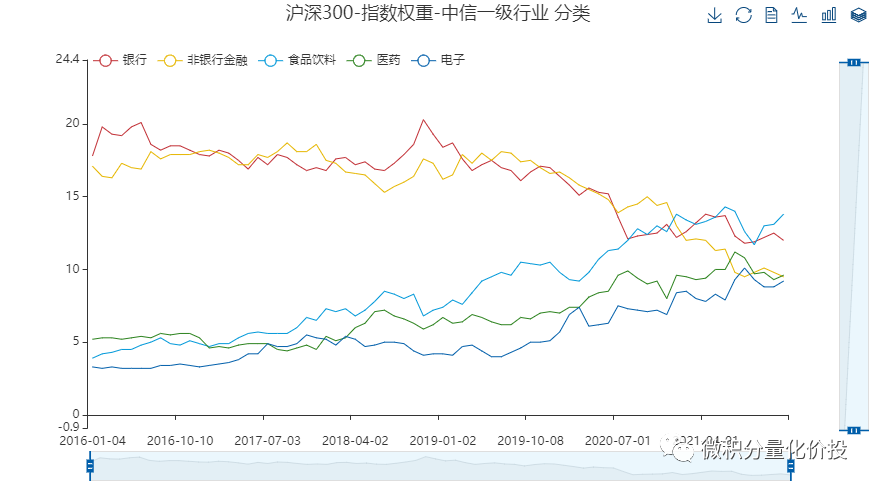

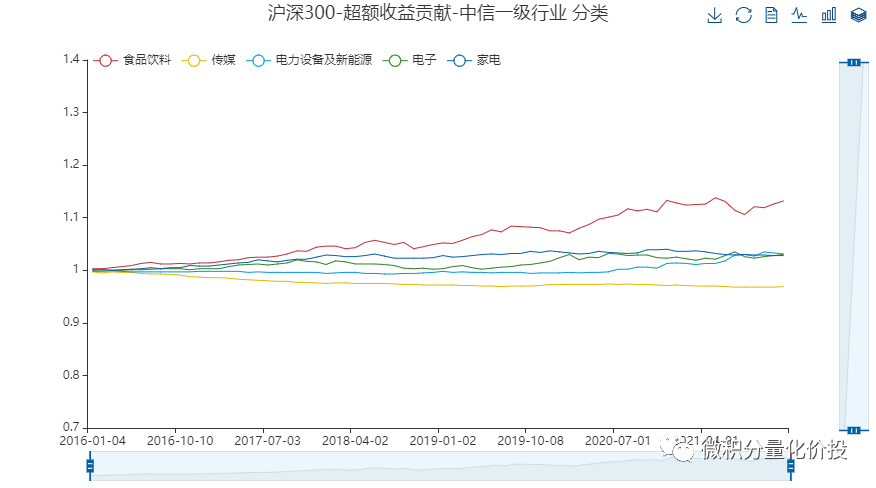

中信一级行业

从中信一级行业来看,银行,非金融金融的权重下降非常明显,但食品饮料和医药的相对增加,电子行业也有一定的增加。

从超额贡献来看,食品饮料行业贡献了主要的超额收益率。

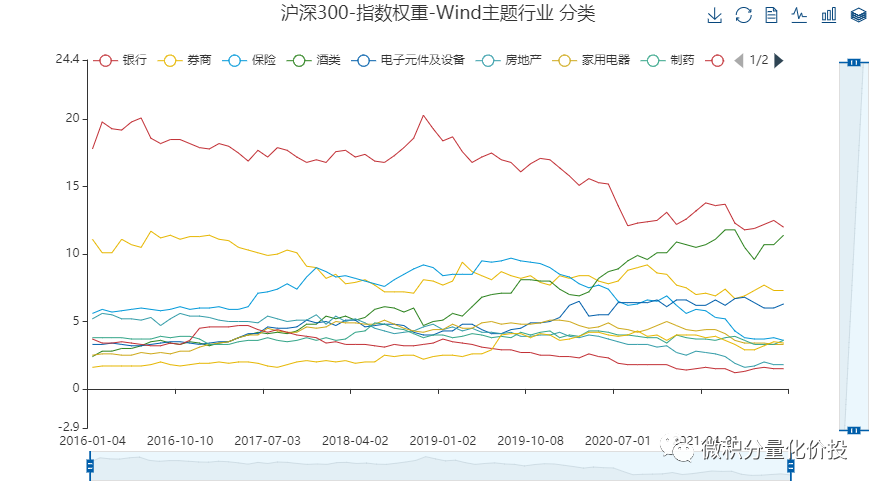

Wind主题行业

从Wind主题行业来看,银行和保险的权重很快,但是酒类增长很快。哎,某种程度上,沪深300还是主要依赖于“喝酒”。

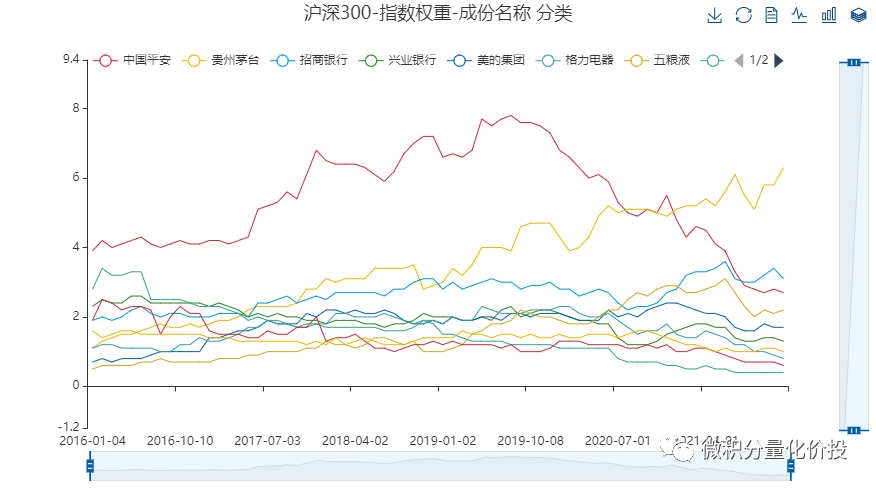

指数成分股

从权重比较大的个股来看,中国平安最近的权重显著下滑,茅台的权重明显增加。万科的权重也下降很大。

综合来看,超额收益贡献比较多的是贵州茅台,五粮液,招商银行,中国平安。

小结

之前沪深300偏重于金融地产行业的观点需要更新了,最近金融和地产的权重相对减少很多,另外食品饮料,医药,电子等其他行业权重相对有所增加,目前沪深300的行业配置已经相对均衡。

从权重股历史表现来看,指数成分股之间的历史业绩分化特别大,所以沪深300整体来看,可能收益并不会特别高,但波动相对于单个股票权重也更低一点。

从权重股的收益贡献度来看,其实沪深300更多还是依赖于食品饮料,更具体一点是白酒。中国平安有一定的收益贡献,但是最近贡献度在下降。拖后腿比较严重的个股是,民生银行,万科A,格力电器。

粤公网安备 44010402000579号

粤公网安备 44010402000579号