摘要:

目前市场环境下,地产风险仍有待释放,城投压力逐步上升,是否可以回归产业?我们对存量国企产业债进行梳理,重点观察其估值与信用状态。

存量国企产业债有何特征?

当前,国企产业债在信用债市场中仍占据重要地位,且集中于公用事业、采掘、综合、建筑装饰、房地产等行业。

(1)净融资尚未完全走出永煤事件影响,相对存量规模在下降。(2)内部信用分化明显,弱资质地方国企市场认可度相对不高。(3)缺资产下,2021年前三季度债基重仓国企产业债比例小幅增加,并进一步向综合、公用事业行业集中。(4)永煤之后无“永煤”,产业国企违约边际减少。(5)2022到期小高峰,关注兑付压力

哪些国企产业债可以关注?

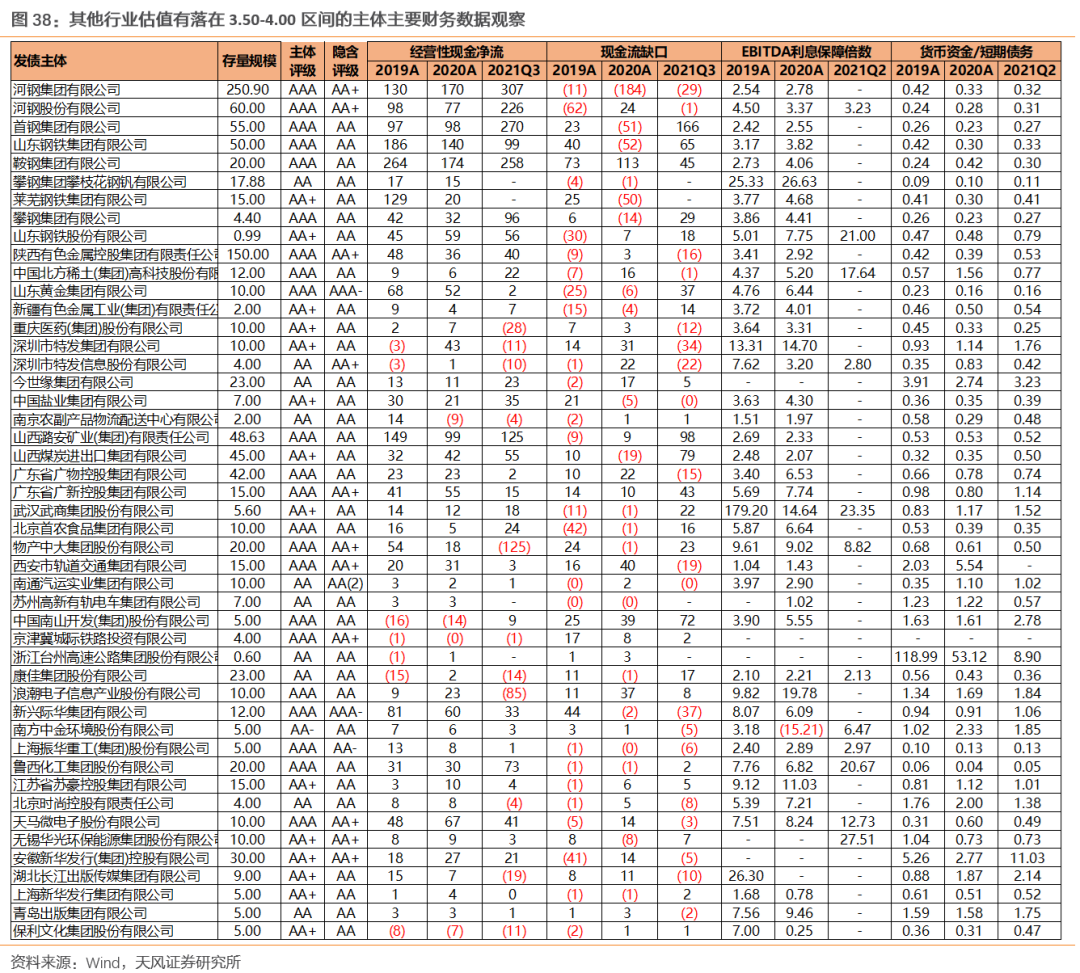

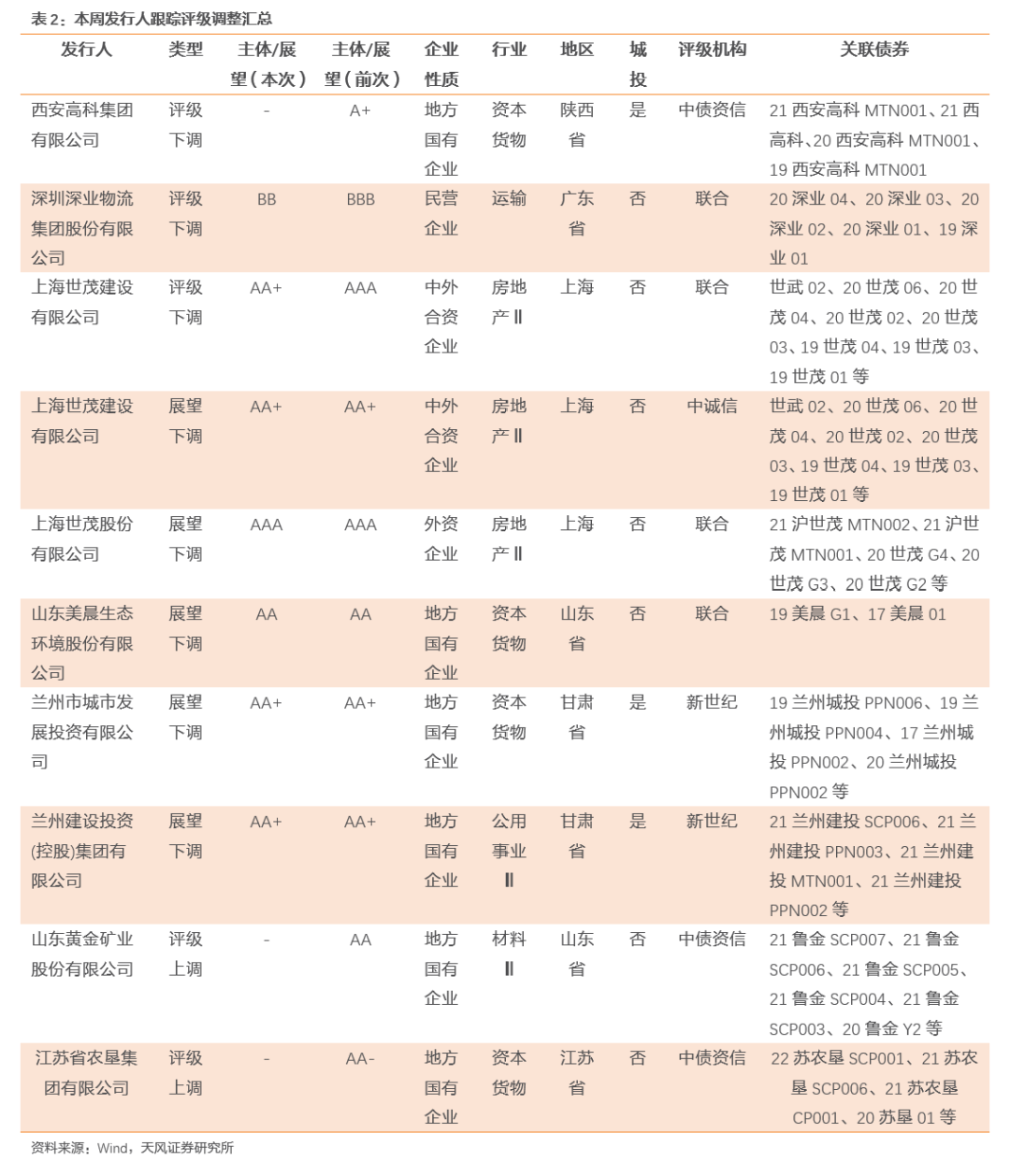

存量国企产业债中债估值在3.5-4.0、剩余期限在5年内的个券主要分布在房地产、采掘、综合、建筑装饰、公用事业等行业中。

1、采掘类主体

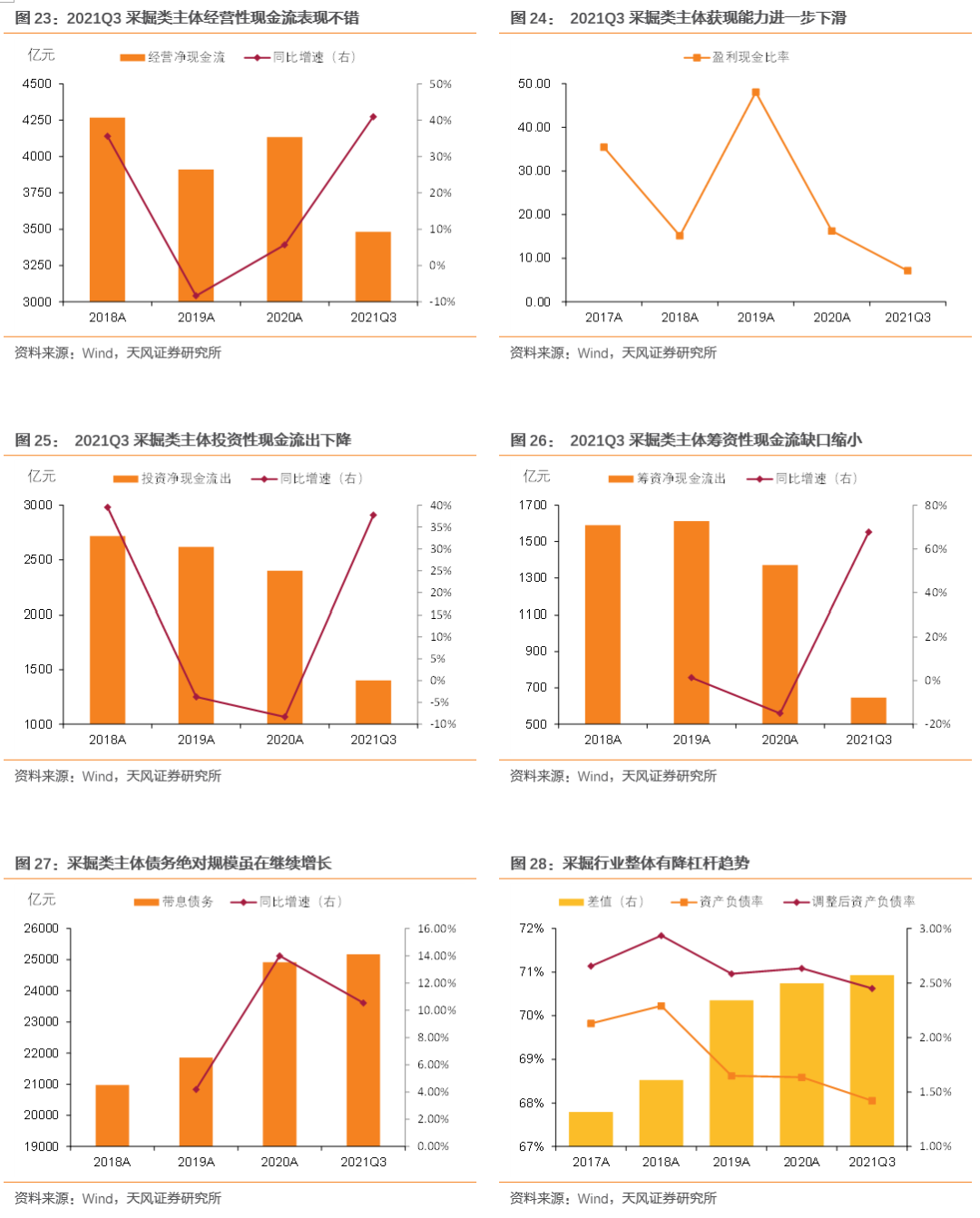

2021年前三季度,采掘类主体经营情况大幅改善;资本性开支规模进一步压缩;受永煤事件影响,净融资表现依旧不佳(当然,这其中也有发债主体主动偿债降杠杆的因素)。

短期来看,煤炭供需紧平衡格局有望延续,长协价格中枢进一步提高,煤炭价格预计回调,行业景气度或将延续高位震荡,煤企信用风险或有改善。

2、建筑装饰类主体表现如何?

未来地产、城投总体上承压,建筑装饰行业景气度可能难以看到明显改善。

主体财务方面,央企的安全性要更高,其子公司资质也较稳健,更具性价比;地方国企具有较强的“类城投”属性,随着城投监管和融资的收紧,弱资质区域的建筑企业信用风险或将有所上升。

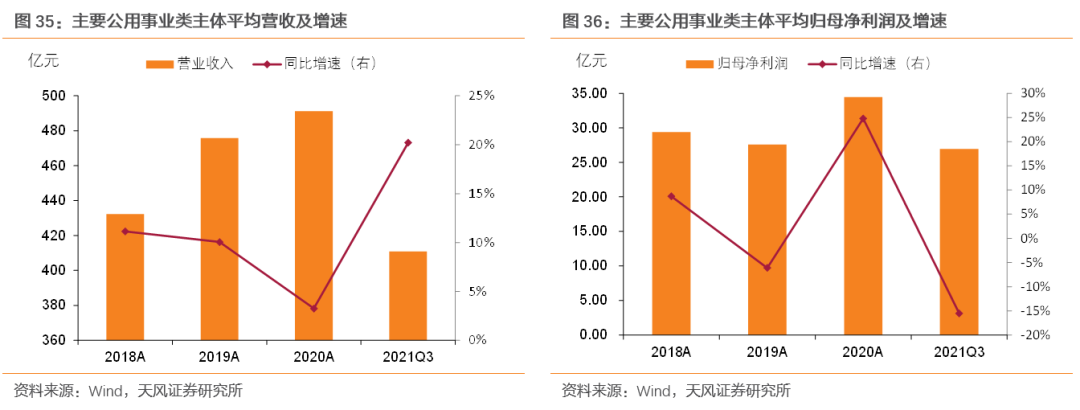

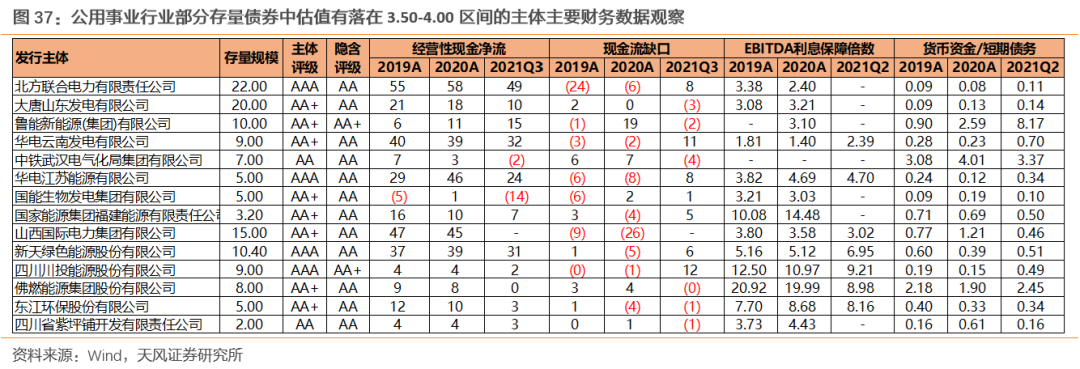

3、公用事业类主体表现如何?

公用事业类主体以电力企业居多,火电是电力行业的主要构成。因煤价大幅上涨,2021年前三季度,电力企业营业收入增长但利润普遍下滑,大部分企业出现亏损。短期来看,煤价电价双向改善,电力企业仍有承压,但业绩有望边际改善。

总的来说,在地产风险仍有待释放,城投压力逐步上升的环境下,市场或可以考虑关注部分国企产业债。其中,对于煤炭、钢铁等周期性行业,在行业景气度改善情况下,可以考虑适当下沉;对其他行业主体,可以重点关注现金流有明显改善、短期偿债压力可控主体的机会。但对产业债而言,总体还是需要把握期限以控制久期风险和预期外的基本面反转。

哪些国企产业债可以关注?

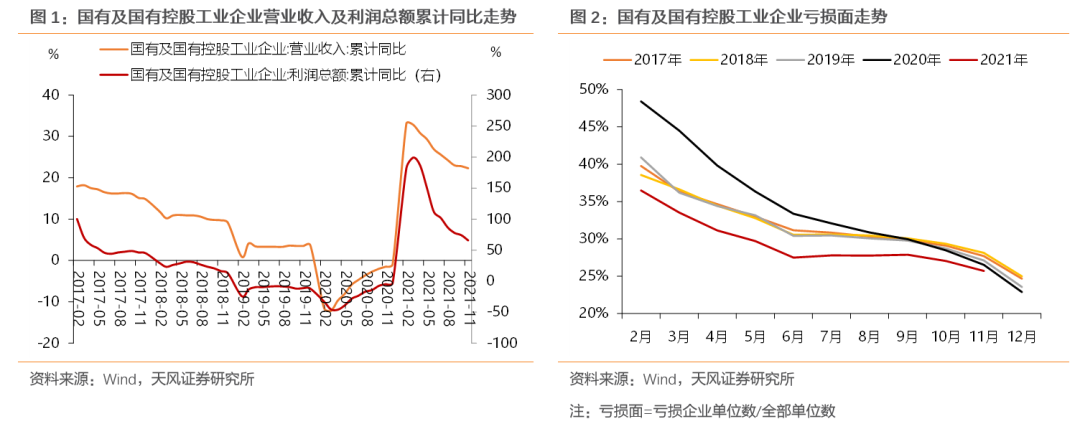

截止2021年11月,国有及国有控股工业企业营业收入及利润总额分别同比增长22.30%、65.80%;从亏损情况看,2021年1-11月的国有工业企业亏损面均低于历史同期。工业有序恢复运行,叠加部分行业景气度改善,2021年产业类国企基本面得到一定改善。但永煤违约事件对国企产业债的影响尤在,尤其是一些弱资质国企。

目前市场环境下,地产风险仍有待释放,城投压力逐步上升,我们对存量国企产业债进行梳理,重点观察其估值与信用状态。

1、存量国企产业债有何特征?

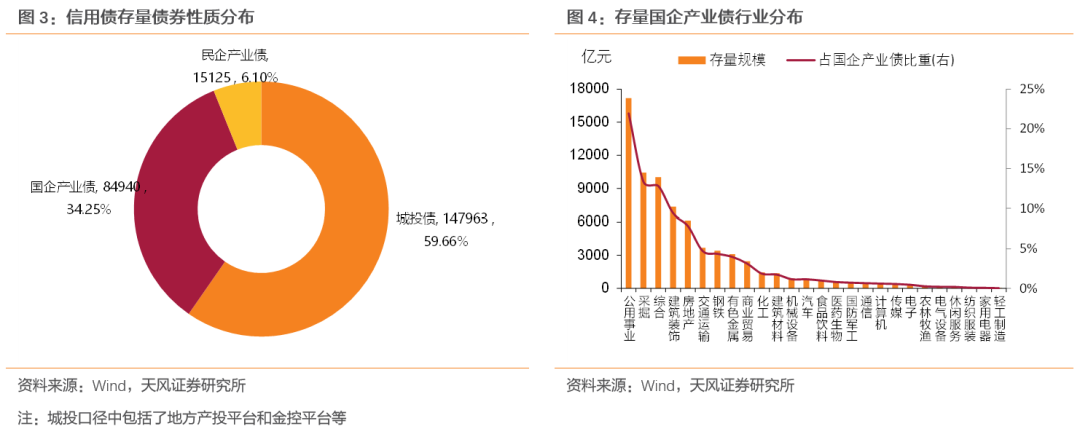

当前,国企产业债在信用债市场中仍占据重要地位。截止2021年12月31日,信用债市场存量债规模为24.80万亿,国企产业债存量8.49万亿元,占比34.25%,涉及发行主体接近6000家;剔除非银金融后,国企产业债存量7.82万亿,占信用债存量的32%。

从行业分布来看,国企产业债集中于公用事业、采掘、综合、建筑装饰、房地产等行业,CR5为65.30%,集中度相对较高。此外,央企产业债存量4.94万亿,占国企产业债的63.11%,主要分布在公用事业、综合、建筑装饰等行业。

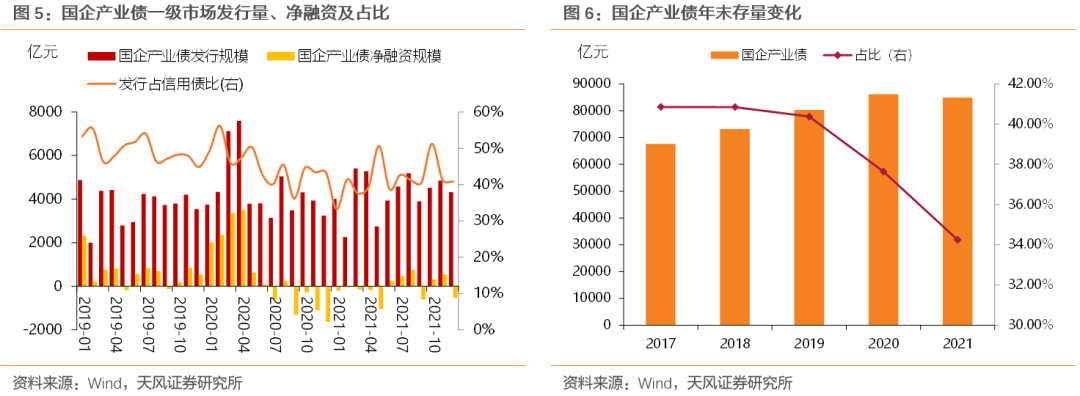

一、净融资尚未完全走出永煤事件影响,相对存量规模在下降。

2021年下半年以来,国企产业债一级发行水平较为稳定,月度发行规模在信用债发行中的占比在40%-50%左右,净融资也较此前有所好转。行业分布与评级分布上则与存量债的情况相似,行业上依然集中于公用事业、综合、采掘、建筑装饰、房地产等行业。此外,采掘、房地产、钢铁行业的发行量有所下滑;评级方面则依旧以高评级为主。

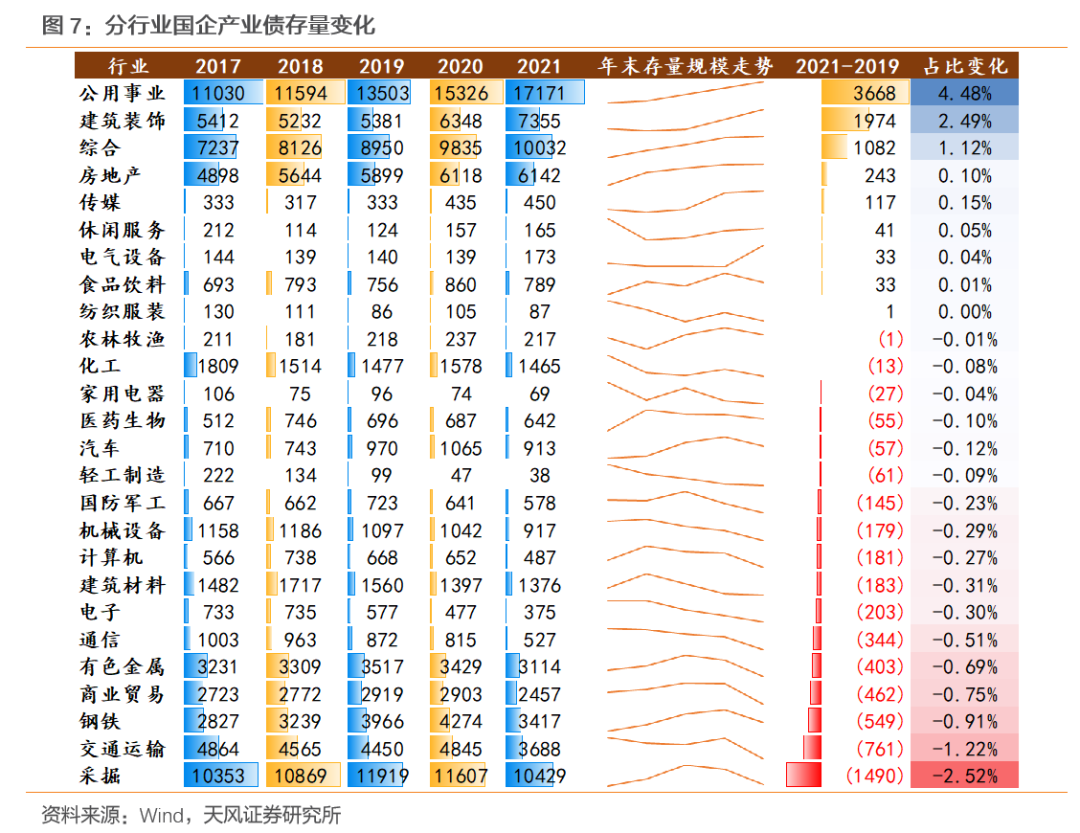

存量方面,虽然国企产业债规模在逐年增加,但2019年以后,年末国企产业债增量规模及占全部信用债比重均在下滑。具体行业方面,采掘、交通运输、钢铁、商业贸易、有色金属等行业存量规模下降最大,公用事业、建筑装饰、综合等行业存量规模在增加。

二、内部信用分化明显,弱资质地方国企市场认可度相对不高。

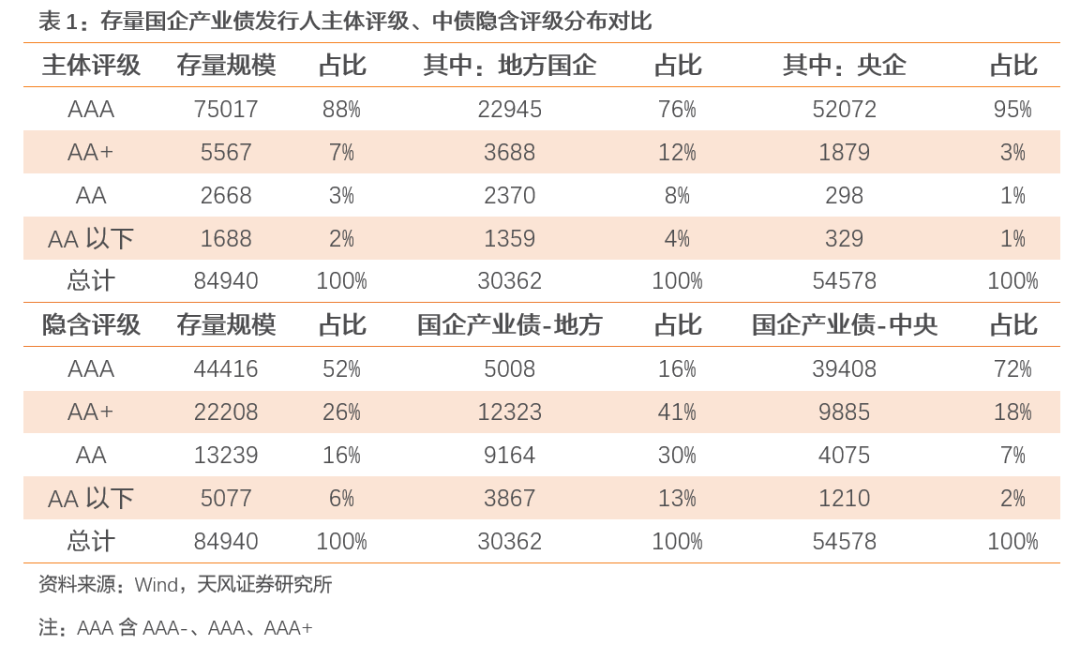

从评级情况看:(1)存量国企产业债对应的发行人主体评级以高等级为主且集中度很高,AAA级主体所发债券占存量的88%,其中AAA地方产业国企、AAA产业央企对应比重分别为76%、95%;(2)债项评级方面,存量国企产业还在对应的中债隐含评级仍以高等级为主,但集中度有所降低,AAA级存量债券占比仅52%,其中AAA地方产业国企、AAA产业央企对应比重分别为16%、72%。

上述现象表明,产业国企内部信用分化,部分弱资质国企,尤其是地方国企并未得到市场认可(主要系采掘、钢铁、有色、商贸、房地产等行业的地方国企产业债市场认可度偏低,此外债务负担偏重对区域内的国企产业债也有一定影响)。

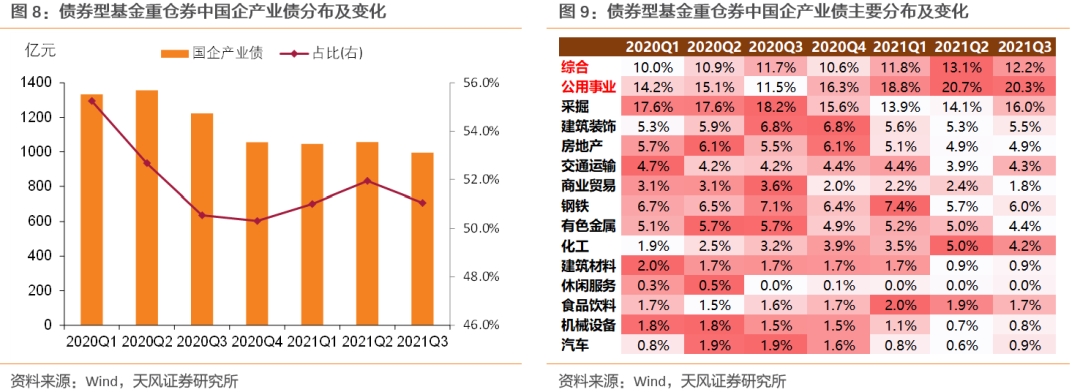

三、缺资产下,2021年前三季度债基重仓国企产业债比例小幅增加,并进一步向综合、公用事业行业集中。

从债券型基金重仓券分布来看,2021年1-3季度,重仓信用债中,国企产业债占比分别为51.01%、51.94%、51.05%,总体维持稳定,但相较于2020年4季度还是有一定增加,主要系地方国企产业债比重在增加。在同等级、同期限情况下,地方国企产业债较城投有更高的票息,性价比更高,但历史上产业类国企违约亦不在少数,机构有一定偏好,但还会相对审慎。

从具体行业分布看:综合、公用事业等行业重仓券比例呈增长态势,采掘、房地产、商业贸易、钢铁等行业重仓券比例呈下降趋势,主要受其行业基本面及行业内信用事件的影响(3季度采掘、钢铁行业重仓券占比有所增加,可能与行业景气度改善、基本面有所修复有关)。

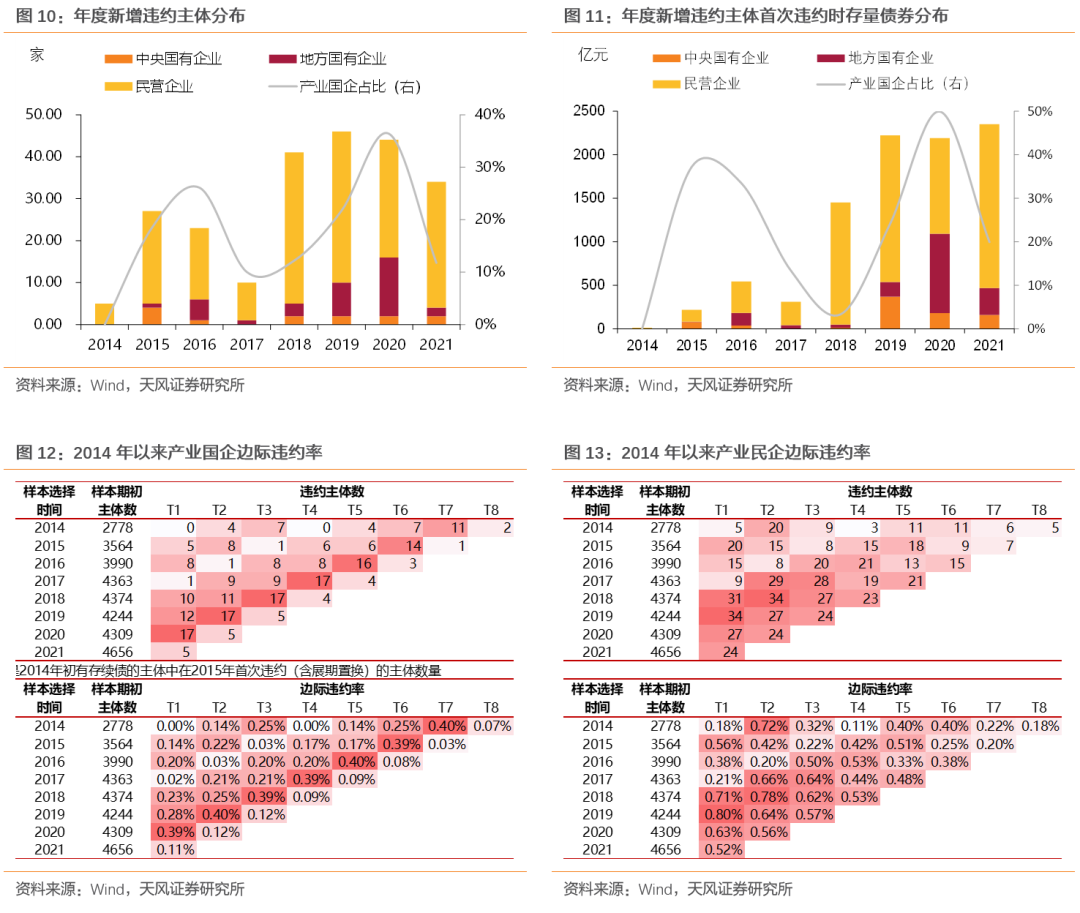

四、永煤之后无“永煤”,产业国企违约边际减少。

2018-2020年期间,无论是违约产业国企数量还是涉及的信用债规模均大幅增加。永煤违约之后,刘鹤副总理召开金稳会,明确金融监管部门和地方政府要提高政治站位、切实履行责任,产业国企安全垫逐渐建立,几无发生类似永煤事件的可能。可以看到,2021年度新增违约主体34家,涉及信用债规模2350亿;其中,新增违约产业国企4家,占比12%,涉及国企产业债468亿,占比20%;相较于2020年的16家、1094亿,2021年产业国企违约现象及影响均大幅改善。

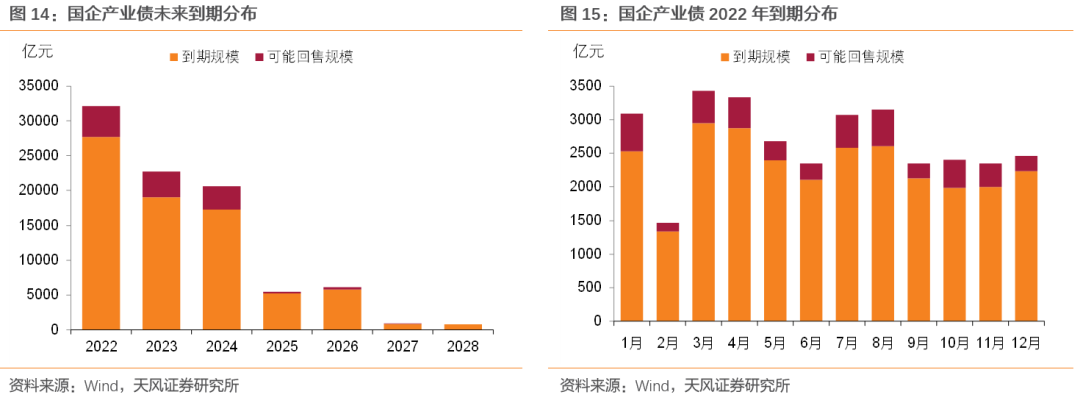

五、2022到期小高峰,关注兑付压力

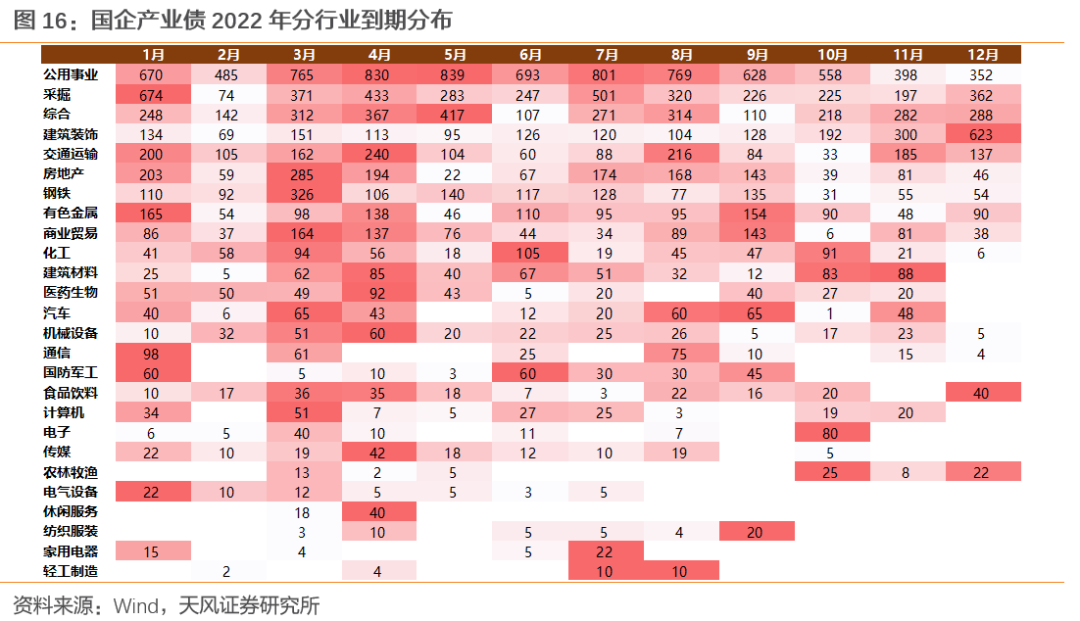

2022-2024年,国企产业债到期规模分别为27694亿元、18991亿元、17324亿元;可能回售规模分别为4435亿元、3716亿元、3259亿元。以最大口径考虑,2022-2024年需偿还的国企产业债分别为32129亿元、22707亿元、20583亿元,2022年国企产业债有一定偿还压力。具体到月份看,2020年全年到期分布相对均匀,其中3月、4月分别需要偿还3432亿元、3337亿元,略高一些。

分行业看,公用事业、综合、采掘等行业2022年到期+回售规模较大,其中,公用事业、综合主要集中在3-8月偿还,而采掘行业1月份需偿还规模较高。

2、哪些国企产业债可以关注

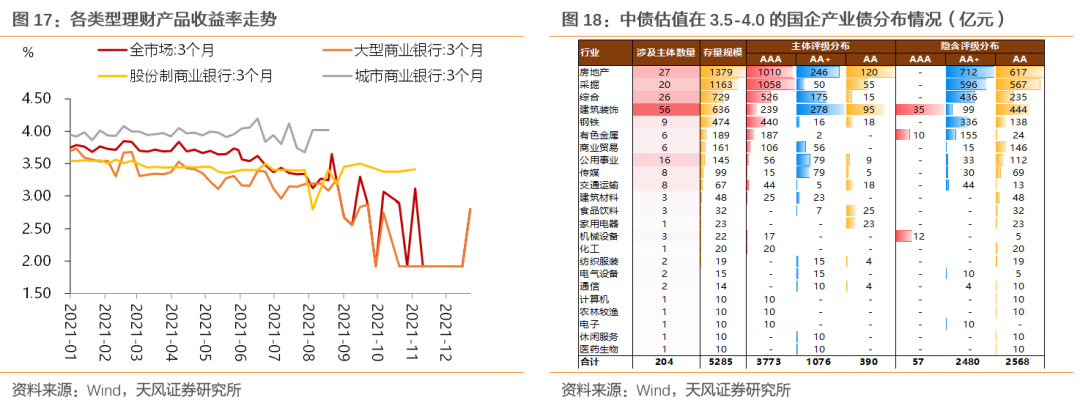

综合考虑风险和收益,我们重点观察估值落在3.5-4.0、剩余期限在5年以内的存量国企产业债情况,其主要分布在房地产、综合、采掘、建筑装饰、公用事业等行业中。我们对这些行业基本面及涉及主体信用资质做简单分析。

2.1 采掘类主体表现如何?

首先,从行业情况来看:

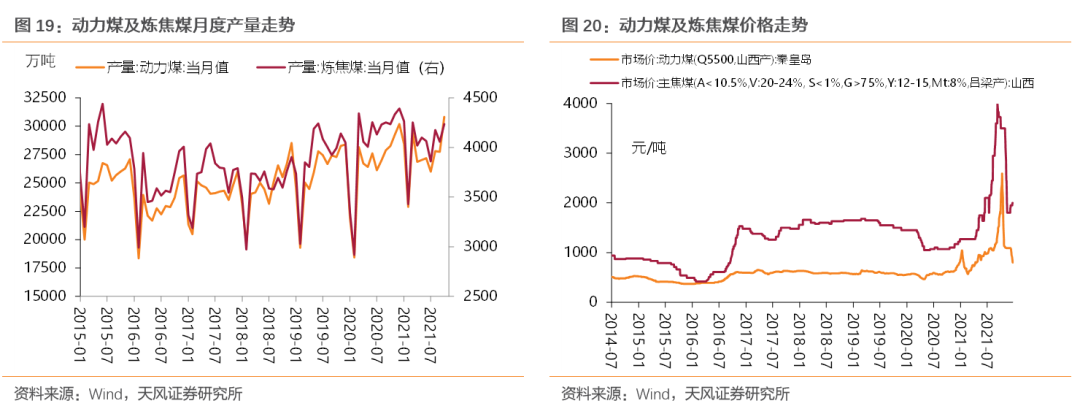

2021年1-10月,伴随疫情后国内外需求增长,下游电力、钢铁等行业用煤需求高增;而供给端由于反腐发力、超产入刑、安检升级等因素,产能释放受限。在紧供给格局下,煤炭价格经历了一波大幅增长。四季度之后,随着前期限电限产、发改委保供工作开展、对煤炭价格实施干预等措施落地,产地增量陆续释放,供需紧张格局得到逐步环节,煤炭价格得到合理控制。

短期来看,煤炭供需紧平衡格局有望延续,2022年煤炭长期合同提出要进一步提高长协价格中枢,煤炭价格预计进一步回调,行业景气度或将延续高位震荡,煤企信用风险或有改善。

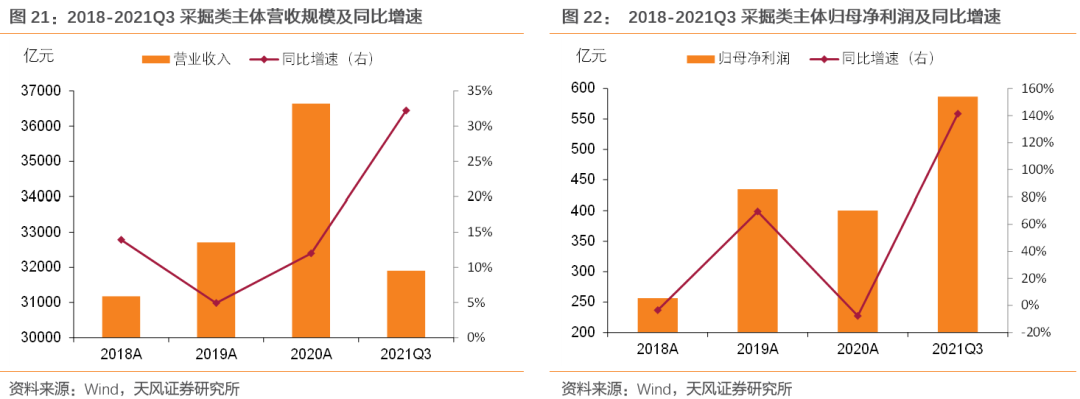

其次,从采掘类主体财务数据来看,2021年前三季度:采掘类主体经营情况大幅改善;资本性开支规模进一步压缩(去产能叠加双碳背景下,投资需求明显减弱);受永煤事件影响,净融资表现依旧不佳(当然,这其中也有盈利能力恢复情况下,发债主体主动偿债降杠杆的因素,从不断下降的杠杆率中也能有所体现)。

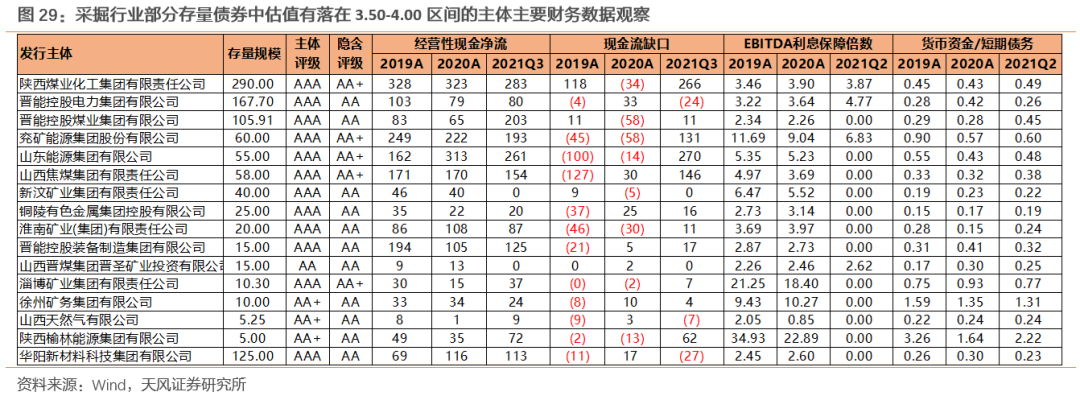

对于估值落在3.50-4.00区间的发债主体,我们对其现金流及短期偿债能力做重点观察:多数发债主体今年以来的现金流缺口得到明显改善,EBITDA对债务利息的保障程度也较高。

2.2 建筑装饰类主体表现如何?

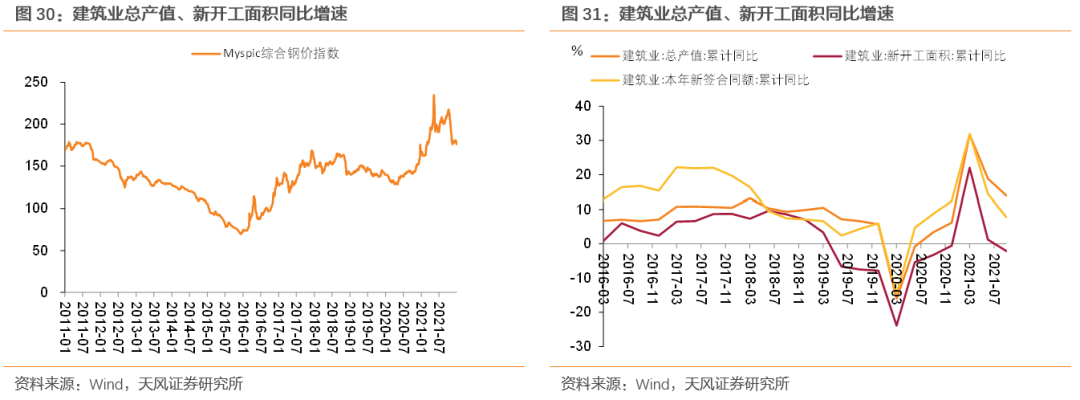

建筑装饰行业位于整个产业链中游,上游行业涉及钢铁、水泥、砖瓦、木材、铝材、五金等,比较广泛;下游客户主要为政府部门、房地产开发商和其他工程业主发包方等,地产、城投是其需求的主要驱动力。

2021年1-10月,建筑装饰行业上游钢铁等建材价格上升显著,10月中下旬以后有所回落,但仍处于较高位置。下游方面,房企信用风险频繁暴露、监管强调防范地方债务风险的情况下,下游需求也回落至低位。全盘来看,未来地产、城投总体上承压,建筑装饰行业景气度可能难以看到明显改善。

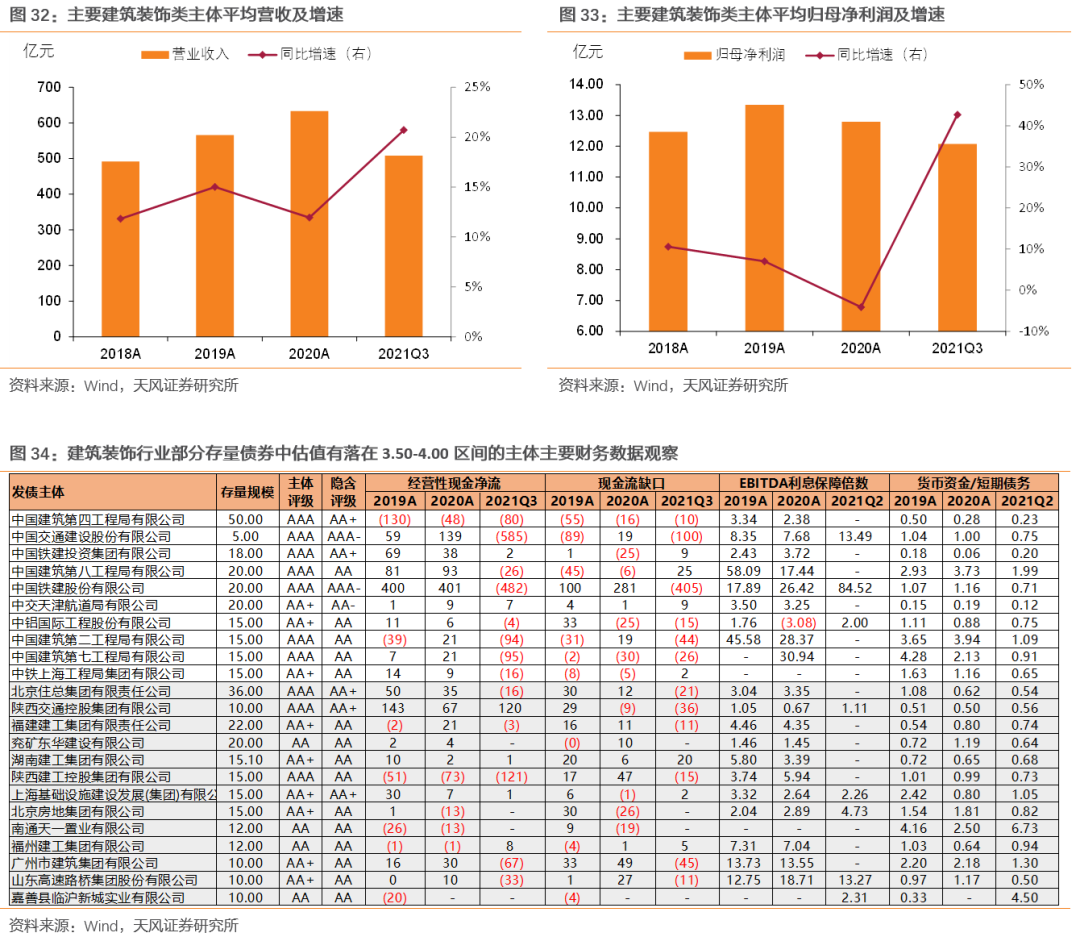

主体财务方面,行业景气度持续承压背景下,流动性紧张、再融资空间弱等因素会使得建筑企业的信用风险进一步上升,因此对建筑装饰企业在规模之外可以重点关注其获现能力、周转能力及偿债能力。总体来看,央企的安全性要更高,其子公司资质也较稳健,更具性价比;地方国企具有较强的“类城投”属性,随着城投监管和融资的收紧,弱资质区域的建筑企业信用风险或将有所上升。

2.3 公用事业类主体表现如何?

公用事业类主体以电力企业居多。目前,火电是电力行业的主要构成。回顾2021年火电行情,因煤价大幅上涨,2021年前三季度,电力企业营业收入增长但利润普遍下滑,大部分企业出现亏损。短期来看,煤价电价双向改善,电力企业仍有承压,但业绩还是有望边际改善。

2.4 其他行业类主体表现如何?

可以看到,钢铁、有色行业发债主体2021年前三季度现金流改善明显;交通运输类发债主体短期偿债能力较强。

3、小结

目前市场环境下,地产风险仍有待释放,城投压力逐步上升,是否可以回归产业?我们对存量国企产业债进行梳理,重点观察其估值与信用状态。

存量国企产业债有何特征?

当前,国企产业债在信用债市场中仍占据重要地位,且集中于公用事业、采掘、综合、建筑装饰、房地产等行业。

(1)净融资尚未完全走出永煤事件影响,相对存量规模在下降。(2)内部信用分化明显,弱资质地方国企市场认可度相对不高。(3)缺资产下,2021年前三季度债基重仓国企产业债比例小幅增加,并进一步向综合、公用事业行业集中。(4)永煤之后无“永煤”,产业国企违约边际减少。(5)2022到期小高峰,关注兑付压力

哪些国企产业债可以关注?

存量国企产业债中债估值在3.5-4.0、剩余期限在5年内的个券主要分布在房地产、采掘、综合、建筑装饰、公用事业等行业中。

1、采掘类主体

2021年前三季度,采掘类主体经营情况大幅改善;资本性开支规模进一步压缩;受永煤事件影响,净融资表现依旧不佳(当然,这其中也有发债主体主动偿债降杠杆的因素)。

短期来看,煤炭供需紧平衡格局有望延续,长协价格中枢进一步提高,煤炭价格预计回调,行业景气度或将延续高位震荡,煤企信用风险或有改善。

2、建筑装饰类主体表现如何?

未来地产、城投总体上承压,建筑装饰行业景气度可能难以看到明显改善。

主体财务方面,央企的安全性要更高,其子公司资质也较稳健,更具性价比;地方国企具有较强的“类城投”属性,随着城投监管和融资的收紧,弱资质区域的建筑企业信用风险或将有所上升。

3、公用事业类主体表现如何?

公用事业类主体以电力企业居多,火电是电力行业的主要构成。因煤价大幅上涨,2021年前三季度,电力企业营业收入增长但利润普遍下滑,大部分企业出现亏损。短期来看,煤价电价双向改善,电力企业仍有承压,但业绩有望边际改善。

总的来说,在地产风险仍有待释放,城投压力逐步上升的环境下,市场或可以考虑关注部分国企产业债。其中,对于煤炭、钢铁等周期性行业,在行业景气度改善情况下,可以考虑适当下沉;对其他行业主体,可以重点关注现金流有明显改善、短期偿债压力可控主体的机会。但对产业债而言,总体还是需要把握期限以控制久期风险和预期外的基本面反转。

信用评级调整回顾

本周共有9家发行人及其发行债券发生跟踪评级调整。

其中2家发行人评级被上调,3家发行人(西安高科集团有限公司、深圳深业物流集团股份有限公司、上海世茂建设有限公司)评级被下调。

上周共有3家一次性下调超过一级的发行主体。

一级市场:发行量较上周下降,发行利率整体下行

2.1. 发行规模

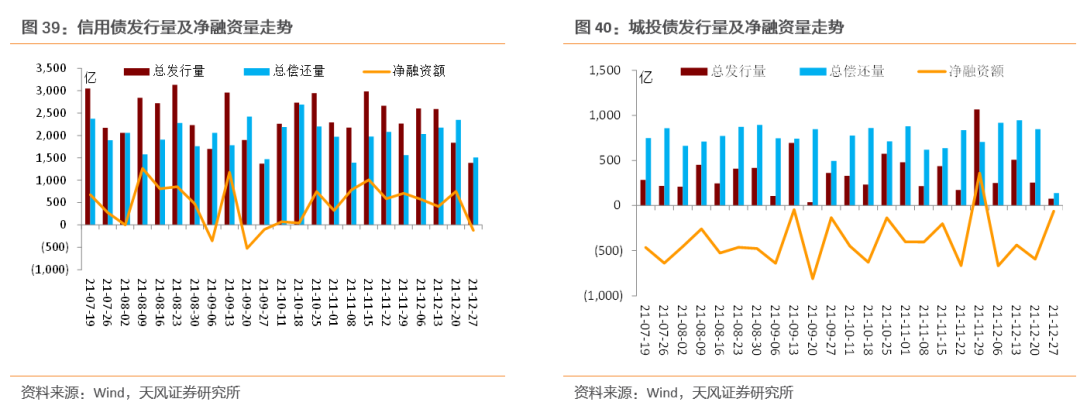

本周非金融企业短融、中票、企业债和公司债合计发行约1388.74亿元,总发行量较上周下降,偿还规模约1509.36亿元,净融资额约-120.62亿元;其中,城投债(Wind分类)发行76.00亿元,偿还规模约137.89亿元,净融资额约-61.89亿元。

信用债的单周发行量下降,总偿还量下降,净融资额下降。短融发行量较上周下降,总偿还量上升,净融资额下降;中票发行量较上周下降,总偿还量下降,净融资额上升;企业债发行较上周下降,总偿还量下降,净融资额上升;公司债发行量较上周下降,总偿还量下降,净融资额下降。

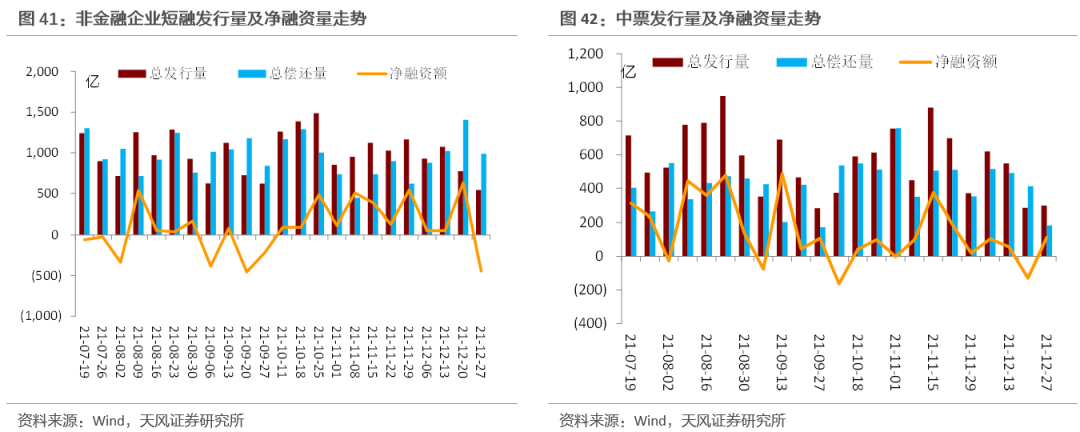

具体来看,一般短融和超短融发行542.20亿元,偿还987.6亿元,净融资额-445.40亿元;中票发行297.5亿元,偿还185.1亿元,净融资额112.4亿元。上周企业债合计发行61.5亿元,偿还60.9亿元,净融资额0.6亿元;公司债合计发行487.5亿元,偿还275.8亿元,净融资额211.7亿元。

2.2. 发行利率

从发行利率来看,交易商协会公布的发行指导利率整体下行,各等级变动幅度-4-4BP。具体来看,1年期各等级下行行-2-0BP;3年期各等级下行-2--1BP;5年期各等级上行-2-4BP;7年期各等级上行-3-4BP;10年期及以上各等级上行-4-4BP。

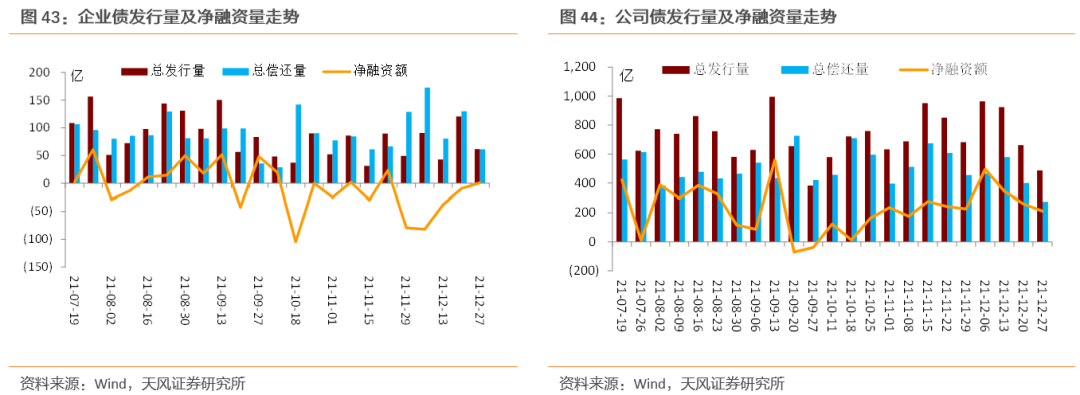

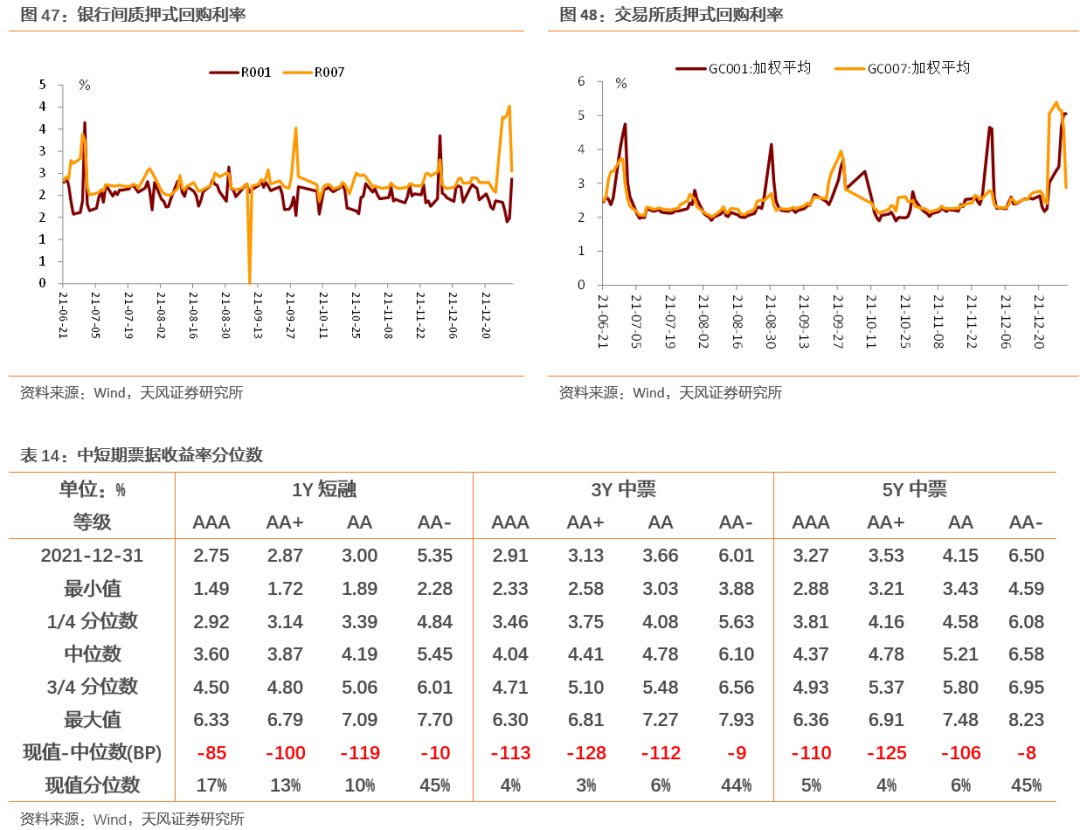

二级市场:成交量下降,收益率较上周整体下行

银行间和交易所信用债合计成交4223.44亿元,总成交量相比前期下降。分类别看,银行间短融、中票和企业债分别成交1605.01亿元、2,035.78亿元、265.28亿元,交易所公司债和企业债分别成交299.81亿元和17.56亿元。

3.1. 银行间市场

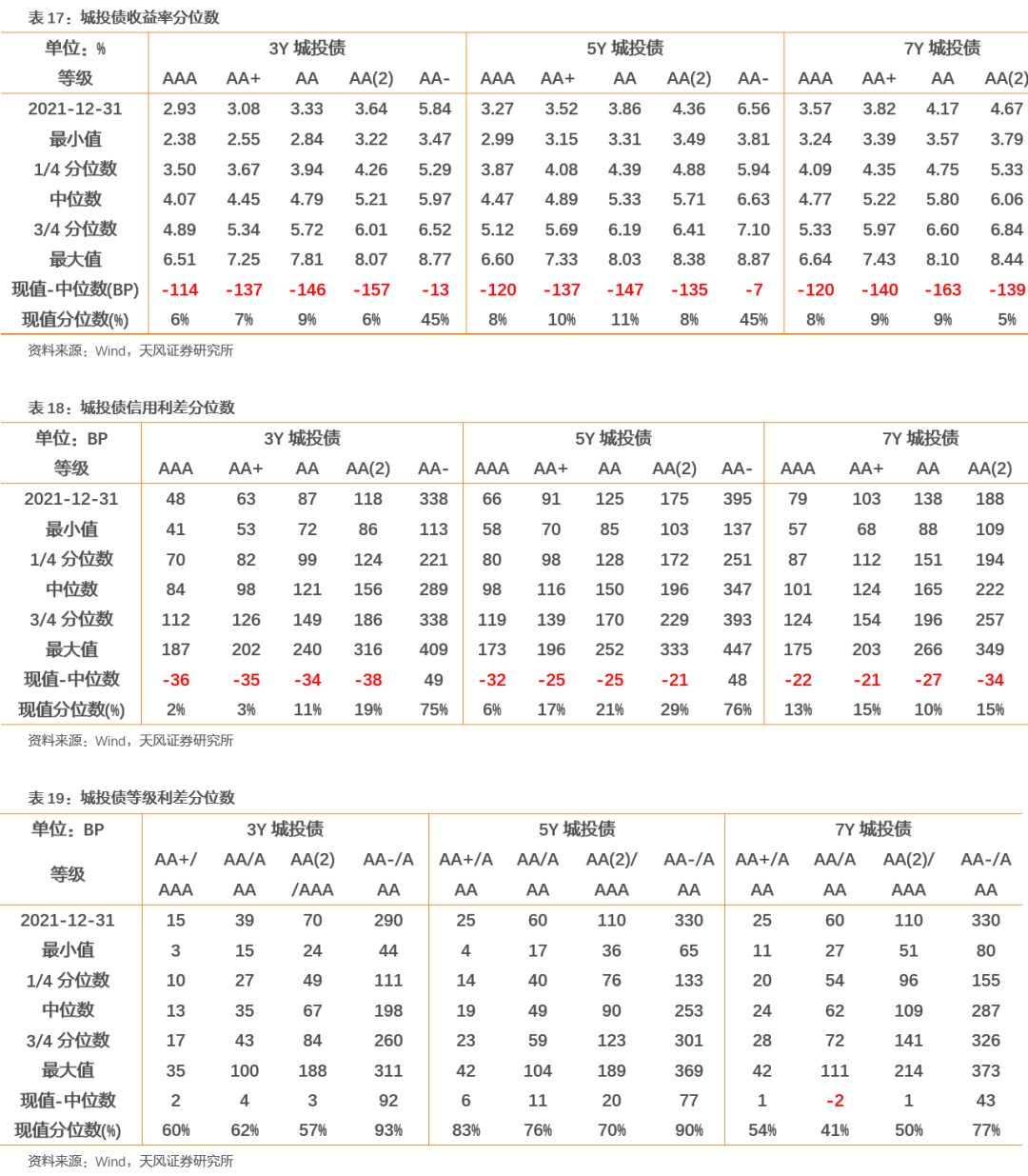

利率品现券整体收益率下行;信用债收益率整体下行;信用利差整体扩大;各类信用等级利差整体扩大。

利率品现券整体收益率下行。具体来看,国债收益率曲线1年期下行10BP至2.24%水平,3年期下行10BP至2.46%水平,5年期下行8BP至2.61%水平,7年期下行7BP至2.78%水平,10年期下行4BP至2.78%水平。国开债收益率曲线1年期下行14BP至2.32%水平,3年期下行12BP至2.57%水平,5年期下行9BP至2.78%水平,7年期下行10BP至2.97%水平,10年期下行1BP至3.08%水平。

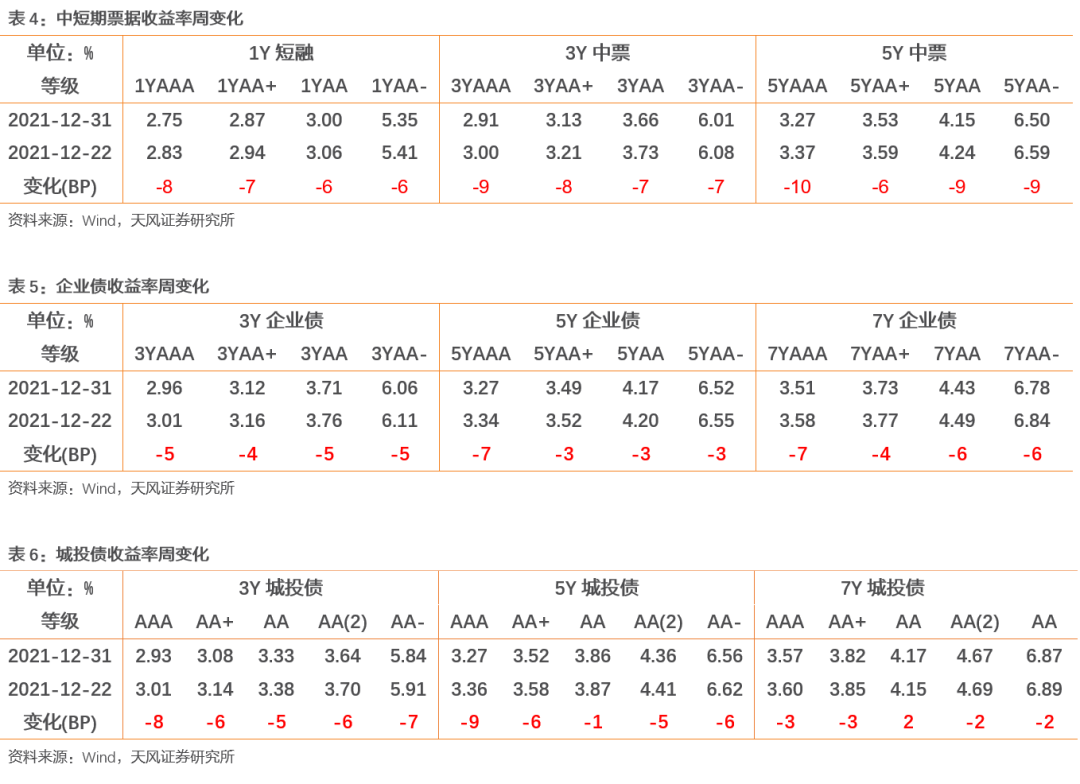

信用债收益率整体下行。具体来看,中短期票据收益率曲线1年期各等级收益率下行-8--6BP,3年期各等级收益率下行-9--7BP,5年期各等级收益率下行-10--6BP;企业债收益率曲线3年期各等级收益率下行-5--4BP,5年期各等级收益率下行-7--3BP,7年期各等级收益率下行-7--4BP;城投债收益率曲线3年期各等级收益率下行-8--5BP,5年期各等级收益率下行-9--1BP,7年期各等级收益率变动-3-2BP。

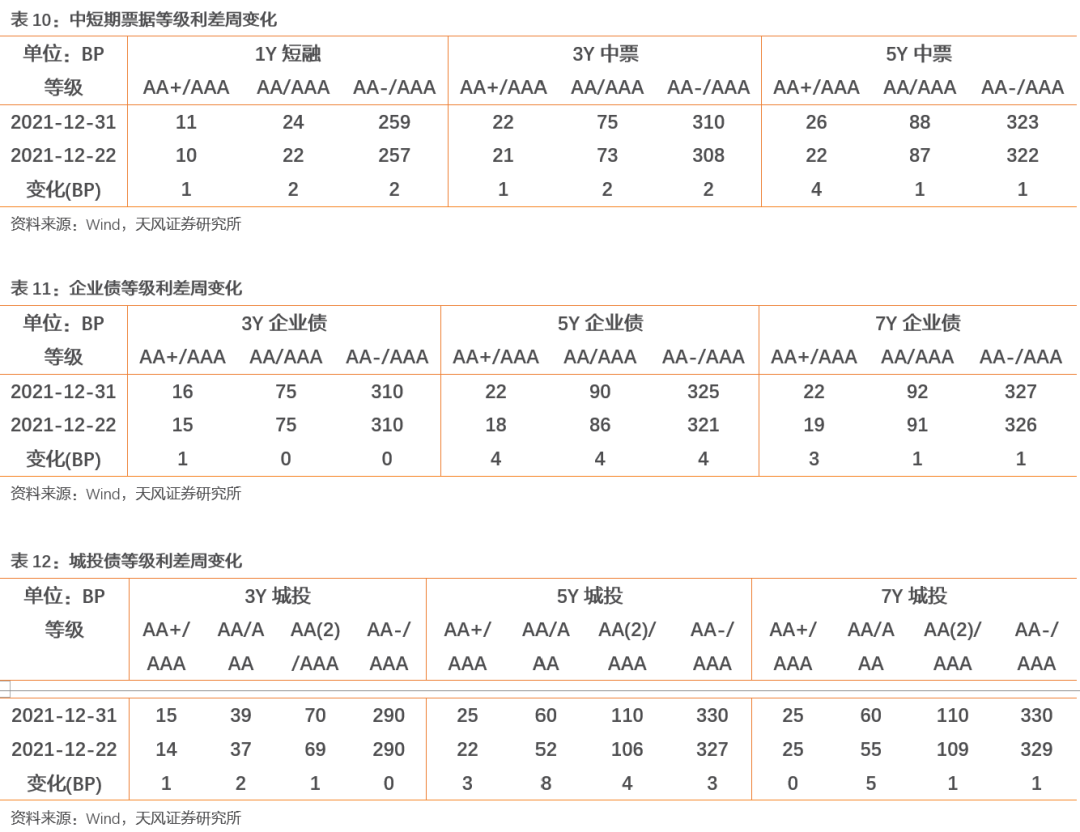

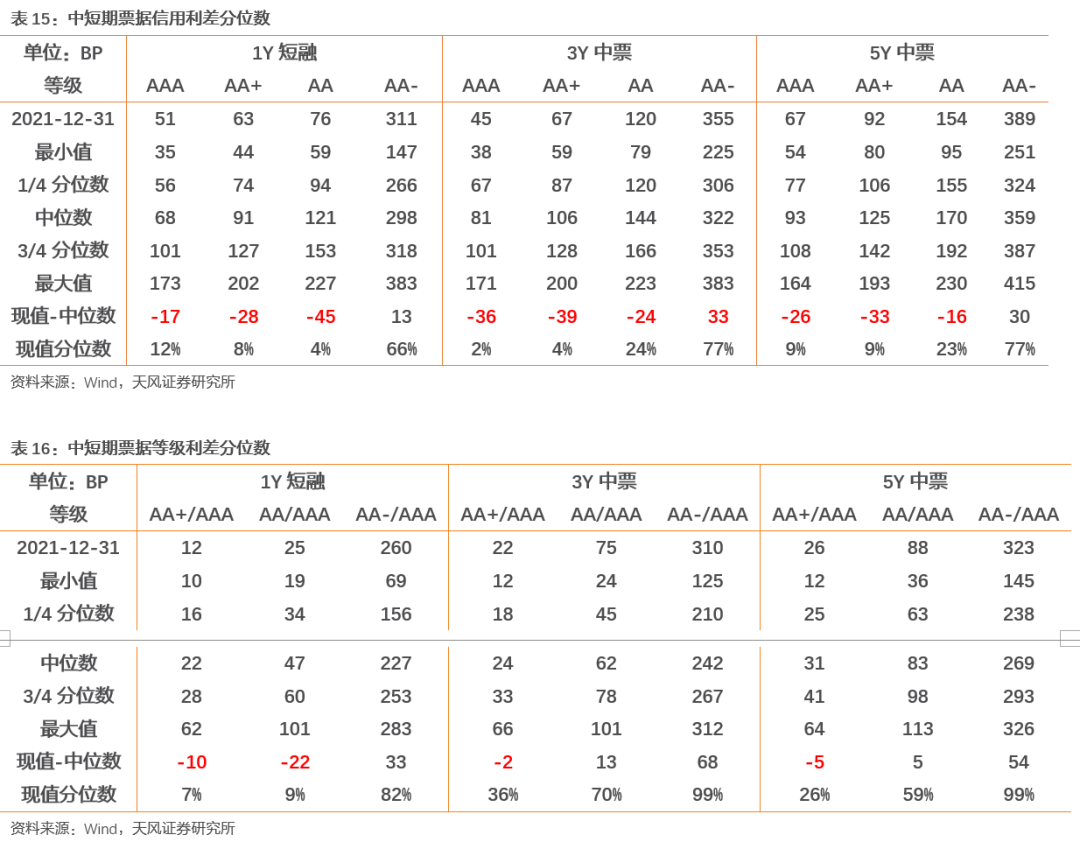

信用利差整体扩大。具体来看,中短期票据收益率曲线1年期各等级信用利差扩大4-6BP,3年期各等级信用利差扩大2-5BP,5年期各等级信用利差扩大0-3BP;企业债收益率曲线3年期各等级信用利差扩大7-8BP,5年期各等级信用利差扩大2-6BP,7年期各等级信用利差扩大0-4BP;城投债收益率曲线3年期各等级信用利差扩大5-7BP,5年期各等级信用利差扩大0-8BP,7年期各等级信用利差扩大4-9BP。

各类信用等级利差整体扩大。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差扩大1-2BP,3年期等级利差扩大1-2BP,5年期等级利差扩大1-4BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差扩大0-1BP,5年期等级利差扩大4-4BP,7年期等级利差扩大1-3BP;城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差扩大0-2BP,5年期等级利差扩大3-8BP,7年期等级利差扩大0-5BP。

3.2. 交易所市场

交易所公司债市场和企业债市场交易活跃度下降。企业债净价上涨家数小于下跌家数,公司债净价上涨家数小于下跌家数;总的来看企业债净价上涨204只,净价下跌229只;公司债净价上涨206只,净价下跌534只。

附录

风险提示

风险提示:宏观经济变化超预期、疫情发展超预期、信用风险持续暴露、融资政策变化超预期

粤公网安备 44010402000579号

粤公网安备 44010402000579号