10月份以来,高层对房地产密集发声之后,金融部门及时做出反应。人民银行行长易纲近期表示,个别房企出险后,有关部门和地方政府已积极采取措施,稳妥有序化解风险,满足居民和房地产企业的正常融资需求,市场预期正在逐步改善。那么,房地产市场如何变化?什么时候市场能够企稳?

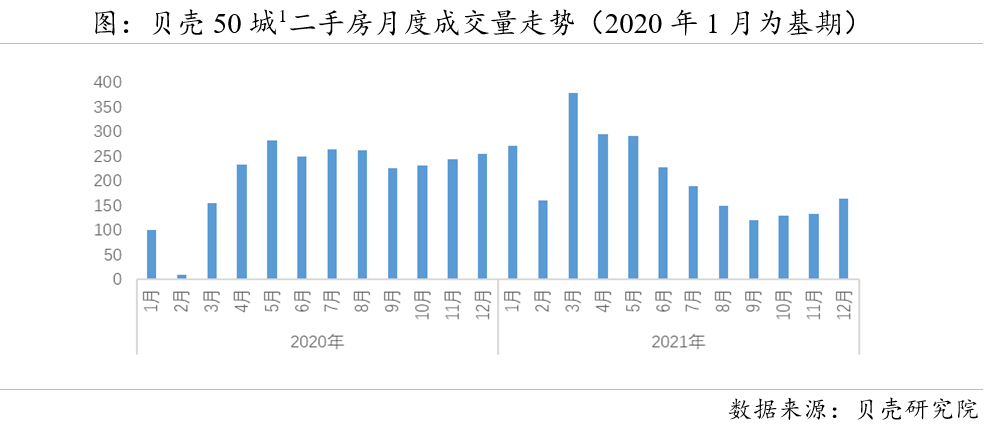

根据贝壳研究院监测,年底三个月二手房市场结束了今年4月以来成交量持续下行的态势,于9月历史成交低位温和复苏。部分重点城市正在逐步走出低谷,如深圳、广州、东莞、佛山、上海、合肥、苏州等成交量持续改善。随着成交出现积极的变化,12月贝壳50城二手房价格指数环比跌幅出现了本轮下跌以来的首次收窄,价格下跌的城市数量也在减少。

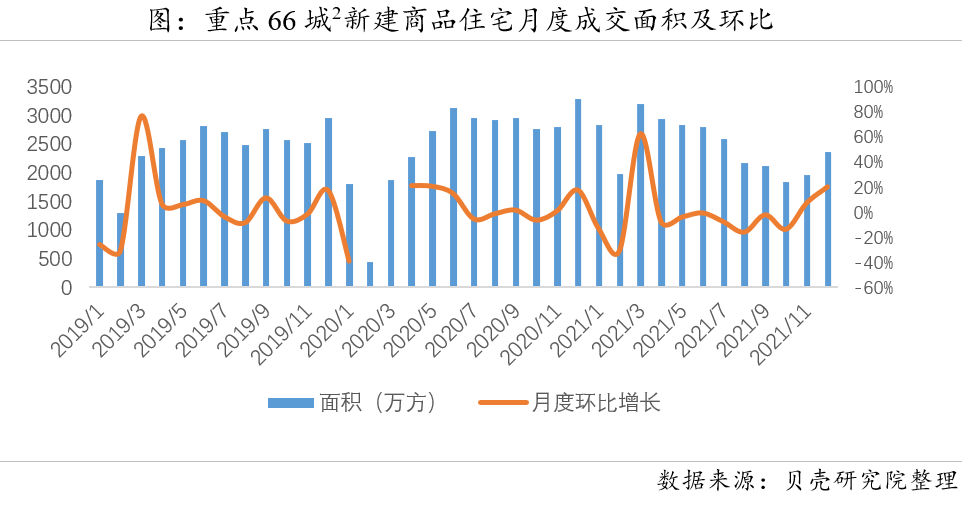

新房市场销售也有小幅反弹。贝壳研究院监测的重点66城新房成交量连续两月回升,12月环比增幅明显扩大。近三个月贝壳新房价格指数环比跌幅收窄至止跌。

这些信号表明,信贷环境的改善对于市场的复苏具有直接作用。贝壳研究院监测到,四季度以来,百城平均首、二套房贷利率持续下降,12月较9月累计降约10个基点,近两月房贷平均放款周期也持续快速收窄,累计收窄16天。信贷环境改善带动预期修复及需求入市。

这也验证了我们年中做出的判断,这轮市场的下行更多是信贷节奏错配导致的失衡。在各种因素之下,今年的信贷额度出现了前高后低较大的波动,导致下半年信贷额度短缺,并非市场本身出了问题。年末随着信贷额度的改善,市场还是能够走出超跌的状态。从全年看,今年房地产交易额与去年基本持平,新房再创历史新高,二手房比去年有6%左右的下降。

根据央行最新表态,“综合运用多种货币政策工具,保持流动性合理充裕,增强信贷总量增长的稳定性,加大对实体经济的支持力度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配”,我们估算明年房地产按揭的总量能够达到8万亿(包括3.8万亿的还贷),预计能撬动22-23万亿的交易额。尽管销售额可能会有小幅下降,但交易规模仍然巨大。如果在年内能够保持相对平滑,就能避免出现今年市场不平衡的状况。

如果按照当前的进程,我们预计,明年一季度部分核心城市的二手房市场成交量就能够企稳,二季度价格能够稳住。新房市场也随之改善,并逐步传递到土地市场,整体市场链式修复。

但是也要看到,当前的市场回升是温和的、脆弱的、分化的,主要是政策纠偏带来的边际改善,低温的局面未明显改善。四季度二手房总体成交量处低位,新房成交面积是2016年同期最低。房价还在惯性下跌,市场预期仍然处于较低的位置,新房项目开盘去化率处在2015年以来的低位上。

部分房企的风险尚未解除,拿地投资需求不足。从第三批集中供地情况看,目前已经完成拍地的21城流拍率均值约23%,较第二批次30%的情形略有改善,但难掩土地市场仍低温的事实。城市间分化也在加大,部分东北省会城市如沈阳及长春等流拍率较高,国企、央企和地方城投托底迹象明显,民企参与度不足。

年底市场的温和复苏来之不易,是政府与企业共同努力的结果,是这个寒冬的希望。市场的复苏还比较脆弱,还需要政策的持续呵护。要正视行业里的困难,房企问题牵一发而动全身,需要汇集全社会各方力量加以克服,对房企分类施策、精准引导,是当前政策最需要重视的事。

我们总结复盘今年房地产走过的路,为明年房地产实现良性循环和健康发展积蓄能量。我们相信,没有一个冬天不可逾越,没有一个春天不会到来。

指标说明

贝壳50城包括:北京、上海、深圳、广州、成都、大连、福州、贵阳、哈尔滨、杭州、合肥、呼和浩特、济南、昆明、兰州、南昌、南京、宁波、青岛、厦门、沈阳、石家庄、苏州、太原、天津、温州、武汉、西安、银川、长春、长沙、郑州、重庆、常州、东莞、佛山、淮安、惠州、嘉兴、廊坊、洛阳、南通、泉州、绍兴、无锡、芜湖、徐州、烟台、中山、珠海。

此处新房成交量数据来源于贝壳研究院监测的重点66城市,包括北京、常州、郴州、成都、池州、东莞、东营、佛山、福州、抚州、赣州、广州、海门、杭州、淮安、淮南、惠州、吉安、济南、嘉兴、江门、江阴、焦作、金华、荆门、连云港、柳州、六盘水、龙岩、娄底、南昌、南京、南平、宁波、莆田、青岛、清远、衢州、泉州、厦门、上海、韶关、绍兴、深圳、苏州、泰安、泰州、温州、无锡、芜湖、武汉、新余、宿州、盐城、扬州、宜宾、益阳、玉林、岳阳、云浮、湛江、长春、肇庆、镇江、舟山、珠海。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

粤公网安备 44010402000579号

粤公网安备 44010402000579号