昨日A股

2月17日,A股三大指数集体上涨,锂电池板块强势反弹,旅游酒店板块领跌。

隔夜外盘

美股全线下跌,科技股遭重挫,苹果跌超2%,脸书跌超4%,特斯拉跌超5%,英伟达跌超7%。黄金股连续两日逆市上扬,巴里克黄金涨4.7%,哈莫尼黄金涨8.8%。

重磅资讯

1、“东数西算”工程正式全面启动

近日,国家发改委、中央网信办、工业和信息化部、国家能源局联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。

华泰证券认为,“东数西算”全面启动,意味着数字基建迎来长期(技术)+中期(景气)+短期(政策)三重逻辑共振。重点关注数据中心及其上游的服务器+光模块,基站设备及其上游的PCB。短期来看,数字基建三大模块——数据中心(IDC)、通信基站、工业互联网平台顶层政策已全面铺开。

中信证券也表示,作为新基建代表,数据中心产业链条长、覆盖范围广、带动效应强,有望充分受益“东数西算”工程推进。建议重点关注运营商、机房温控、ICT设备&光模块、光通信、IDC等细分行业龙头。

2、中金:4D成像雷达市场初具雏形,行业已进入“量产纪年”

中金认为,2020年大陆集团发布ARS 540成为全球首款可量产的4D成像雷达产品,自此至今博世、安波福、采埃孚等汽车Tier-1巨头基本完成对该领域的布局。中国方面,2021年华为推出高分辨4D成像雷达,上汽R ES33宣布搭载采埃孚4D成像雷达。中金认为4D成像雷达市场正加速形成,密集的标志性事件有望吸引投资者目光。目前4D成像雷达处于小规模导入阶段,价格高昂。预计当4D成像雷达大规模量产之后,价格将大幅降低。

3、“虎年”北京首轮17宗地块揽金480亿

2月17日傍晚,历时两日的北京2022年首批集中供地收官,总成交金额480.23亿元。据悉,本批供地共计18宗地块,其中17宗顺利成交,1宗流拍。其中,绿城以98.4亿元斩获3宗地,华润以79.94亿元斩获2宗地,中海以57.4亿元斩获2宗地,金地保利联合体也以59亿元斩获2宗地。

4、商务部:深入推进县域商业体系建设、农村电商、家政兴农、数商兴农等流通提升重点任务

近日,商务部召开乡村振兴工作领导小组会议。会议要求,久久为功推动各项重点任务落实,细化工作安排,深入推进县域商业体系建设、农村电商、家政兴农、数商兴农等流通提升重点任务,创造性发挥好商务领域在开放合作、就业拓展等方面的优势和作用,以点带面、落实落细。

风险预警

*ST德奥:涉嫌信息披露违法违规 证监会决定对公司立案

奥特佳:实控人终止筹划控制权变更 18日复牌

华润微:国家集成电路产业投资基金减持0.9181%公司股份,持股比降至5%以下

红相股份:控股股东拟减持不超7%股份

奥特维:股东无锡华信及一致行动人拟减持不超2.35%股份

弘亚数控:股东陈大江拟减持不超0.59%股份

新大正:特定股东罗渝陵拟减持不超90万股

中广核技:股东国合长泽拟减持不超4.78万股

机构点睛

国泰君安认为,震荡反弹行情有望延续。市场处于较有利的做多窗口期。操作上,建议逢低布局为主,避免追高。继续关注政策面持续加持的“稳增长”方向,包括建筑、建材,以及估值较低且业绩确定性较强的低估值蓝筹板块,包括券商、银行等。另外新能源、半导体、医药等高景气赛道超跌明显,短期超跌反弹行情仍有空间,可适当关注锂电池、锂矿等板块。

湘财证券指出,大盘经过一个半月的调整,阶段性风险释放比较充分,对于指数没必要过分看空,震荡永远存在,接受与震荡共存的环境,学会挖掘低位股票、不追涨才是适应当下市场的核心策略。

资金动向

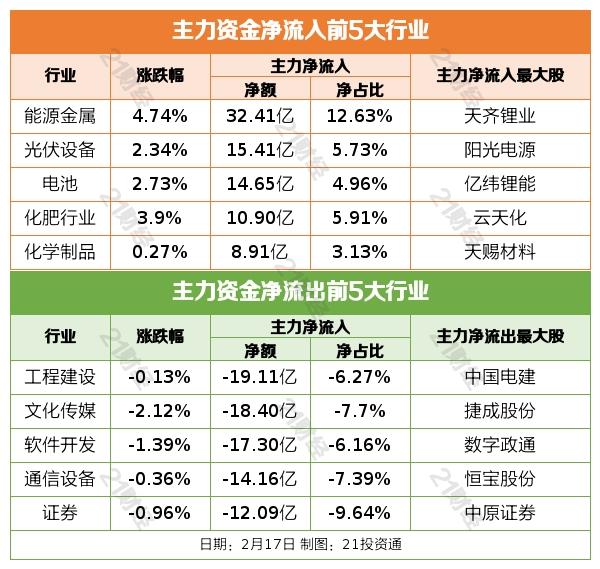

行业资金流

个股资金流

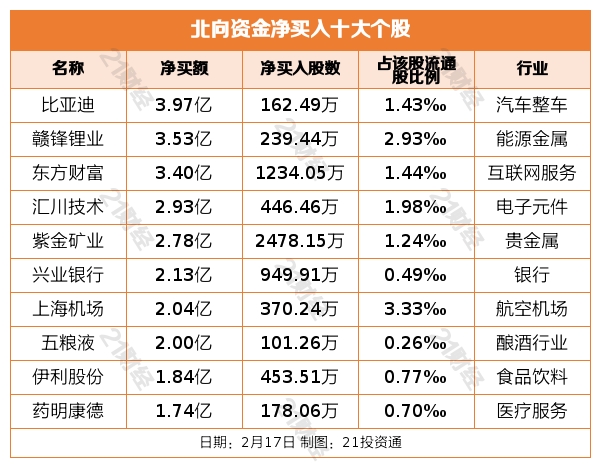

北向资金

据21投资通(微信号ID:touzit21)智能监测,2月17日,北向资金净买入17.2亿元,其中沪股通净买入16.37亿元,深股通净买入0.83亿元。北向资金结束了连续三个交易日净卖出的态势。

从净买入金额来看,北向资金增持银行行业居首,净买入金额达6.94亿元。北向资金减持化学制品行业最多,净卖出金额达4.35亿元。

个股方面,北向资金净买入比亚迪(002594.SZ)、赣锋锂业(002460.SZ)、东方财富(300059.SZ)、汇川技术(300124.SZ)、紫金矿业(601899.SH)居前。

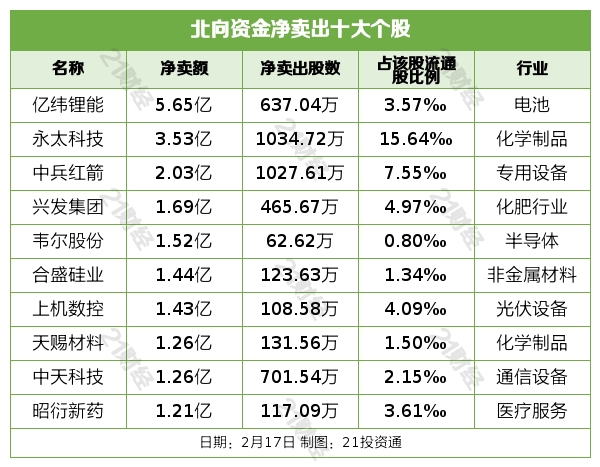

北向资金净卖出亿纬锂能(300014.SZ)、永太科技(002326.SZ)、中兵红箭(000519.SZ)、兴发集团(600141.SH)、韦尔股份(603501.SH)居前。

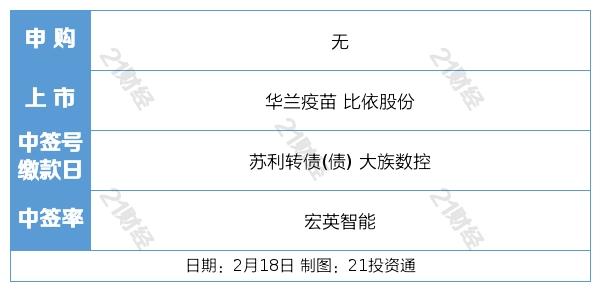

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号