南方财经全媒体 资讯通研究员赵阳 实习生李戈雨 综合报道

【评级研报投资要点】

① 这家公司深耕于电子信息行业,是数据安全领域领头羊,公司数据安全业务营收增速有望超预期。

② 这家公司是汽车电子设备龙头,切入换电设备迎来第二增长曲线,公司业绩具有较高成长性。

③ 这家公司是国内智能音频主控SoC行业龙头,受益于TWS耳机渗透率提升、智能手表芯片与智能音箱芯片驱动新的成长,预计未来利润将有所增长。

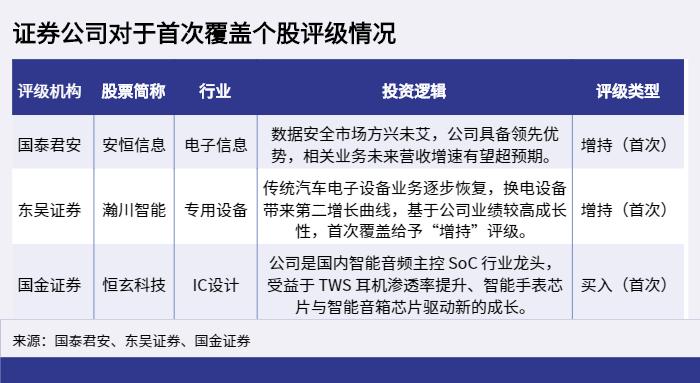

近日,证券公司研究报告首次覆盖的上市公司中,包括安恒信息、瀚川智能和恒玄科技,分属于电子信息、专用设备和IC设计行业。

国泰君安研报首次覆盖安恒信息,给予公司“增持”评级

国泰君安认为,安恒信息(688023.SH)于2007年成立之初便以应用安全和数据安全作为切入点,推出数据库审计与风险控制系统以及Web应用防火墙产品,成功进入网络信息安全市场,公司定位精准,安全服务队伍持续承接关键性项目,行业影响力不断提高。

① 新一代网安公司,产品布局前瞻

公司定位精准,围绕新场景打造新服务,同时产品逐步从单品向平台类演化。2015-2018年公司连续四年成为全球网络安全创新500强,常年来围绕核心资产风险外防内防,通过强大的研发能力和持续的产品创新,构建了事前预警、事中防御、事后溯源的数据安全全生命周期解决方案。

② 围绕新场景、新监管打造新产品、新服务

公司在“新场景”方向围绕着新的监管政策要求、新的信息技术提出了有针对性的综合信息安全解决方案及新型产品。

依托网络信息安全基础类产品及公司较强的新技术整合能力,公司围绕着云计算、大数据、物联网、工业互联网为代表的新一代信息技术,形成了以“新场景、新服务”为方向的专业安全产品和服务体系。

③ 安全服务队伍持续承接关键性项目行业影响力不断提高

公司的安全产品及服务已涵盖金融、医疗、教育、运营商、政府、能源电力、交通、智慧城市等多个国家关键部门和关系国计民生的多个重要领域。

东吴证券研报首次覆盖瀚川智能,给予公司“增持”评级

东吴证券认为,瀚川智能(688022.SH)公司随着传统汽车电子设备业务逐步恢复,换电设备带来第二增长曲线,预计公司2021-2023年归母净利润分别为0.7/1.7/3.2亿元,对应PE分别为73/29/15X,基于公司业绩较高成长性,首次覆盖给予“增持”评级。

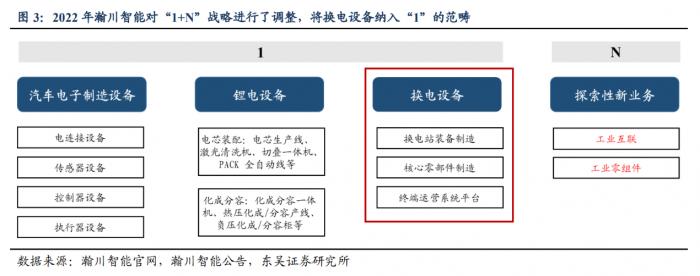

① 实施“1+N”战略,成长为一站式智能制造解决方案提供商

公司主营业务为汽车电子自动化设备,后续开拓了锂电设备、医疗健康设备等,2021 年切入换电设备领域。

公司持续推进“1+N”业务发展模式,深化行业战略布局,2022年进一步优化“1+N”战略,将换电设备纳入“1”的范畴:“1” 聚焦于汽车电动化和智能化的主赛道,包括汽车电子装备、锂电设备和换电设备;“N”是探索性新业务包括工业互联和工业零组件。

② 积极布局换电业务,作为头部设备商享先发优势

2020年瀚川智能开始筹备换电项目,2021 年正式切入换电站领域,拥有换电站装备制造、核心零部件制造与终端运营系统平台三大类产品,为动力电池厂商、充换电业务运营商和整车制造商提供智能化整体换电解决方案与服务。

换电站产品呈现定制化、标准化、数字化三大特点。当前换电行业多方入场,行业处于初期布局期,瀚川智能作为头部设备供应商优先受益。

国金证券研报首次覆盖恒玄科技,给予公司“买入”评级

国金证券认为,恒玄科技(688608.SH) 是国内智能音频主控SoC行业龙头,具有科技先发和高端用户两大优势,受益于TWS耳机渗透率提升、智能手表芯片与智能音箱芯片,驱动新的成长。

① TWS耳机+智能手表双管齐下,智能可穿戴设备驱动主控 SoC 芯片成长

TWS耳机主控:自2016年苹果发布第一代 AirPods,正式开启TWS耳机时代以来,经过5年的蓬勃发展,TWS耳机经历从无到有、用户体验从“能用”到“好用”、竞争格局也从苹果一家独大到百家争鸣。随着供应链和厂商不断提供新技术和新设计,TWS 耳机有望迎来新一轮的成长。

智能手表芯片:随着以蓝牙 5.0 为代表的无线技术、云计算和 AI 高速发展,智能手表的应用场景逐渐丰富,涵盖个人助理、医疗、健康、支付等领域。小体积设计和智能化使用场景的增加,满足消费者对电子产品便捷化和智能化的要求,智能手表市场发展向好。

WiFi 智能音频芯片:全屋智能趋势下,智能音箱成长空间巨大。

② 全屋智能趋势下智能家居火爆,带动智能音箱SoC芯片放量

智能音箱是智能家居的生态入口。品牌化、高端化和下沉市场化将驱动智能音箱市场长期增长,Omdia预计未来5年全球智能音箱出货量CAGR为20.5%。

公司首创单芯片全集成的WiFi/蓝牙双模AIoT SoC已应用于阿里、天猫精灵,处于量产出货阶段的双频WiFi产品广受认可,正在部署的Wi-Fi6智能音箱芯片有望携手国内外厂商进一步开拓全球市场,预计2021-2023年营收 CAGR超30%。

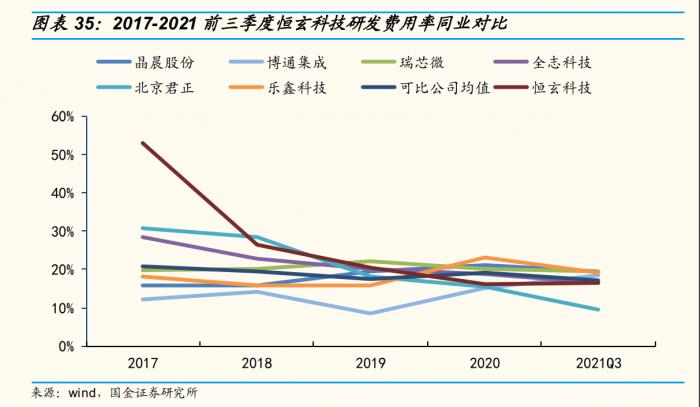

③ 重视研发投入,技术先发优势显著

研发费用率均可比肩行业均值,多次股权激励绑定人才,核心人员占比超 80%。

④ 深度绑定高端客户,赋能公司长期成长

公司与高端手机品牌、专业音频厂商和互联网公司取得合作,同华为、小米等实现全产品线协作,有益于进一步巩固市场份额,赋能长期可持续发展。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)