回顾今年一季度,最受市场关注的变化就是“稳增长”主线的进一步突出,此外俄乌之间地缘冲突的爆发和防疫形势的再度严峻,也是2022年市场相对于去年同期迎来的不同挑战,3月,沪指开启了持续波动模式。

对于内外部的新扰动,3月的市场已经在贵金属、能源、资源、防疫等部分板块上作出反应,但表现均不及机构前期预计,指数整体还处在"磨底”过程之中,资金观望情绪仍然浓厚,如何把握超跌成长,成为了新的关注点。

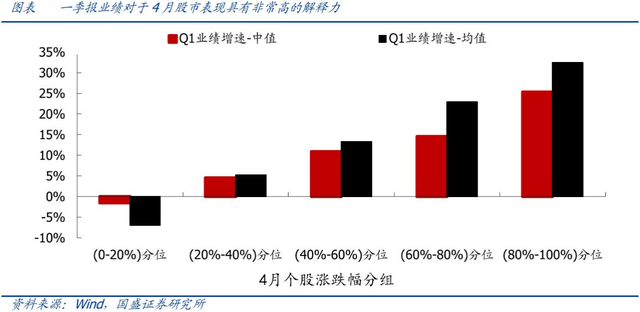

目前的A股,已经进入了年报披露与一季报预告窗口。有机构统计,基于过往的历史规律性经验,4月市场的一个重要特征,就是股价的相对涨跌与一季报业绩具有较高的相关性,从统计结果看,决定业绩窗口期内股价表现的更多是一季报,而非前一年的年报。

图:个股历史一季报业绩与4月市场表现拟合

截至3月最后一个交易日,A股已有超过130家上市公司发布了一季报预告,下一阶段市场的“财富密码”也隐藏其中。

这些行业一季度“开门红”

目前披露了一季报预告的企业有超过90%相较去年同期盈利实现增长,其中47只个股净利同比增长超100%。

从数据上看,以锂电池产业链为首的上游资源品盈利能力在一季度迎来“开门红”,雅化集团、盛新锂能、永太科技等2022年一季 度预告净利润均超过2021年全年净利的预告值,围绕新冠防治主题的生物医药企业、部分新能源设备、军工股业绩增速亦位居前排。

上游资源品行业业绩大增

目前的一季报“预增王”德马科技以3426%到4836%的业绩增幅领跑,究其原因,该公司的海外布局陆续完工、收入得到确认,一季度净利润相较去年同期几十万元的超低基数,大增超过1000万,因而跑成一匹“黑马”。

2022年一季度净利同比增速位于前五的,几乎均为新能车产业链上游供应商。如雅化集团、盛新锂能、天际股份等等企业,相较于去年同期,新能源车产业基本面变化是锂矿价格的水涨船高,因而手握矿源或签订了保供长单的能源金属企业充分受益于此。扩大观察范围至净利润增速前二十的企业,仍是上游资源供应商表现较好。

一季度的市场利润为何开始向上游倾斜?主要原因可能是价格。对于供给弹性较低的资源品行业来说,产量和销量往往波动不大,呈现周期波动的价格是行业景气最敏感的指标。尤其煤炭、有色等行业产能周期较长,产量受产能周期影响较大,决定行业长期基本面和市场表现的核心因素直接来自价格变化。

3月27日,国家统计局公布: 2022年1-2月份,全国规模以上工业企业利润同比增长5.0%,增速较去年12月份回升0.8个百分点。从微观数据来看,上下游利润分化加剧,采矿业利润占比达到了20.2%而创新高;其中煤炭开采、石油和天然气开采行业利润占比大幅提升,环比分别增长4.76和3.11个百分点。受春节提振消费等因素拉动,部分基本生活类消费品行业利润占比也有小幅提升。

2022年初,受俄乌局势影响原油价格维持高位,全球能源价格持续上涨的影响正在慢慢显现。如果目前情况持续,国内疫情的持续扰动与上游原材料价格的居高不下仍将影响制造业毛利率,抑制中游企业盈利。

今年通胀内部逻辑的改变,投资者需要重视的是,2022年开始的本轮通胀与去年环保减碳、限电限产所带来的通胀压力被保供稳价部分化解不同,当前输入性通胀可能进一步影响利润结构。

机构表示,1-2月工业企业盈利数据显示在上游价格高位的背景下,成本压力凸显。细分部门来看,利润在上中游之间进行了再分配,利润开始向上游集中。后续一旦稳增长开始明显发力,在供应偏紧库存较低的背景下,利润会进一 步向上游聚集,中游受到进一步挤压。

因此,今年稳增长大年的背景下,应该更加考虑各个产业链最上游的环节。重视“需求从稳增长来,利润到上游去”的核心行业和个股选择逻辑。

未来,在再通胀交易逻辑下,在中、下利润被上游压缩到一定的极值时,才会有足够多的个体停止生产,将对上游的需求压缩至供需缺口逆转。在此之前,通胀博弈中的供给方仍有很强话语权。

以国内而言,自2020年三季度起,上游利润占比开始上升,但当前上游利润占比仅略微超过疫情前水平,上/下游和上/中游利润比相对于历史最大值有很大差距。从市场定价来看,当前上游相对于下游的相对估值倍数仅达到了2019年三季度的水平,还未到2016-2017年供给侧改革时的水平,产业中下游成长股居多的上游资源品未来盈利能力仍有可以持续维持和改善的预明。

在通胀演绎至极端的情况下,投资者需要以系统性思维思考大宗商品演绎的方向,持续当下布局最确定的主线,贵金属、有色金属、能源品、能源运输、农业(包括种植和化肥)。这之中,需重点关注有色金属和非金属制造的利润韧性,其背后因素或是受新能源产业链和政策落地后基建产业链的景气度影响。

新冠防疫概念炙手可热

另外,新冠防治概念股一季度业绩也表现较好。客观上,目前新冠疫情国内防控形势严峻,推进突变株新冠疫苗和新冠特效药研发上市已被国家列为重点任务,因而疫情防治相关板块成为3月医药最热门]投资领域之一。

循着新冠防治主线,机构看好两条分支:新冠检测试剂盒,以及新冠防治原料药和产业链条相关企业。

对于3月大热新冠检测试剂盒概念,机构认为,市场海外疫情仍处于反复阶段,欧洲市场与美国市场叠加,月均销售额有望达到近百亿,且头部供应商拿单优势已逐步验证;此外,国内市场正式放开抗原自测,亦将带来全新增量市场,尤其短期预计各地将有批量补库存需求。

在此背景下,优先看好产能有保障、技术有优势、销售有经验、产品有验证的抗原自测产品主流供应商,后续也有望凭借固有优势逐步切入国内全新增量市场。其次,看好率先获得国内抗原检测产品认证的供应商及其余防疫物资供应商。

关于新冠特效药,海外已经有成功先例:EUA辉瑞(PAXLOVID)、默沙东(MoIlnupiravir)两款小分子口服药物。国内也在积极开发新冠系列药物,如果临床试验数据良好,以君实生物/旺山旺水VV116为代表的国产0服创新药有望年内获批。届时国内CDM0企业有望受益于新冠药物研发需求增加、以及新冠药上市后的大规模定制化生产。

目前的一季报数据是否有代表性?

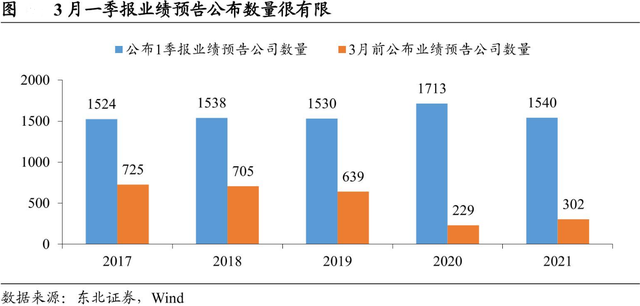

目前还未到一季报披露的高峰期,从历史数据来看,3月份一季报业绩预告公布数量占比有限,但是今年,从公布了单月经营数据的上市公司公告中,我们可以获取更多信息。

图:历年3月份一季报预告披露数量

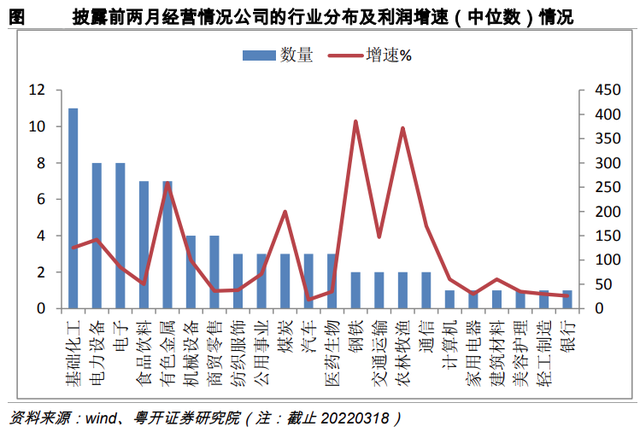

3月,有百余家上市公司首次披露了2022年1-2月主要经营情况,其中不乏具体披露了今年前两月利润增速的企业,均为正增长。机构统计,在披露前两月利润增速的78家企业中,以基础化工、电力设备、电子、食品饮料、有色金属行业公司数量较多。其中,披露公司数量最多且利润增速较高的行业则分别是基础化工、电力设备、有色金属,同时国防军工板块也展现出一定增长潜力。

虽然3月的披露样本有限,且多是出于稳定投资者预期、达到平抑市场波动的目的,但以目前的一季报预告披露情况来看,这些1~2月报中业绩高增的行业仍延续了良好表现。

图: 3月份披露前两月经营情况公司的行业分布及利润增速(中位数)情况

机构结合2021年预披露业绩情况以及2022年现有资讯预测,一季报预计业绩排名靠前的行业仍将集中于上游资源和高景气赛道板块。

哪些基金可以关注?

纵览3月末机构发布的月度策略,各家机构表示,看好年报和一季报业绩能够确定兑现的新能源、医药、军工等景气赛道龙头。

这一预期已在市场中有所表现,前一周(3月第四周),上游资源主题基金和医药主题基金表现较好,平均收益率分别为2.75%、0.84%,同时持仓规模有所回暖,普通股票型与偏股混合型基金平均股票仓位上周均小幅提高。

(本文文字版权属招商银行所有。版权所有,未经授权不得转载。在任何情况下,本文资料中的信息或所表述的意见不构成广告、要约、要约邀请,也不构成对任何人的投资建议,仅供交流使用。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号