核心观点

1、维度1:成长性强,公司厚积薄发,养猪板块进入快速增长阶段。

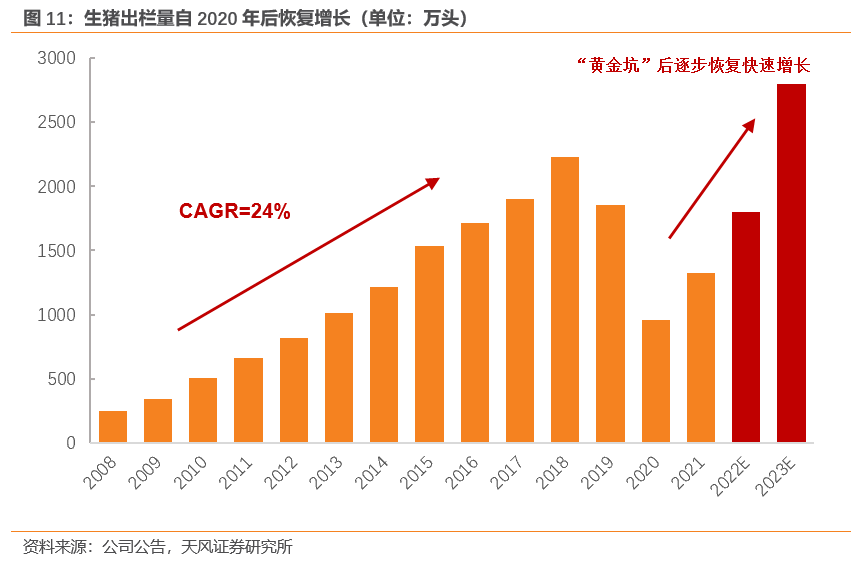

1)产能稳步扩张为出栏量持续增长奠定基础。非瘟前,公司出栏量一直维持在年均24%的复合增速增长。非瘟影响公司部分产能,随公司对养殖模式不断升级和管理能力不断提升,2021年公司出栏量再次回到千万级别。截止到目前,公司肉猪养殖栏舍产能达到4600万头,高性能的能繁母猪约100-110万头且胎龄较低(截止2022年2月)且后备母猪充足,初步规划年底能繁增至140万头,为出栏高成长奠定基础。我们预计,养猪龙头已进入出栏恢复性高增长阶段,预计温氏股份2022/2023年出栏1800/2800万头,年复合增速约45%,在各家公司中增速靠前,且历史出栏兑现度显著优于同行!

2、维度2:降本增效,养殖成本持续下降空间可期,为公司盈利能力提供保障。

非瘟以来,在防非中成本抬升显著;但随着公司产能优化、模式升级、管理提升,公司产能利用率、养殖效率均得到显著改善,1)育种体系的长期积淀保障公司母猪种群快速恢复,目前能繁存栏已全部更新为高性能母猪,窝均健仔数、配种分娩率、投苗量等生产指标逐月攀升,产保死淘率和猪苗成本下降;2)育肥场软硬件和管理方面取得大幅提升,户均出栏规模从2016年772头提升至2019年926头再到目前的1150头;3)饲料原料集采以及饲料营养配方技术优势的充分发挥,有利于公司饲料成本的控制。基于此,我们认为未来随产能利用率的提升(目前产能利用率只有约29%左右,与之前77%相比有很大的提升空间)、生产效率的进一步强化,今年综合成本目标降至16-17元/kg(2022M1综合成本低于18元/kg)。

3、维度3:资金储备充足,支撑公司寒冬逆势增长。

养猪龙头深耕生猪赛道,经历数轮周期,经验丰富。一方面,公司积极“开源”,2021M4公司发行可转债募集资金92.27亿;通过提高长期负债占比,减轻周期下行期间的偿债压力;另一方面,公司重视“节流”,在此轮周期下行早期,公司相比于同行更早控制资本开支、活化资产等多种方式收拢资金确保低谷期的资金充足,截止到2022M1,公司各类可用资金约有120亿元左右。我们认为,公司整体资金储备充足,有望支撑公司寒冬逆势成长。此外,黄鸡行业景气恢复,公司作为黄鸡龙头,养殖成本下降趋势显著,有望为公司提供经营性现金流入。

4、维度4:估值处于历史相对底部区间,向上空间显著!

生猪养殖个股可通过头均市值进行估值预测,头均盈利是头均市值的基础。考虑到温氏未来成本下降的趋势,我们认为在下一轮周期景气高点,温氏年化头均盈利有望达到700+元/头(若本轮行业产能去化超预期,则头均盈利有望更高)。随着公司成本及各项生产指标显著改善,预计2021-2023年公司实现收入649.6/687.5/1097.3亿元,同比变化-13.31%/5.82%/59.61%,实现归母净利润-133.4/-26.5/190.2亿元,同比变化-279.61%/80.15%/818.50%;考虑到公司历史周期出栏、成本兑现度,给予景气周期15x估值,目标头均市值10500元/头(从历史来看,公司的头均市值在猪价景气周期高于10000元/头),我们预计公司2023年生猪出栏量为2800万头,则预计公司生猪养殖板块对应目标市值2800亿元,再加上黄鸡等非猪业务500亿估值,合计市值3300亿元,对应23年目标价51.95元/股,继续给予“买入”评级。

风险提示:疫情风险;猪价不达预期;政策变动风险;出栏量不及预期。

1. 公司简介:专注畜禽养殖赛道的标杆

1.1. 产品业务线丰富,布局养殖上下游

温氏集团前身为1983年创建的新兴县箭竹鸡场,经过三十多年的发展,公司是农业产业化国家重点龙头企业之一。目前,公司已经形成以畜禽养殖为核心主业,配套金融投资、农牧设备制造、生物制药、畜禽繁育、食品加工、生鲜营销等相关产业的现代农牧集团。

生物制药:温氏生物制药业务包括兽用生物制品、兽用药物制剂和饲料添加剂三大业务,拥有四个具备国际先进技术水平的生产基地——广东省肇庆国家高新区、云浮市新兴县温氏科技园、新兴县新成工业园、佛山三水区,近40条通过农业部验收的GMP生产线,以及年产120万枚SPF种蛋的实验动物中心。生物制品主要包括禽流感疫苗、蓝耳病疫苗、球虫疫苗、水产疫苗等一系列具有国际影响力的产品;兽用药物制剂主要包括抗菌药、营养药、杀虫消毒药及中药四大系列产品;饲料添加剂主要包括天然植物及其提取物、酶与微生态制剂、矿物质类、维生素类等多功能饲料添加剂及发酵豆粕业务。

畜禽繁育:包含鸡、猪、鸭、鹅、鸽等品种,建立了完善的育种技术体系和丰富的品种素材库,旗下单位入选国家肉鸡核心育种场、国家肉鸡良种扩繁推广基地、国家动物疫病净化创建场、国家研发计划项目示范种禽场、国家生猪核心育种场。自主选育的新兴矮脚黄鸡、新兴黄鸡2号、新兴竹丝鸡3号、新兴麻鸡4号、天露黑鸡、天露黄鸡、温氏青脚麻鸡2号共七个家禽品种配套系获得国家畜禽品种审定认证;华农温氏I号猪配套系、温氏WS501猪配套系两个瘦肉型猪配套系获得国家畜禽品种审定认证。2021年全年,公司上市肉猪1,321.74万头、肉鸡11.01亿只。

食品加工:包含畜禽屠宰深加工和乳品加工,沿用传统的制作工艺,引进具有国际先进水平的生产线,每一道工艺流程经过层层把关,传统的美味与现代化的生产相结合,严格按照食品标准进行加工,实行“规范生产、冷链运输、冷链销售”的现代化生产物流配送模式。2021年,肉鸡鲜品销量1.5亿只,同比增长约18%;熟食约1400万只,同比增长约4%。

生鲜营销:生鲜食品连锁经营业务是温氏发展食品业务配套的连锁经营渠道,主要在国内一二线城市进行布局,定位在社区生鲜连锁、鲜肉批发业务,以“温氏鲜品”为连锁渠道品牌,是温氏食品品牌服务和产品的主要输出渠道。

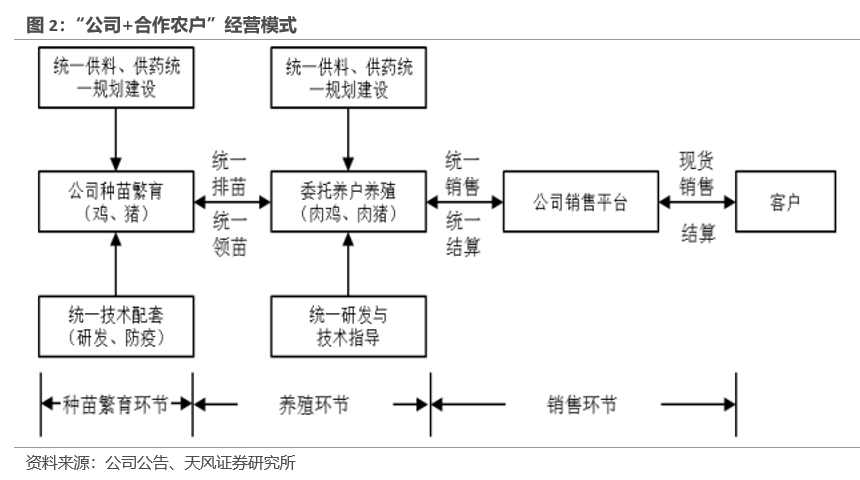

公司的成功,离不开公司在长期实践中摸索出来的以紧密型“公司+农户(或家庭农场)”为核心、以适度规模化养殖为基础的发展和经营管理模式,即“温氏模式”。主要包括:科学有效的员工激励机制、创新的产业化分工合作模式、高效的养殖产业链一体化管理、紧密的产学研合作机制以及健康的企业文化。

公司在30多年的创业发展历程中,以农业产业化为主导,以公司为载体,将养殖产业链中的市场、技术、劳动力、土地、资金等稀缺资源进行流程创新与整合,从而提升综合效益,并促进公司持续健康发展。根据业绩快报,截至2021年12月31日,公司总资产969.04亿元,较期初增长12.57%;实现营业收入649.63亿元,归属于上市公司股东的净资产328.05亿元。

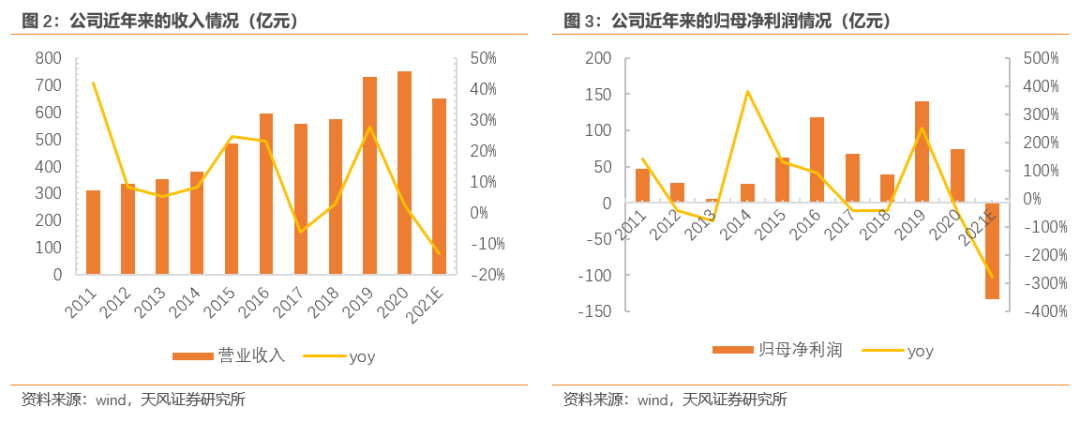

1.2. 公司营收持续有所提升,盈利呈现周期性波动

历年来看,公司收入基本呈现波动上升趋势;归母净利润方面,公司与其他养殖公司一样,呈现出一定的周期性波动趋势。根据业绩快报,截止到2021年,公司收入因受生猪价格下跌的影响有所回调,其全年营业收入实现649.63亿元,同比下降13.31%;在归母净利润方面,2021年全年亏损133.37亿元,同比下降279.61%。

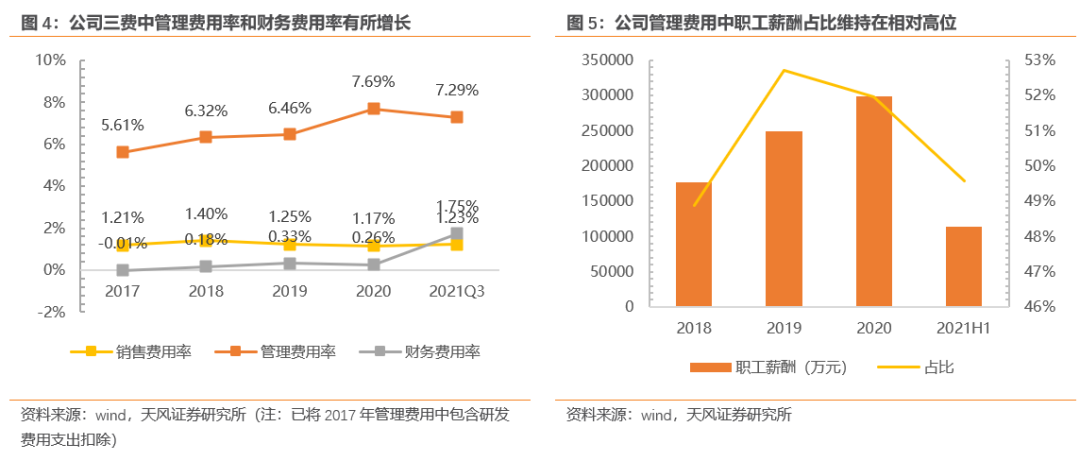

三费方面,公司管理费用率略高,公司通过严控管理费用措施,进行降本增效,后续管理费用率有望得以控制,进一步降低完全成本中三费的摊销数额。

具体来看,职工薪酬及利息费用的增长驱动管理费用率及财务费用率有所增加。公司2021Q3管理费用率及财务费用率分别为7.29%及1.75%,较2017年分别增加1.68pct.及1.76pct.。管理费用率方面,2018-2020年,公司管理费用中职工薪酬逐年有所增长,且职工薪酬占管理费用比例由2018年的48.9%提升至2020年的52%,职工薪酬大幅增长驱动公司管理费用率增长。随着严控三费措施的逐步落实,2021H1公司管理费用中职工薪酬同比-1.4%,占比下降至49.6%;此外管理费用中的办公费和接待费等可控费用下降明显,同比下降57.44%和48.84%,预计未来随着公司继续严控各项管理费用,其公司管理费用率有望得到进一步改善。

财务费用率方面,公司利息费用伴随有息负债大幅增加,考虑到长期负债占比较高,或使得财务费用率中枢中短期内难以下移,但考虑到其费用比例较低,因此对养殖完全成本的摊销影响并不大;销售费用率方面,公司2016-2021Q3期间销售费用率较为稳定,销售费用率中枢维持在1.25%左右。

2. 生猪行业产能去化趋势已成,反转可期!

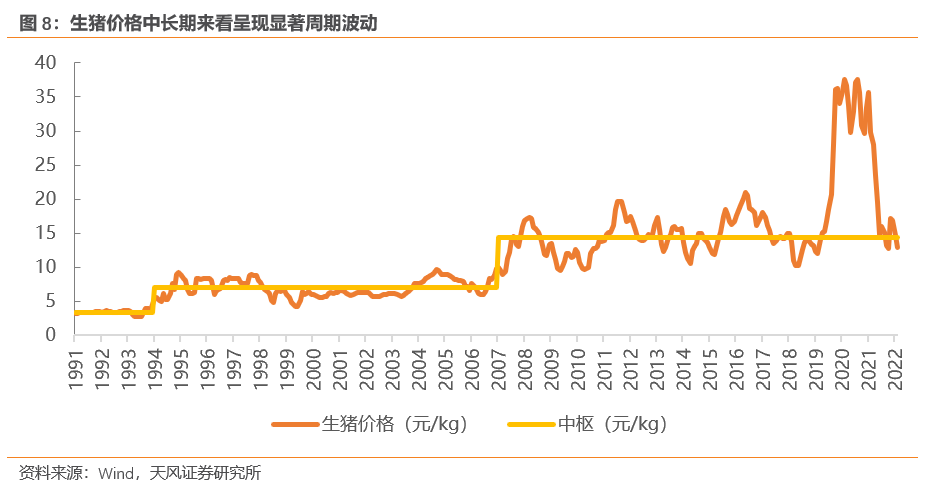

从1993年至今的猪价走势来看,猪价的波动迄今已经经历了七轮完整的周期。猪价的周期性波动有以下几个特点:1)长期来看,猪价趋势性上行。每轮猪价波峰波谷的价格,趋势性提升,其核心原因在于养猪成本的向上,包括养猪人工成本、土地租金、饲料成本等。2)猪周期波动,猪价呈现3-4年的周期性变化规律。这主要是由生猪的生长周期所决定,母猪补栏成为后备至生猪出栏时间约1.5年,在行业价格波动过程中,由于决策时滞性,带来产能变化的周期性变化。但随着养殖规模化程度提升,决策的时滞性是否得到一定程度缓解,从而使得周期规律逐步变化,需要我们持续跟踪。3)季节性波动,猪价年内波动具备明显的季节性。这主要是由供应及需求的季节性波动导致的,例如每年冬季仔猪腹泻病等影响,Q2一般是供应量较少的季节;再如秋冬季节为传统消费旺季,需求支撑强。但季节性只能延缓或者加速周期,并不能改变周期趋势。

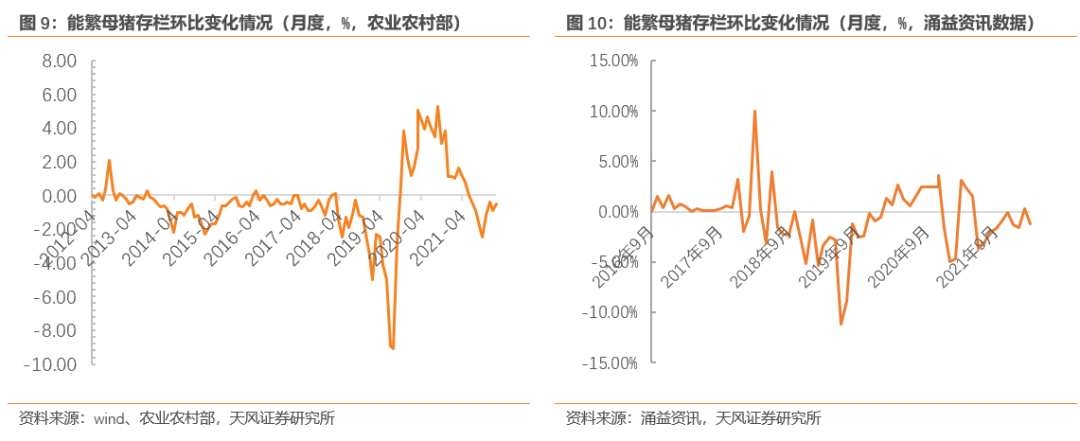

前期养猪行业整体的亏损带来的是产能明显去化,且去化趋势已定,随着饲料原料价格上涨,亏损幅度或将进一步加深,去能有望加速去化。根据涌益资讯的数据显示,截止到2022年3月份,其样本能繁母猪存栏量重回负增长,环比下降1.23%,累计去化幅度已超14%,其养殖亏损带来的行业产能去化趋势并未改变。随着后续供需偏松情况进一步加剧,猪价继续承压,叠加饲料成本上涨,或因资金压力带来进一步产能去化。从农业农村部数据来看,截止到2022年2月份,我国定点监测能繁母猪存栏量环比继续下降0.5%,相比于能繁母猪存栏高点的21年5月份,以持续下降多月,累计下降幅度已经超8%。

中长期看,产能去化趋势已成,预期今年年中左右周期或将反转。理论上,能繁母猪存栏高点基本上是对应的10-12个月是生猪出栏量的高点,再结合需求端的因素进行判断,基本可以推断生猪价格的大致拐点。根据行业数据,能繁母猪存栏量基本自2021年6月份左右开始下降,已持续下降半年以上,无论是从三方数据还是农业部官方数据来看,累计去化幅度较为明显,据此推算,我们预计2022年二季度左右生猪月度出栏量有望达到峰值转而下行,生猪供需将得到逐步改善,支撑猪价反转。随下半年消费旺季到来,猪价有望反转上涨。

3. 四维度再论温氏股份的投资价值

3.1. 维度1:成长性强,公司厚积薄发,养猪板块进入快速增长阶段。

非瘟前,公司一直经营稳健且出栏量持续稳健增长。从增速上看,在08-18年间年均复合增长率达到约24%;从绝对量上看,出栏量从08年的不足300万头到18年的超2000万头,实现跨越式的发展。受到非瘟冲击,公司生猪出栏量出现短暂的下滑,并在2020年出现近几年来出栏量的相对低谷,约955万头。随着公司对传统养殖模式的不断升级以及管理能力的持续提升,2021年公司生猪出栏量再度恢复高速增长,去年全年生猪出栏量达到1321.74万头,再次重回千万级别。

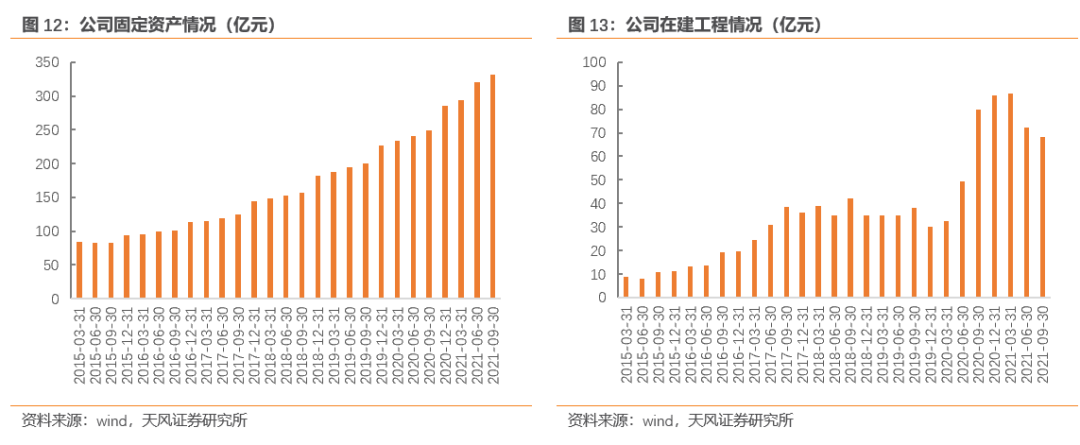

产能储备充足。截止到今年2月初,公司肉猪养殖栏舍产能达到4600万头,高性能的能繁母猪约100-110万头且胎龄较低(截止2022年2月),叠加上后备母猪充足,为出栏高成长奠定基础。具体来看,从固定资产和在建工程数据可以看出,公司一直以来保持着产能持续建设和投入使用的过程中,其为公司长期稳定的增长奠定了坚实的基础。截止到2021年三季度,公司固定资产和在建工程分别约331.60亿元和68.20亿元。在商品猪产能上,公司目前约有商品肉猪产能4600万头,为其长期出栏量快速增长提供强有力的产能支撑。

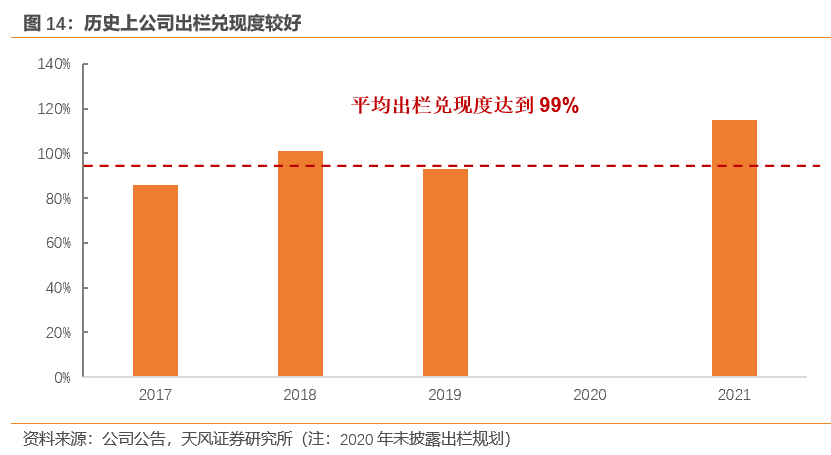

历史上高兑现度是公司管理水平的体现。通过公司近几年的兑现度梳理来看,公司基本上保持在较高水平,且兑现度均值维持在99%的水平,或在一定程度上折射出公司优秀的经营管理水平能力。

公司出栏成长性突出。在经历了非洲猪瘟疫情冲击之后,公司逐步走出低谷进入新的增长阶段,2021年公司出栏量重回千万级别,达到1321.74万头;我们预计2022年、2023年出栏量有望分别达到1800万头和2800万头,预计有望实现年均45%-46%的复合增速。

3.2.维度2:降本增效,养殖成本持续下降空间可期,为公司盈利能力提供保障。

3.2.1. 育种体系优秀,母猪种群优化效果明显

支撑公司出栏量长期增长不仅取决于育种体系的稳定,还取决于在产种群的性能:

1)在育种体系上,公司深耕育种多年,其独特的三元杂交体系为公司长期发展奠定良好基础。公司研究三系杂交配套种猪生产模式已有10余年的时间,通过多年的研究、选育和配套筛选,形成长白 2*[长白 1*大白 1]的三系杂交配套种猪生产模式。该育种模式相比于之前二元杂交种猪生产模式来说,三系杂交具有更好的杂交优势和配套效果,其种猪繁殖性能更高,平均一窝可以多生0.5-1头,能够低成本快速生产大量杂交种母猪,因此三系杂交在繁殖性能方面,好于二元杂交和二元回交方式。公司目前母猪群体中,二元杂交母猪和三系杂交母猪均为核心种猪。未来,在公司的杂交种猪生产体系中,仍将以“三系杂交配套”作为重要的杂交种猪生产模式。所以,优秀的育种体系为公司后续养殖行业长足发展奠定了坚实的基础。

2)母猪种群持续优化,打造高性能母猪种群。公司在健全的三系杂交体系配套种猪生产的模式下快速补充种猪,淘汰前期的低效母猪。截止到2022年2月份,公司高性能能繁母猪存栏约100-110万头,且配备了充足的种猪和后备母猪数量。虽然从数量上看与2021年上半年基本持平,但质量上有较大改变。表现在生产成绩上,公司的配种分娩率、窝均健仔数、投苗量逐月提升,产保死淘率和猪苗生产成本逐月下降,为公司的长期快速增长奠定基础。

3.2.2. 农户合作模式升级,养殖效率提升

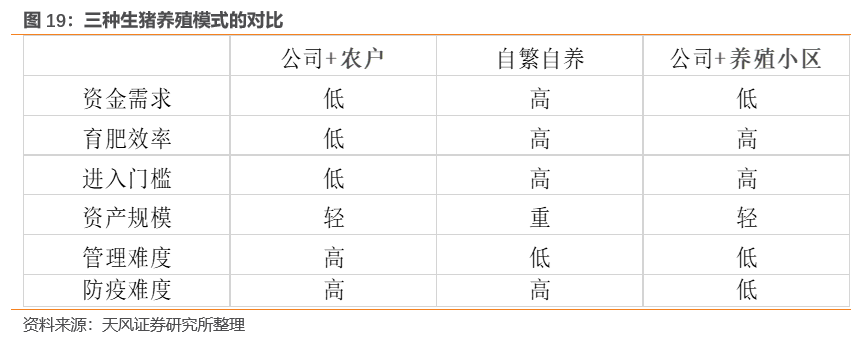

“公司+农户”的模式是公司不断发展壮大的基石,在“公司+农户”的大模式下,公司近两年开始加大推行“公司+现代养殖小区+养户”新模式。追根溯源,“公司+现代养殖小区+农户”模式最早于2017年在养禽业务开始探索,经过不断探索和实践,后推广至养猪业务。相比于传统的“公司+农户”模式,“公司+现代养殖小区+养户”的新模式在成本效益上带来一定的优势。据公司测算,“公司+现代养殖小区+农户”模式在养鸡业务节省约0.5元/只,在养猪业务约节省75-100元/头。

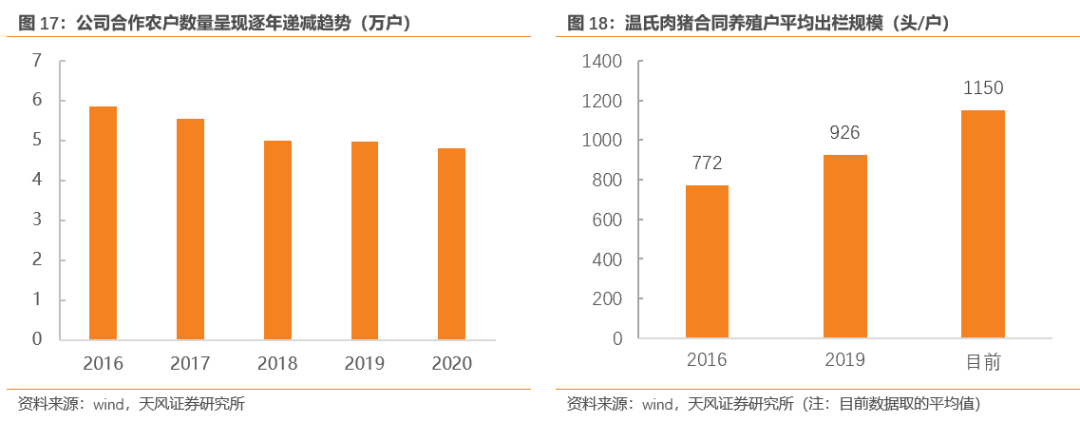

此外,“公司+养殖小区+农户”的新模式提升公司户均养殖效率。公司自2018年在年报中提及养殖小区模式起,其以养殖小区模式为主要发展方向的核心思想就逐步在深入。从过往的数据来看,2016-2020年公司的合作农户数呈逐年下降趋势,2020年公司合作农户总数4.80万户,较2016年下降1.06万户,但得益于养殖模式的升级,户均养殖效率有所大幅提升。当前公司合作农户中,养猪户均出栏规模已提升至1100-1200头,较2016年水平增长约42%-55%。目前,公司现有养猪养殖小区年有效饲养能力约500万头,公司预计到2024年,“公司+现代养殖小区+农户”模式和“公司+农户(或家庭农场)”模式育肥饲养能力将各占50%左右,届时养殖小区带来的效率提升有望更加明显。

此外,“公司+现代养殖小区+农户”模式更有利于公司集中管理、效率提高和成本控制等。与传统的“公司+农户”的区别在于:1)公司参与猪场的设计和建造,使得育肥猪场满足公司的标准,自动化程度高,防疫级别高;2)相对集中管理,降低管理难度。“公司+现代养殖小区+农户”模式不仅有利于提升公司对于非洲猪瘟疫情的防疫能力,而且有望提升公司的在育肥端的效率。

3.2.3. 多维度降本增效,效果明显且成本仍具有下降空间

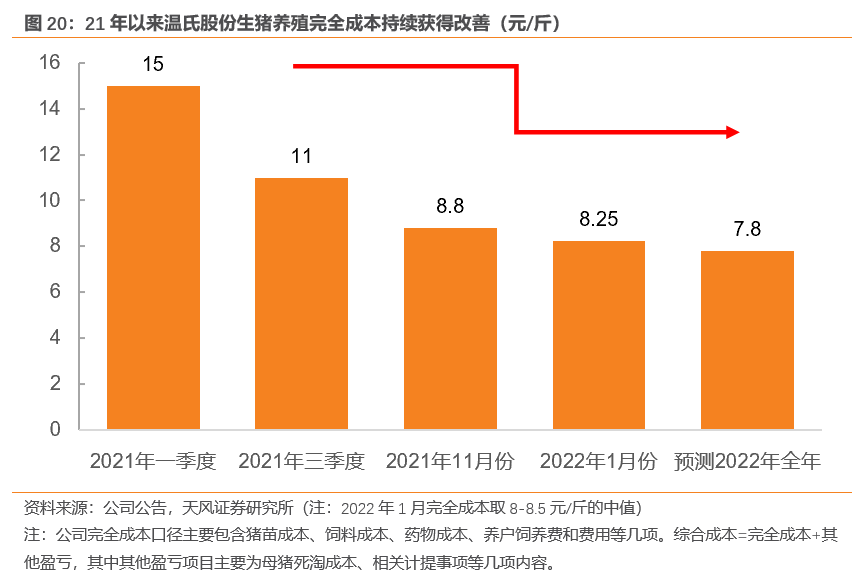

生猪养殖成本下降明显,且成本仍具有进一步下降空间。从成本端来看,虽然公司目前养殖成本相比于猪价仍然偏高,但养殖成本持续改善很明显。公司2021Q1养殖完全成本15元/斤,到去年三季度末综合养殖完全成本已经下降到11元/斤,到去年11月份综合养殖完全成本约8.8元/斤,基本达到公司前期预期的年底8.7元/斤的成本目标。到2022年1月,完全成本继续下降到8-8.5元/斤(综合成本低于9元/斤),成本改善趋势已定。

成本仍具有下降空间。相比于现在猪价,目前成本仍然较高,但随着各项措施的持续落实,预计未来成本有望进一步下降:

首先,猪苗成本有较大的下降空间。成本下降的主要方式为主动加快淘汰部分相对低效的母猪,同时提升母猪的生产效率,提高猪苗质量。公司2021年5月停止外购猪苗,若按仔猪到肥猪出栏5-6个月计算,去年10-11月由外购仔猪育肥出栏的肉猪将基本出清完毕,后续将是由公司自己繁育优秀的猪苗育肥出栏。根据生猪的生长周期来看,今年一季度出栏的肉猪对应去年年底仔猪投苗,而2021年年底仔猪成本已经逐步下降到430-440元/头左右,相比于2021年年初650元/头已经有约32%-34%的下降幅度,其有力的推动了肥猪养殖成本的下降。若假设按照118公斤的出栏标准计算,每公斤育肥猪的仔猪成本大概下降1.7元左右,这对于公司应对市场猪价低迷、改善经营情况起到了很好的作用。

其次,从饲料原料费用上入手,降低养殖成本。一方面,公司通过多种方式从饲料原料采购上控制其成本支出,例如:1)公司通过强化与大型企业战略集中采购,锁定中远期合同;2)同时,公司加快办理进口资质,大量使用国外优势原料;3)在招标方面,公司推行线上招标,降低原料采购价格,提高采购效率。另一方面,公司从饲料配方结构上控制其成本。2021年第四季度,公司养猪业务饲料配方中玉米使用量占比低于10%,豆粕使用量占比低于5%,能量类原料更多采用小麦、高粱、稻谷/糙米混合物等代替,蛋白类原料更多使用杂粕等代替,从而在一定程度上缓解了年初至今的玉米、豆粕原料上涨对养殖成本的抬升。

第三,产能利用率逐步提升同样助力成本下降。通过梳理,公司肉猪产能利用率近年来较低,主要因为公司处于产能扩张期,部分新建产能未完全达产,且非洲猪瘟和新冠疫情的双重负面影响,产能利用率出现短期暂时性下滑。公司肉猪产能利用率由2017年的77.2%大幅回落至2020年的26.5%,对应2021年公司的肉猪出栏量,其产能利用率回升至约29%,但仍然维持相对低位。我们预计,未来随着公司肉猪出栏量的不断提升,产能利用率也将逐渐恢复,费用有望进一步摊薄,这也或将进一步给肉猪完全成本的下降提供一定的改善空间。

最后,严控管理费用,推行降本增效措施。公司大力推行降本增效,去年三季度管理费用得到有效控制。除财务和股权激励外的经营费用,相比20年同期下降9%,努力实现年初定下的“全年费用不增加”目标。同时,公司组织架构的优化是严控管理费用的一项重要措施。为适应当前及下阶段形势,公司一直在做组织架构调整,持续探索新的组织管理机制,推动组织优化,实行扁平化管理,集中资源优势,提升经营成效和行业竞争力。通过减少管理层级、实现专业线管理,明确专业线职责,突出三级公司经营责任主体,促进效率更高、专业性更强。

随着公司经营甩掉历史包袱,成本已从2021年一季度的15元/斤下降到2022年1月份的8-8.5元/斤、综合成本(含淘汰母猪等其他盈亏)9元/斤以下,为今年全年完全成本整体降至7.8 元/斤以下、综合成本(含淘汰母猪等其他盈亏)目标为8-8.5元/斤的目标打好基础。

3.3. 维度3:资金储备充足,支撑公司寒冬逆势增长。

养猪龙头深耕生猪赛道,经历数轮周期,经验丰富。一方面,公司积极“开源”,2021M4公司发行可转债募集资金;通过提高长期负债占比,减轻周期下行期间的偿债压力;另一方面,公司重视“节流”,在此轮周期下行早期,公司相比于同行控制资本开支、活化资产等多种方式收拢资金确保低谷期的资金充足,截止到2022M1,公司各类可用资金约有120亿元左右。我们认为,公司整体资金储备充足,有望支撑公司寒冬逆势成长。此外,黄鸡行业景气恢复,公司作为黄鸡龙头,养殖成本下降趋势显著,有望为公司提供经营性现金流入。

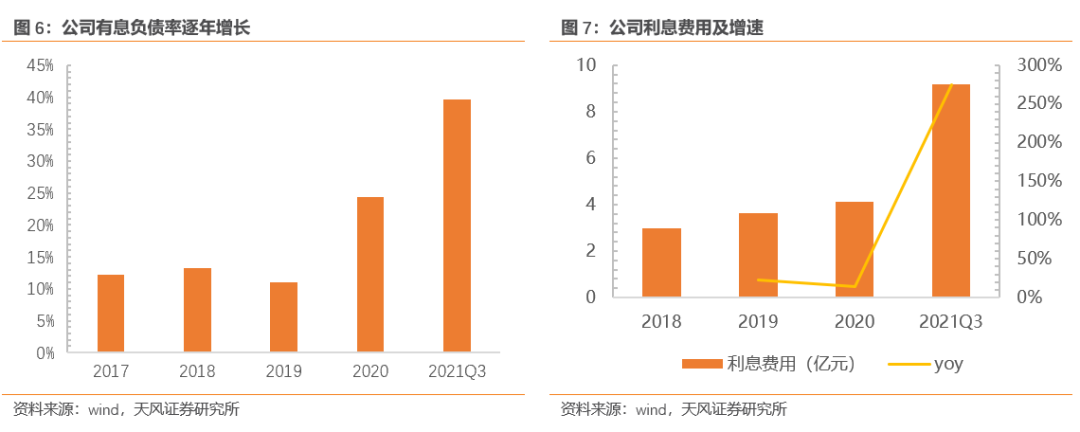

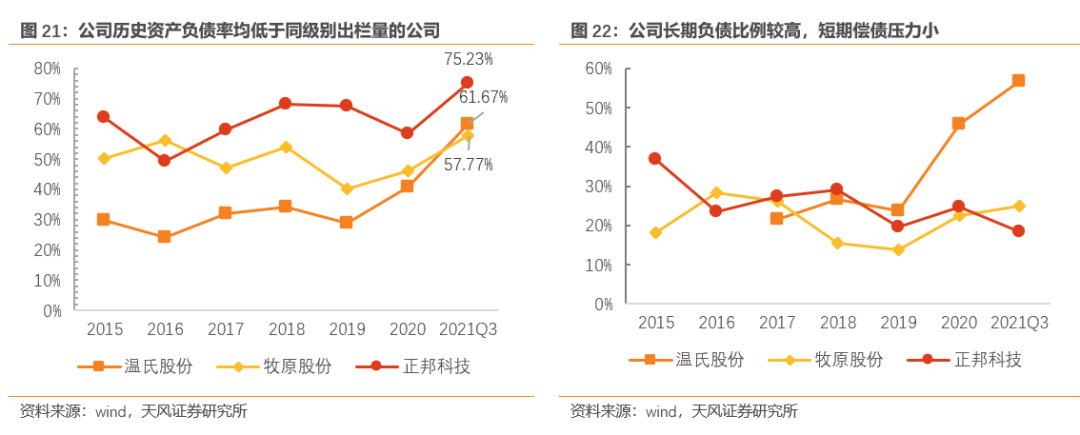

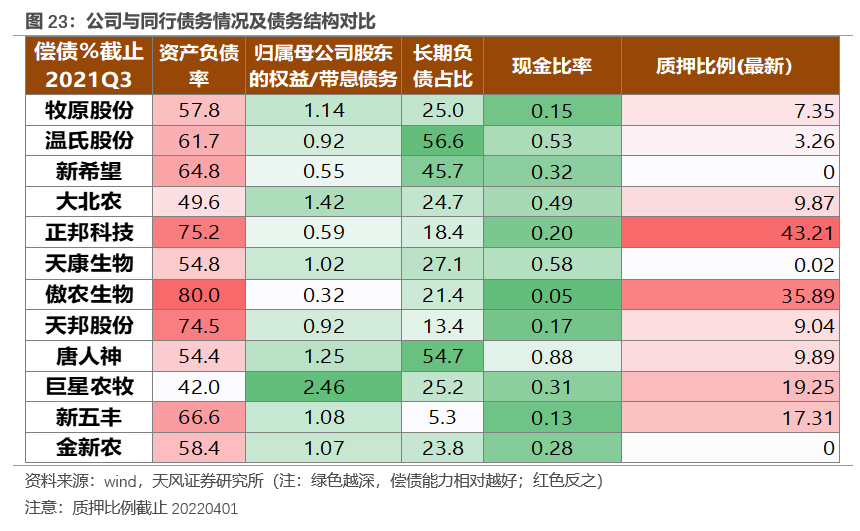

从财务指标上看,公司资产负债率相比于同级别出栏量的生猪养殖企业低,虽然2021年前三季度受到发行可转债、新增银行贷款以及公司债等多方面原因使得公司资产负债率首次高于牧原股份,但细拆来看,公司负债中长期负债占比较高,其长期负债占比在2021年前三季度已超全部负债的一半,因此短期内来看公司需要偿还的债务压力较小。

此外,公司几项偿债指标在同行中也表现较为亮眼,其中债务结构、现金比率都优于大部分同行;虽然质押比略高于同行的新希望、天康生物以及金新农,但仍然维持在合理区间,其体现了公司综合利用多渠道融资手段。

公司做足资金储备,以应对周期下行阶段的资金压力:

1)可转债:公司于2021年4月份发行的可转债,募集资金约92.27亿元(扣除承销保荐费用后),其有效为公司提供充足的现金流,预防资金链的紧张;

2)债务结构良好,积极拓展融资渠道:在已筹资金上中长期的融资居多,短期偿债压力较小;在融资渠道上,公司还在积极拓展各类渠道,包含银行贷款、中票、短融等及金单、承贴通、银行承兑汇票等供应链金融融资工具。公司已申请尚未使用的各类融资工具种类和额度较多;

3)可变现财务性投资:公司还有几十亿可随时变现的财务性投资项目,在极端情况下也可为公司提供资金支持;

4)在猪价下行早期,公司比同行早约半年控制资本开支、活化资产,及时处置部分闲置资产收拢资金,确保在低谷期中有足够的资金支持公司发展;

截止到2022年1月,公司各类可用资金120亿元左右。公司整体资金储备充足,有望支撑公司寒冬逆势成长。

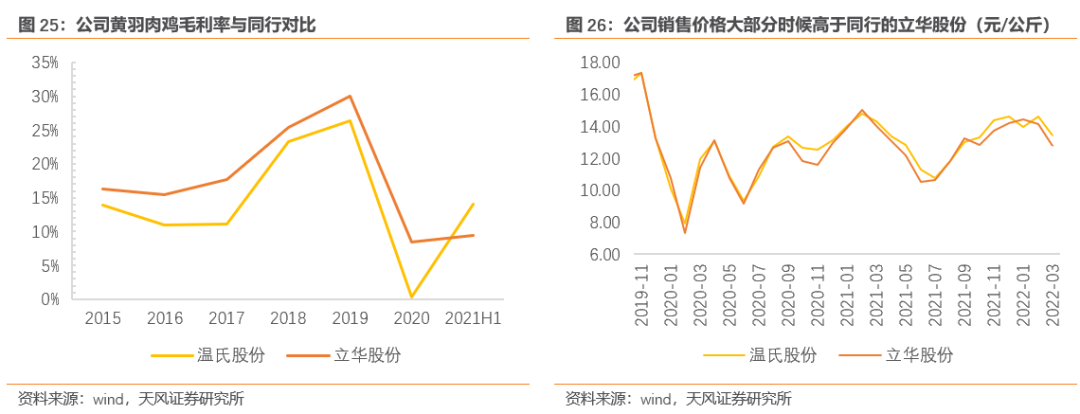

此外,黄鸡行业景气恢复,公司作为黄鸡龙头,养殖成本下降趋势显著,有望为公司提供经营性现金流入。近一年来,公司禽业可控成本持续降低,2021年公司毛鸡出栏完全成本进一步降低,其养殖完全成本完全低于6.3元/斤,若剔除饲料成本上涨因素,可控养殖成本相比2020年下降近0.2元/斤。进入2022年,由于饲料原料价格大幅提升,特别是豆粕价格1月底相比12月底上涨7%的背景下,其公司1月份毛鸡出栏完全成本仅增长3%左右(1月毛鸡出栏完全成本6.5元/斤左右),或显示出公司在成本控制能力上较为理想,成本优势明显。公司规划,2022年毛鸡整体出栏完全成本预计下降到6.1元/斤,进一步巩固行业中的竞争优势。此外,随着2021年整个行业产能加速去化,预计今年供需关系将得到改善,在公司成本控制相对理想且有继续下降的情况下,肉鸡板块的盈利或将继续有所提升。

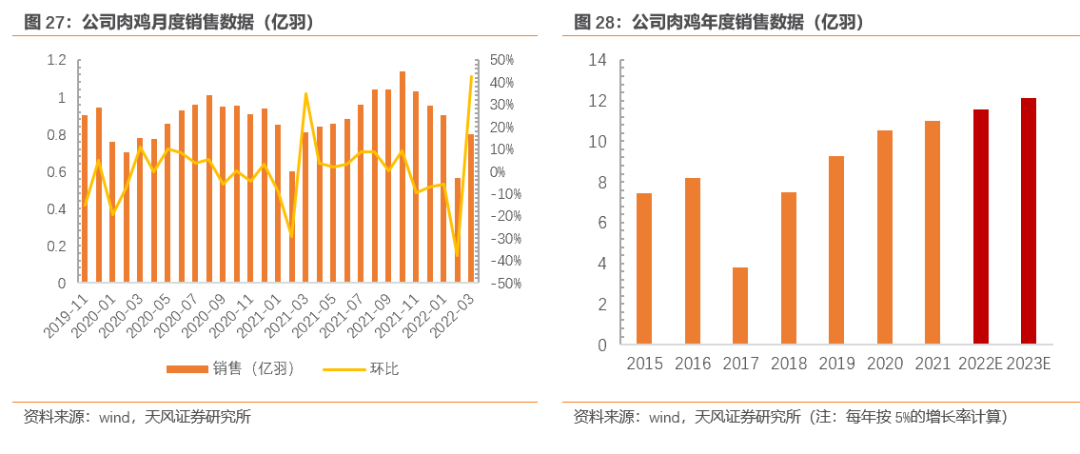

公司肉鸡销量稳步上涨,年内销量呈现一定的波动性。从公司黄羽鸡销量增速来看,其销售数量自2017年谷底后稳步得到回升,去年年底,肉鸡去年累计销量达到11.01亿羽,基本符合公司此前给予的年出栏量每年增长5%左右的目标。

3.4. 维度4:估值处于历史相对底部区间,向上空间显著!

我们假设:

1)2022-2023 年公司生猪出栏量分别达到 1800 万和 2800 万头;

2)2022 年生猪价格上半年仍维持相对低位,下半年开始猪价波动走高;

3)2022-2023年公司肉鸡出栏量预计每年增长5%。

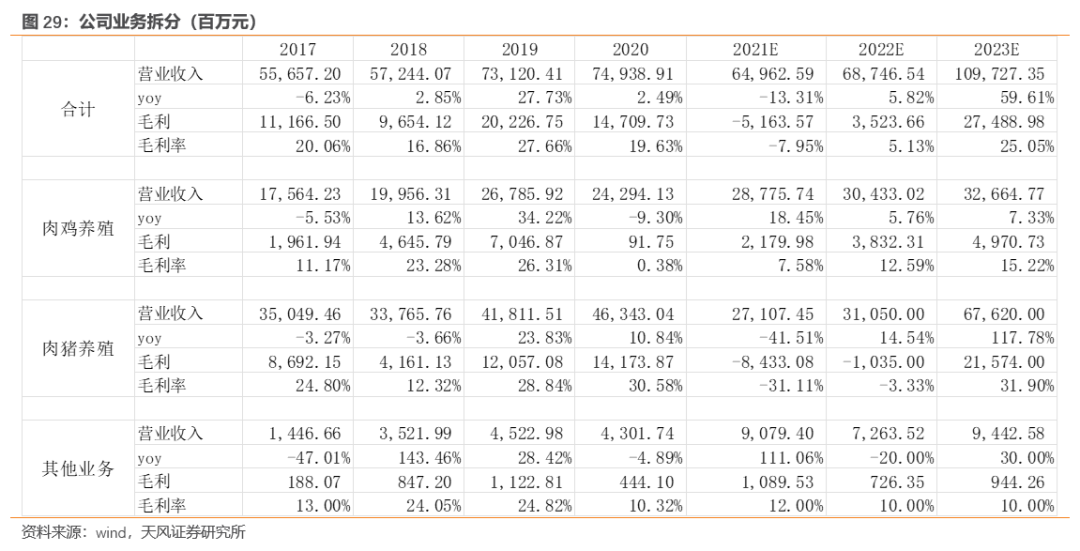

公司业务拆分如下:

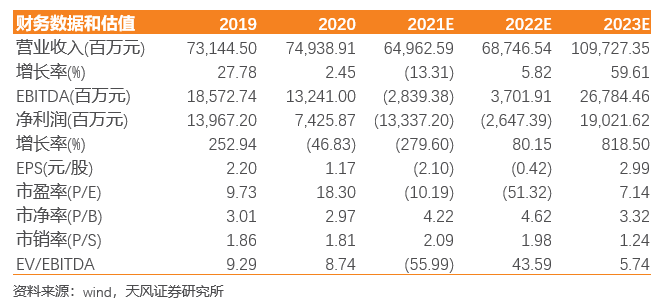

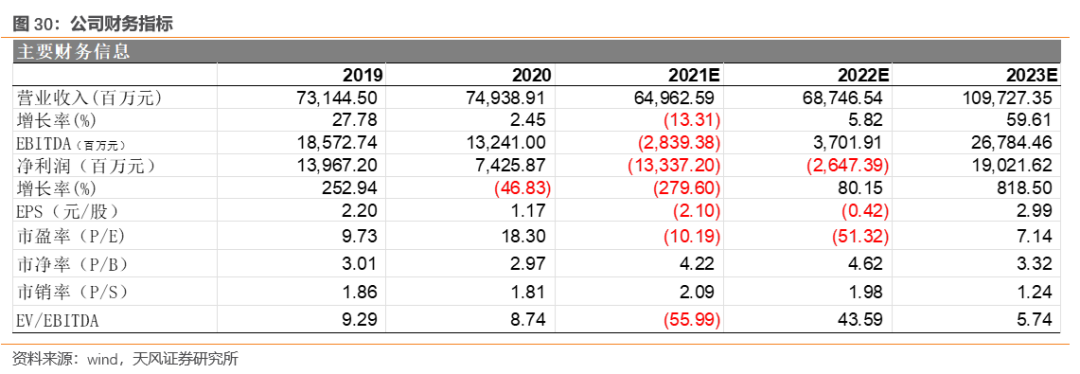

预计2021-2023年,公司实现收入649.6/687.5/1097.3亿元,同比变化达到-13.31%/5.82%/59.61%, 实现归母净利润-133.4/-26.5/190.2亿元,同比变化达到-279.61%/80.15%/818.50%,对应EPS为-2.10/-0.42/2.99元。

生猪养殖个股可通过头均市值进行估值预测,头均盈利是头均市值的基础。考虑到温氏未来成本下降的趋势,我们认为在下一轮周期景气高点,温氏年化头均盈利有望达到700+元/头(若本轮行业产能去化超预期,则头均盈利有望更高),考虑到公司历史周期出栏、成本兑现度,给予景气周期15x估值,目标头均盈利10500元/头(从历史来看,公司的头均市值在猪价景气周期高于10000元/头),我们预计公司2023年生猪出栏量分别为2800万头,则预计公司生猪养殖板块对应目标市值2800亿元,再加上黄鸡等非猪业务500亿估值,合计市值3300亿元,对应当前股本目标价位51.95元/股,继续给予“买入”评级

4. 风险提示

1、疫情风险。非洲猪瘟疫情持续存在,虽然公司在非瘟疫情防控方面已经取得了显著的成果,但是若后续疫情进一步加剧,公司或因疫情损失,对公司经营造成影响。

2、猪价不达预期。猪价受供需格局的影响,对公司的盈利起到重要作用,若行业产能恢复超预期,猪价或低于预期,从而导致公司利润不大预期。

3、政策变动风险。包括新冠肺炎带来的隔离,对生猪养殖产业的经营造成了冲击;对美国猪肉进口政策或对国内猪价形成影响;政策对国内生猪养殖产业的扶持政策或环保政策的变化也将对生猪养殖产业产生影响。

4、出栏量不及预期。若因疫情变化、国家政策变化或价格变动等因素的影响,导致公司养殖扩张节奏发生变化,从而导致公司未来的生猪出栏量不达预期,公司未来的高成长性或将受到影响。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《温氏股份(300498)四维度再论温氏股份的投资价值!》

对外发布时间

2022年4月10日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴立 SAC 执业证书编号:S1110517010002

陈潇 SAC 执业证书编号:S1110519070002

联系人 陈炼

粤公网安备 44010402000579号

粤公网安备 44010402000579号