本期作者:

贾戎莉

金融产品研究首席

研究咨询部执行董事

S1090619030002

引 言

公募基金的普惠金融功能推动行业迎来大发展浪潮,基金市场规模持续创出新高。长期来看,各类基金产品整体回报可观,超额收益显著。然而对基金投资者而言,真实的投资者实际回报却远低于基金净值增长率。通过刻画基金投资者的交易行为、剖析基金产品特征对投资者回报的影响,有助于审视投资行为偏差、寻求持有体验优秀的基金产品,实现更佳的投资者回报。

一

行业浪潮下的基金投资者回报

1

长期持有助力盈利攀升

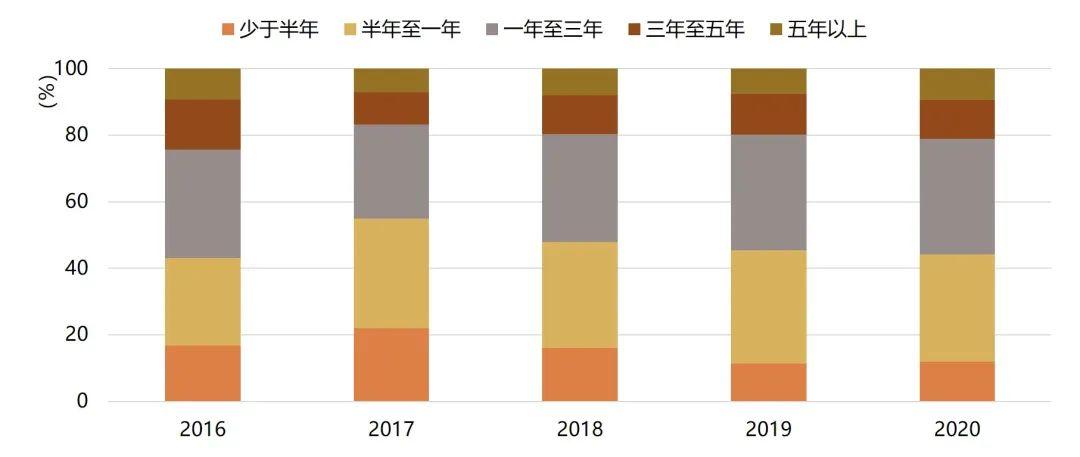

统计数据显示,近年来投资者持基期限整体偏短,近5成投资者单只基金持有时间不足一年。持有时间越长,取得正收益的投资者比例越高,平均持有收益率也越高。当持有时间短于三个月时,取得正收益的投资者不足4成,平均持有期收益率为-1.47%;当持有时长大于一年后,盈利人数占比多在70%至98%,持有回报也普遍更加可观。

▍基金个人投资者单只基金平均持有时间分布

数据来源:《全国公募基金市场投资者状况调查报告》(中国证券投资基金业协会),招商证券研究咨询部

▍不同持仓时长个人投资者收益情况(%)

数据来源:《公募权益类基金投资者盈利洞察报告》(景顺长城基金、富国基金、交银施罗德基金),招商证券研究咨询部

注:统计区间为公司成立以来至2021年3月31日,持有时长对应投资者单一渠道单只基金的持有时间。

2

过度止盈止损损耗投资收益

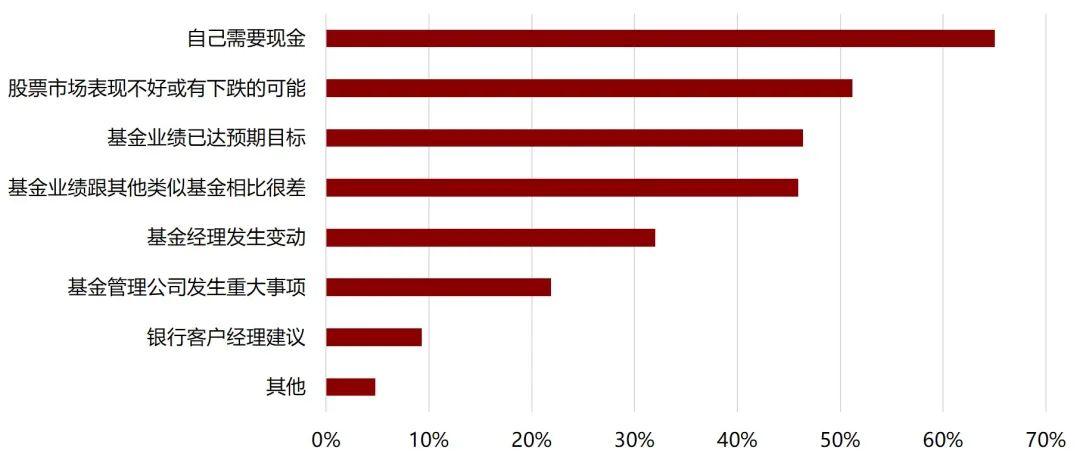

近6成投资者实际赎回时收益仅落在-10%到10%区间内,显著低于权益基金的长期合理回报(股票基金指数长期年化收益14.46%)。

▍投资者赎回公募基金时主要考虑因素

数据来源:《全国公募基金市场投资者状况调查报告》(中国证券投资基金业协会),招商证券研究咨询部

注:调查问卷包含3个选项,故比例总和为300%。

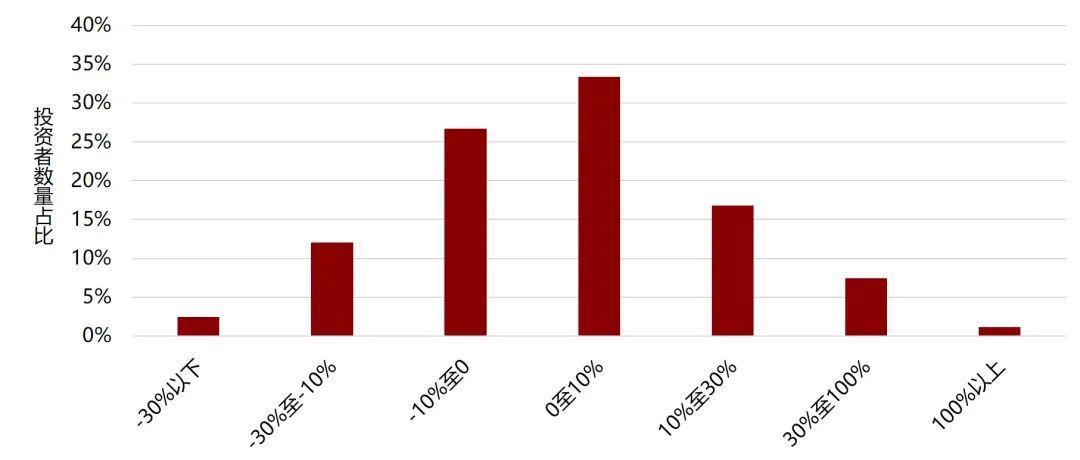

▍实际赎回时投资者盈利状况分布

数据来源:《公募权益类基金投资者盈利洞察报告》(景顺长城基金、富国基金、交银施罗德基金),招商证券研究咨询部

注:统计区间为公司成立以来至2021年3月31日,先计算单个客户每个赎回时点对应的收益率,再进行简单算术平均以衡量单客户发生赎回时的整体收益情况。

3

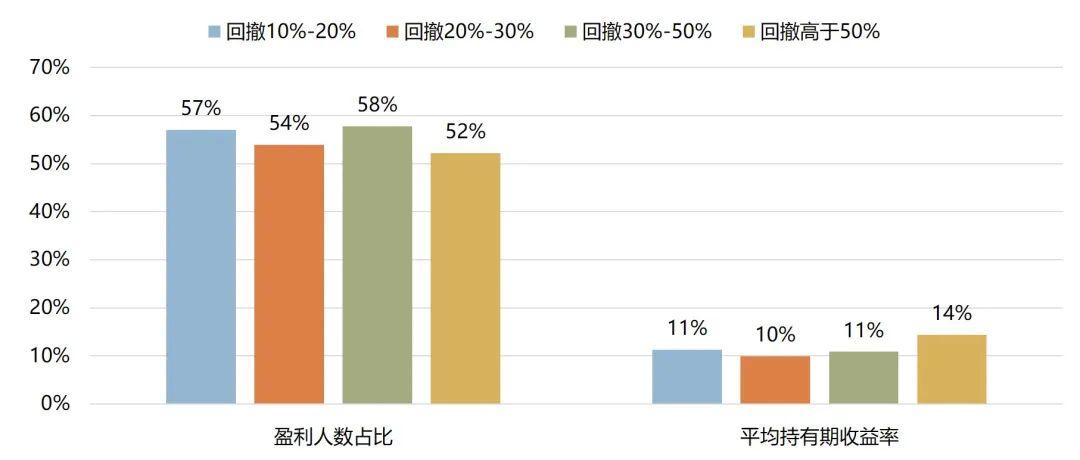

高风险基金投资者胜率最低

金融市场的风险收益匹配原则整体有效,值得警惕的是,最高风险基金取得最高平均收益的同时,也带来了最低的投资者胜率。相比之下,当基金最大回撤在10%到20%之间时,投资者胜率相对较高,平均收益率也处于中等水平。

▍产生亏损焦虑对应回撤区间

数据来源:《全国公募基金市场投资者状况调查报告》(中国证券投资基金业协会),招商证券研究咨询部

▍基金最大回撤分组对应投资者收益情况

数据来源:《公募权益类基金投资者盈利洞察报告》(景顺长城基金、富国基金、交银施罗德基金),招商证券研究咨询部

注:统计区间为公司成立以来至2021年3月31日,成立满三年的基金。收益率数据分别统计客户不同基金的收益情况,故单个客户持有两只及以上基金,会得到多个收益率数据。

二

基金投资中的非理性交易

现实世界中多数投资者的交易行为更符合行为金融学定义,损失厌恶和有限理性导致部分投资者落入典型的行为金融学陷阱。

1

损失厌恶可能侵蚀投资者的长期

利益

过度偏好落袋为安且过分包容亏损可能导致投资者长期持有投资能力不足的基金经理管理的产品,侵蚀长期收益的同时放大投资风险。

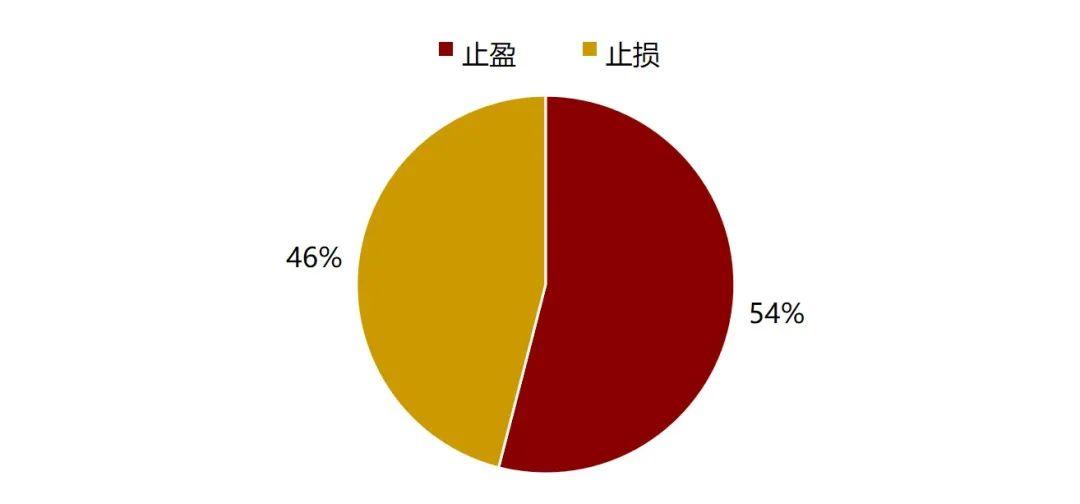

▍短期资金应急需求下的止盈止损倾向

数据来源:《中国权益基金投资者行为金融学研究白皮书》(尼尔森、天天基金、银华基金、华宝证券),招商证券研究咨询部

预设情景:当需要用钱,在“快达到预期收益”和“快跌至止损线”的基金中,会赎回哪一个?

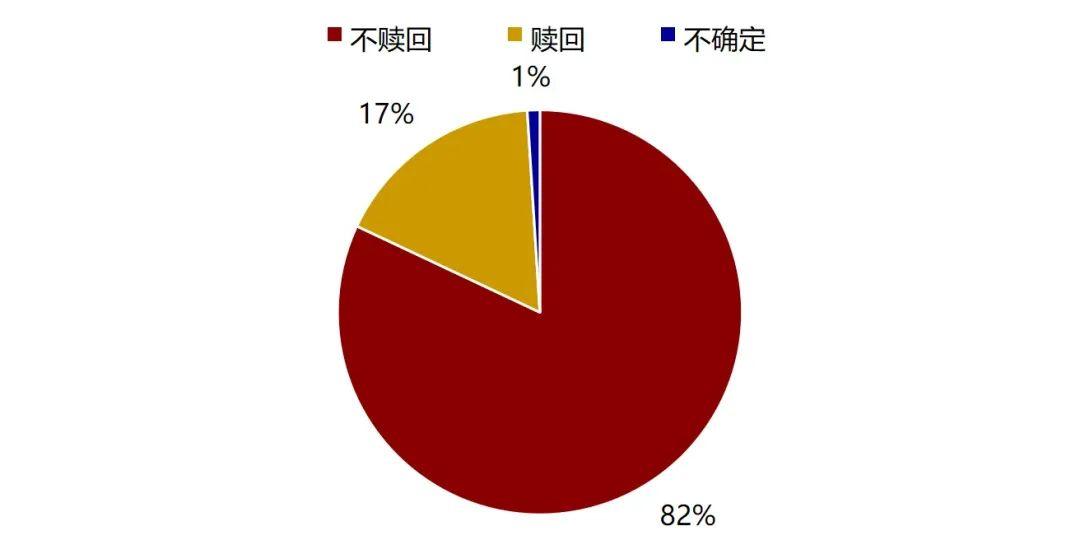

▍突发事件造成大幅亏损时赎回倾向

数据来源:《中国权益基金投资者行为金融学研究白皮书》(尼尔森、天天基金、银华基金、华宝证券),招商证券研究咨询部

预设情景:在“突发事件造成短期内大幅亏损跌穿止损线时”是会选择保留亏损仓位还是止损赎回。

2

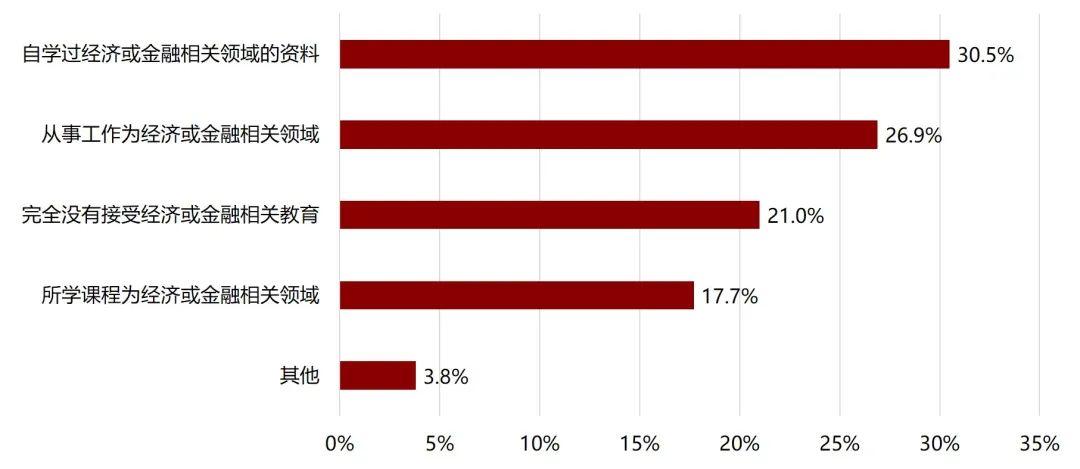

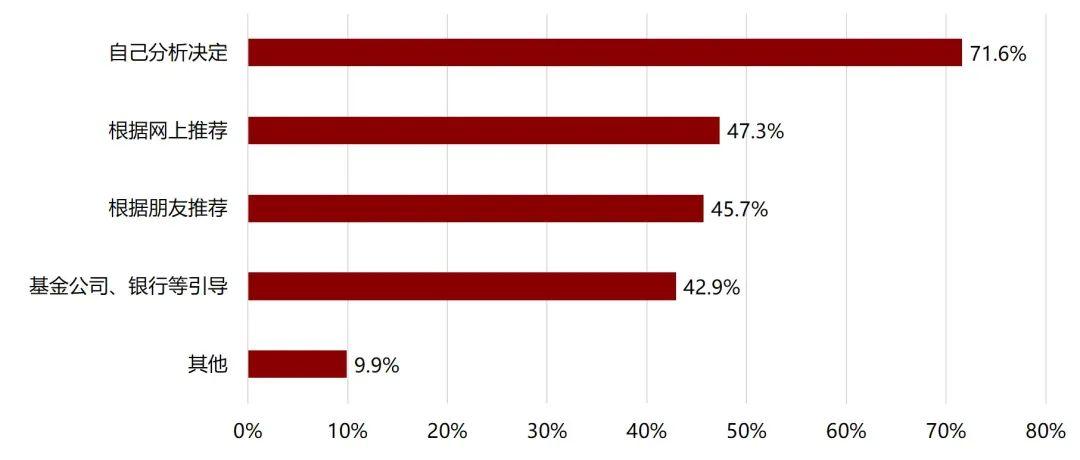

过度自信带来自我认知偏差

投资者进行投资决策时的依据大多与自身的知识储备状况不太匹配。市场体现“快牛”特征时,投资者普遍取得正收益可能致使其高估了自身的投资能力。

▍投资者金融专业知识背景

▍投资者进行投资决策依据

数据来源:《全国公募基金市场投资者状况调查报告》(中国证券投资基金业协会),招商证券研究咨询部

3

过高的交易频率损耗投资者回报

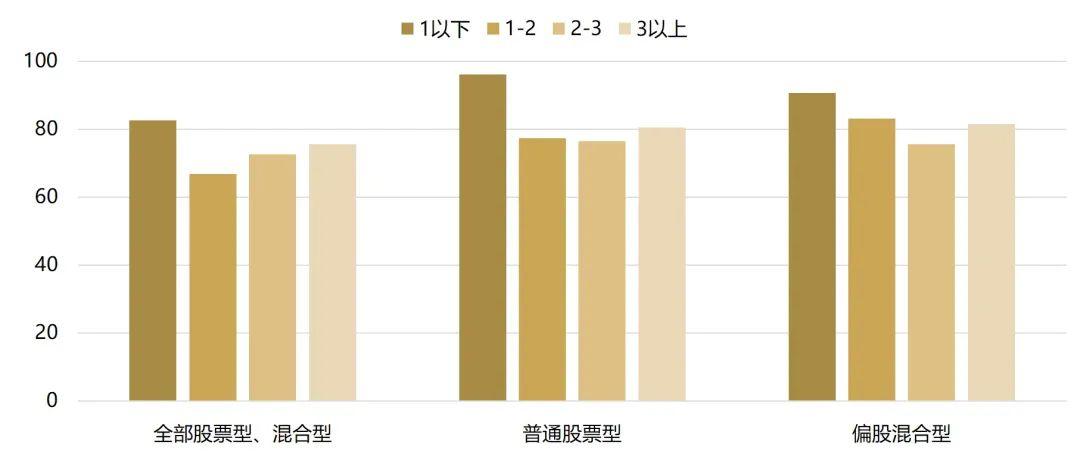

情绪波动较大的投资者往往在市场上涨时过度乐观,在市场回撤时过度悲观,短时间内可能大量买入或卖出基金产品,导致交易频率的非理性上升。过高的交易频率在大幅提升交易成本的同时,对相应的基金业绩表现也提出更严苛的要求。

▍不同交易频率投资者收益特征(%)

数据来源:《公募权益类基金投资者盈利洞察报告》(景顺长城基金、富国基金、交银施罗德基金),招商证券研究咨询部

注:统计区间为公司成立以来至2021年3月31日,单客户交易频率数据计算公式为总买卖基金次数/(最后一次买卖日期-首次买入日期)*365/12。持有期收益率已考虑交易成本。

4

单价效应导致投资者错过优质基金

投资者主观认为单位净值更低的基金更“便宜”,上涨空间更大,在选择基金时天然的错过了大量优质基金。此外,低价基金往往也是首发基金,基金公司、销售渠道有着更强的营销动机,助推单价效应蔓延。

▍不同净值区间个人投资者占比(%,2021H1)

数据来源:Wind,招商证券研究咨询部

5

追涨意愿强烈,羊群效应显著

从基金市场申赎、发行情况来看,投资者集中追涨、赎旧买新行为形成羊群效应。市场上行阶段多数投资者盈利体验良好,乐观情绪传播,吸引更多投资者。然而,过于盲目的追逐可能加速市场泡沫的形成与破灭,导致投资者买在高点、卖在低点。

▍基金市场季度资金进出情况(2017年至2021年)

数据来源:Wind,招商证券研究咨询部

三

基金差异如何影响投资者回报?

基金绩效特征对持有人回报产生的影响值得关注。

1

不可忽视的非线性分布

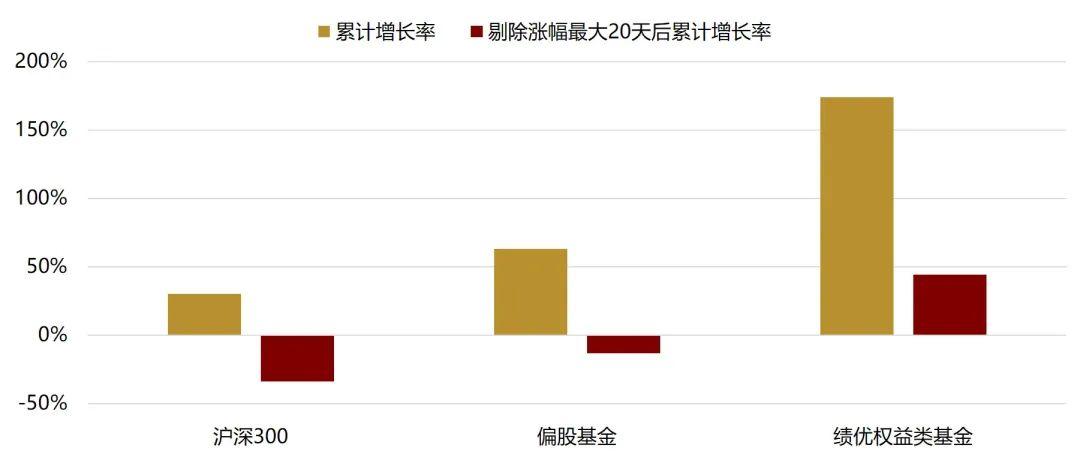

对沪深300指数和偏股基金而言,剔除其涨幅最大的20个工作日后,五年累计增长率由正转负。权益类基金在少数的上行时期获得了绝大部分收益,多数时间需要耐心持有。即使幸运买到了市场中表现最好的那一批基金,此结论仍然适用。唯有长期投资才能不错过盈利机会。

▍业绩增速最大的20天对整体业绩的贡献(%,2017/1/1至2022/3/11)

数据来源:wind,招商证券研究咨询部

注1:将复权净值增长率从高到底排序,假设排名靠前的20个工作日零增长,根据调整后的净值增长率计算得出累计净值增长率。

注2:在全部普通股票型、偏股混合型基金中,选取连续5年综合评级为5星的基金作为绩优权益类基金。

2

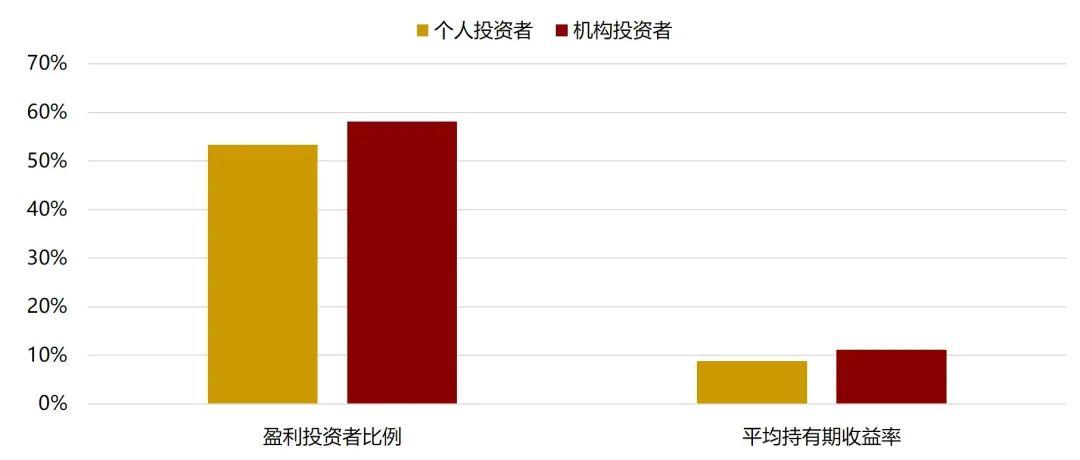

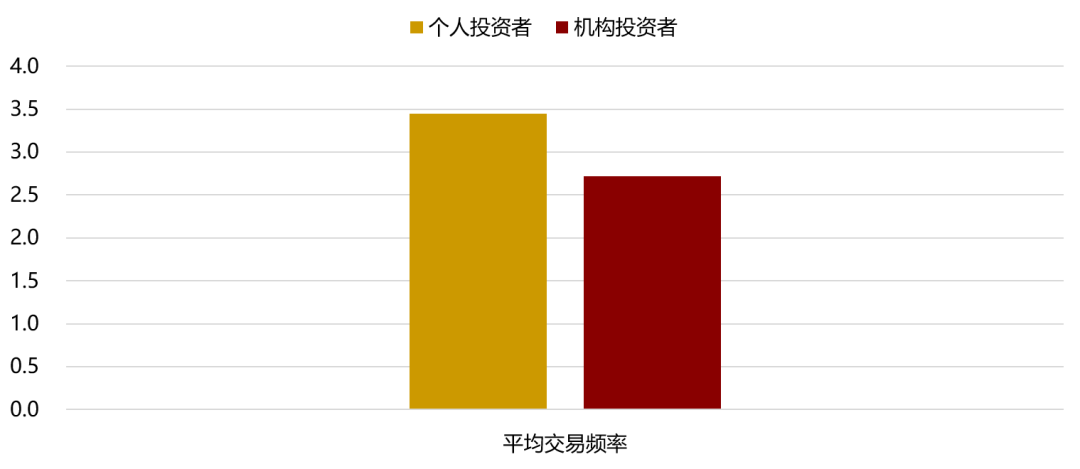

机构投资者盈利状况优势显著

机构投资者因其投资管理专业化、投资结构组合化、投资行为规范化的特征,交易频率更低,整体盈利状况优势显著。

▍历史盈利状况对比(%)

▍平均月度交易频率(次)

数据来源:《公募权益类基金投资者盈利洞察报告》(景顺长城基金、富国基金、交银施罗德基金),招商证券研究咨询部

3

机构重仓主动权益类基金业绩突出

不同基金间悬殊的机构投资金额说明机构投资者选择产品的标准和偏好比较一致。

▍机构重仓权益类基金长期业绩表现(%,截至2022/3/11)

▍风险收益指标(%,截至2022/3/11)

数据来源:Wind,招商证券研究咨询部

注:在全部普通股票型、偏股混合型、灵活配置型、平衡混合型基金中,按机构投资者近五年平均持有净值金额由高到低排序,选取前10%作为机构重仓权益类基金。

4

投资者回报多数年份不及基金净值增长率

尤其在市场大幅波动阶段差异最为显著。

▍主动权益基金期间加权平均净值利润率(%,2012年至2021年)

资料来源:Wind,招商证券研究咨询部

注1:以市场中成立满五年且权益类仓位在60%以上的普通股票型、偏股混合型、灵活配置型基金作为主动权益类基金(平衡混合型基金因数量过少不具代表性不列入考虑)。

注2:

其中n代表期间总天数,i代表资金流入时已流逝的天数。

5

较低波动、中高夏普,基金投资者回报体验更佳

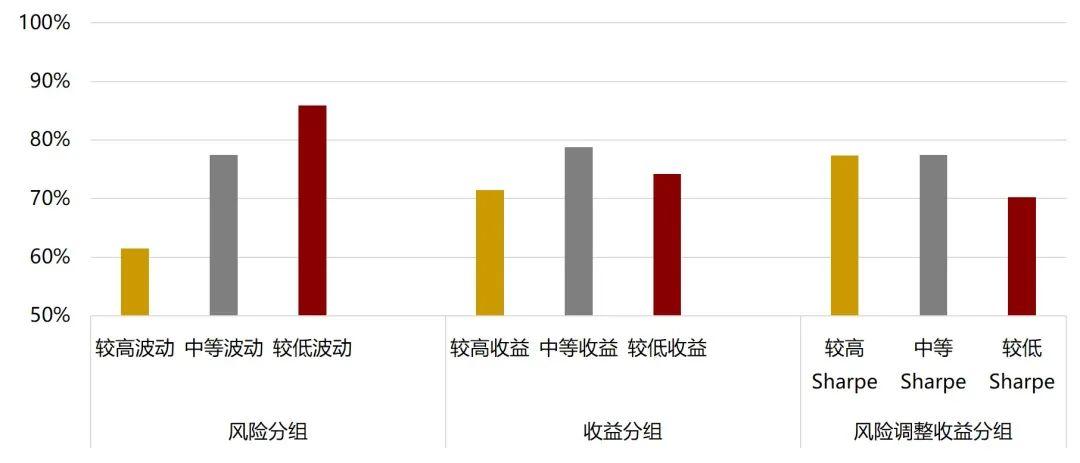

从绩效特征分析,风险指标是影响投资者回报体验感的主要因素。较低波动基金的投资者回报获取率为85.93%,而较高波动基金回报获取率仅61.46%,分化程度剧烈;收益水平的影响则出乎主观感觉,中等收益基金回报获取率明显更优(78.78%),收益率的高低并不像人们想象中那么重要。结合收益风险指标,我们发现投资者在较高Sharpe和中等Sharpe分组中的真实收益率更为贴近基金净值增长率(回报获取率均在77%左右),而过低的风险调整收益投资者回报体验下降显著。

▍绩效分组下主动权益类投资者平均回报获取率(%,2017至2021年)

资料来源:Wind,招商证券研究咨询部

注1:以市场中成立满五年且权益类仓位在60%以上的普通股票型、偏股混合型、灵活配置型基金作为主动权益类基金后(平衡混合型基金因数量过少不具代表性不列入考虑),按绩效表现进行划分。

注2:投资者回报获取率=加权平均份额利润率/基金复权单位净值增长率,在根据绩效分组取平均值。加权平均份额利润率通过几何连接各季度加权平均份额利润/各季度平均份额净值。

(实习生向源培对此文亦有贡献)

【免责声明】本文中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本文内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本文及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本文中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有文中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

粤公网安备 44010402000579号

粤公网安备 44010402000579号