昨日A股

4月19日,A股三大指数震荡收跌,上证指数跌0.05%,创业板指跌1.38%,深证成指跌0.5%。

盘面上,草甘膦、油气开采、种植业与林业、化肥、煤炭等板块涨幅居前,CRO、生物制品、半导体及元件、酒店及餐饮等板块跌幅居前。

隔夜外盘

美股集体上涨,道指涨1.45%,标普500指数涨1.61%,纳指涨2.15%。耐克涨超4%,波音、强生、迪士尼涨超3%,领涨道指。中概股方面,蘑菇街涨超13%,叮咚买菜涨11.7%。

重磅资讯

1、国资委:通过整合资源,支持央企控股上市公司做强做优

国资委表示,国家专门发布了一个《关于进一步提高上市公司质量的意见》。为了贯彻落实该《意见》,国务院国资委今年在中央企业将开展提高央企控股上市公司质量专项行动,以问题为导向,聚焦短板弱项,推动中央企业控股上市公司内强质地、外塑形象,争做资本市场主业突出、优强发展、治理完善、诚信经营的表率。

2、工信部:新能源汽车累计推广突破千万辆大关

工信部的统计显示,我国新能源汽车已累计推广了1033万辆,成为引领全球汽车产业电动化转型的重要力量。今年以来,新能源汽车呈现市场规模、发展质量“加速提升”的发展态势,产业规模再创新高。新能源汽车一季度累计产销分别完成了129.3万辆和125.7万辆,同比均增长1.4倍,幅度超过了2019年的全年水平。市场渗透率已经达到了19.3%,同比增长11.4个百分点,较2021年全年提高了5.9个百分点。

3、今年粗钢产量将继续压减 钢铁行业竞争格局持续优化

4月19日,国家发改委、工信部、生态环境部、国家统计局等部门就2022年粗钢产量压减工作进行研究部署,将重点压减京津冀及周边地区、长三角地区、汾渭平原等大气污染防治重点区域粗钢产量,重点压减环保绩效水平差、耗能高、工艺装备水平相对落后的粗钢产量,确保实现2022年全国粗钢产量同比下降。

国信证券认为,当下需求边际好转预期对钢价形成有力支撑,粗钢产量受控利于行业盈利保持。且龙头钢厂近年来降本增效的成果突出,盈利韧性得到反复验证,并保持了高比例的现金分红。因此,从当前时间点看,行业龙头存在较大估值修复空间,关注华菱钢铁、宝钢股份、新钢股份等。

4、供给受限叠加新能源产业需求回暖 稀土价格出现普涨

百川资讯数据显示,稀土价格4月19日出现普涨,氧化铽涨逾5%,氧化镨钕涨幅近3%,其他品种也出现不同程度上涨。中国稀土行业协会当天发布的稀土价格指数为335.6,较上一日上涨4.3点。

中信证券表示,上半年稀土生产指标按需投放,国内供给总体符合预期,但由于缅甸疫情形势依然严峻,稀土进口矿供给扰动或将持续。此外,近期上海疫情形势趋稳,汽车供应链复工复产的预期逐步向好,作为新能源汽车上游关键原材料,稀土价格有望企稳回升。关注北方稀土、厦门钨业、盛和资源等。

风险预警

深交所:长城国际动漫游戏股份有限公司股票(*ST长动)终止上市,公司股票自2022年4月27日起进入退市整理期。

华润双鹤:公司并未与河南真实生物达成新冠口服药相关协议。

濮耐股份:一季度净利润7475.68万元,同比下降4.93%。

风范股份:一季度净利润1825.43万元,同比下降35.26%。

东方精工:一季度净利润同比下降42.58%。

双塔食品:一季度净利润5148.25万元,同比下降48.3%。

星网宇达:一季度亏损824.03万元,同比转亏。

冀东水泥:一季度净亏损2.33亿元。

紫光股份:林芝清创拟减持不超过1.71%股份。

高乐股份:公司实控人之一香港兴昌拟减持不超1%公司股份。

机构点睛

国泰君安:两市再度缩量震荡。尽管此次降准释放了5300亿资金,但是从幅度来看,是近几年首次降幅0.25%,在降准低于市场预期之后,短期较难迎来更多利好,市场进一步上行面临较大压力。成交量持续萎缩,需要警惕量能不足所带来的二次探底风险。因此,操作上建议,保持谨慎,聚焦业绩主线,关注一季报业绩预期较好的品种,以及受益于稳增长预期的基建、建材等板块。

中泰证券:技术上看,沪指还在5日均线附近徘徊,20日均线未来需要争夺,否则趋势很难马上走好,创业板面临5日均线的争夺,因此,两市需关注后期是否有增量资金的助力。目前市场盘中板块频繁轮动,存量资金格局下,板块个股分化或将成为常态。预计沪指短线小幅整理的可能性较大,建议投资者暂时谨慎。

资金雷达

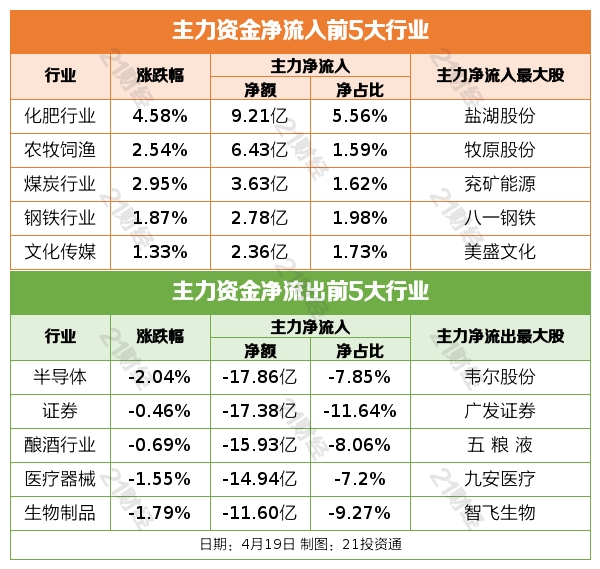

行业资金流

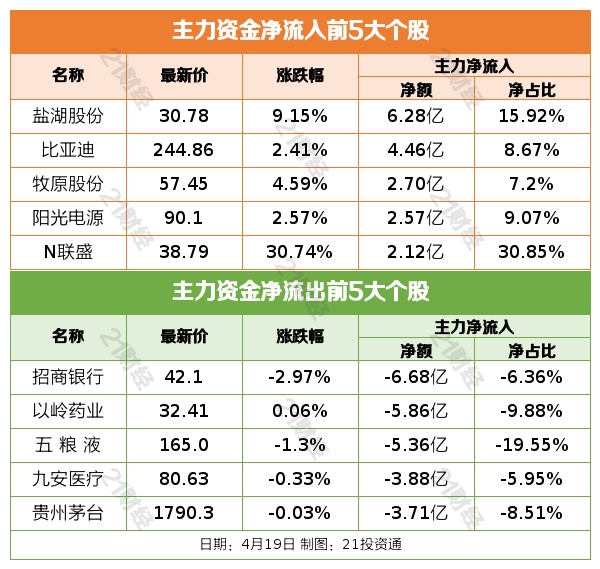

个股资金流

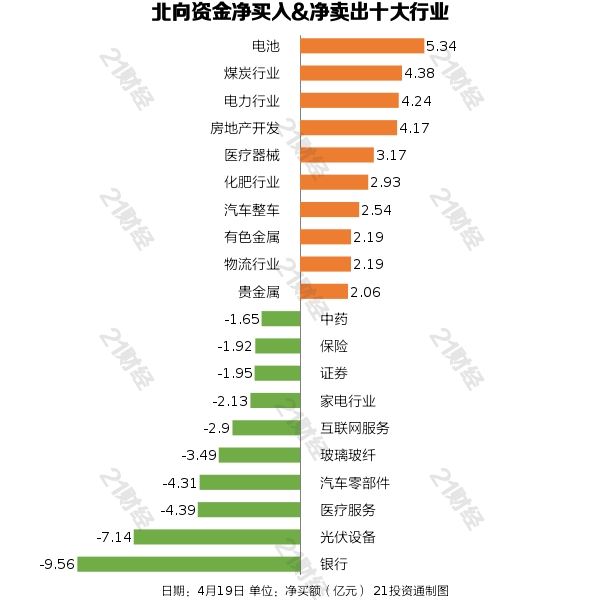

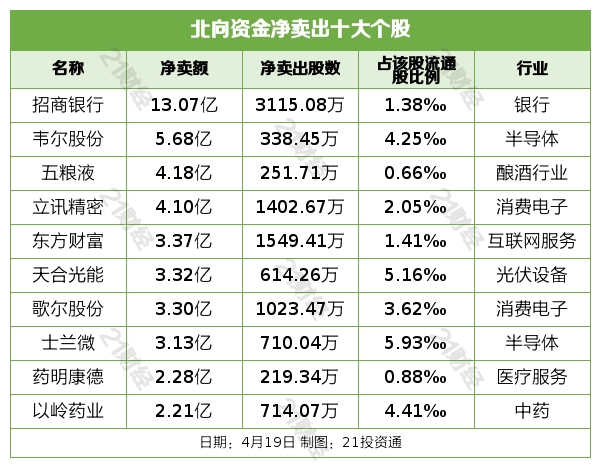

北向资金

据21投资通(微信号ID:touzit21)智能监测,4月19日,北向资金净卖出19.44亿元,其中沪股通净卖出22.64亿元,深股通净买入3.21亿元。

从净买入金额来看,北向资金增持了63个行业,其中电池居首,净买入金额达5.34亿元。北向资金减持了37个行业,其中银行最多,净卖出金额达9.56亿元。

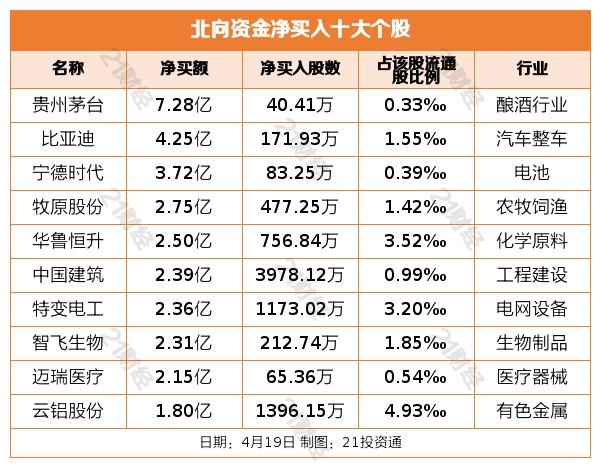

个股方面,北向资金净买入贵州茅台(600519.SH)、比亚迪(002594.SZ)、宁德时代(300750.SZ)、牧原股份(002714.SZ)、华鲁恒升(600426.SH)居前。

北向资金净卖出招商银行(600036.SH)、韦尔股份(603501.SH)、五粮液(000858.SZ)、立讯精密(002475.SZ)、东方财富(300059.SZ)居前。

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号