A股壳公司价值仍在一路下滑中。如果说两年前、乃至一年前很多人对壳价值仍心存幻想,期望A股历史上几次壳价值周期波动重现的话,注册制改革的持续推进、每年新增IPO企业持续放量让更多人认清了现实。

今年以来,有多家上市公司宣告前期公告的控制权交易折戟,叠加近期监管机构频频喊话要“坚决出清壳公司”、“应退尽退”,2022年的这几个月对不少主业天花板不高、实控人和管理团队且战且退的上市公司来说可谓春寒料峭。

另一方面,壳公司价格的持续下滑也让市场上的壳公司供给减少。根据我们近期的观察,也有不少前期在市场上寻找买家的壳公司实控人态度转为观望。目前市场上出售意愿坚决的壳公司并不多。可谓供需两清淡。

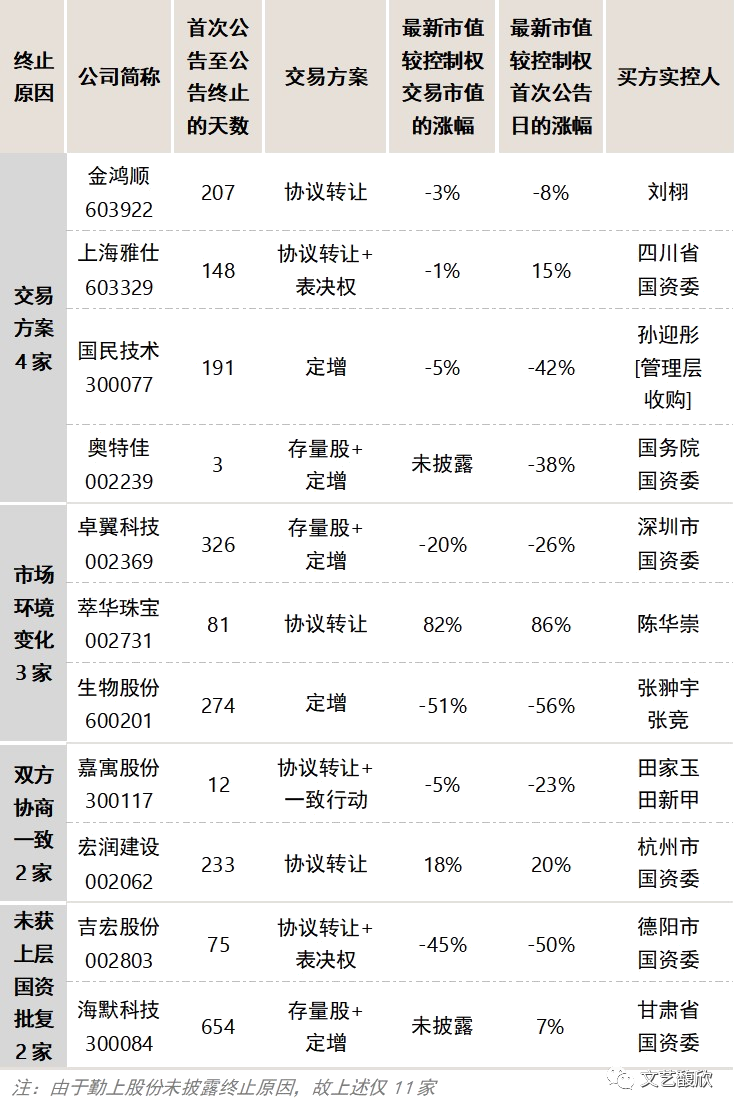

2022年以来上市公司控制权交易终止情况

今年截至目前,共有12家上市公司公告控制权转让终止事项,其中买方为国资和民营的分别为6家。

公告终止的原因主要有以下四方面:(1)交易方案;(2)市场环境变化(3)双方协商一致;(4)未获上层国资批复。

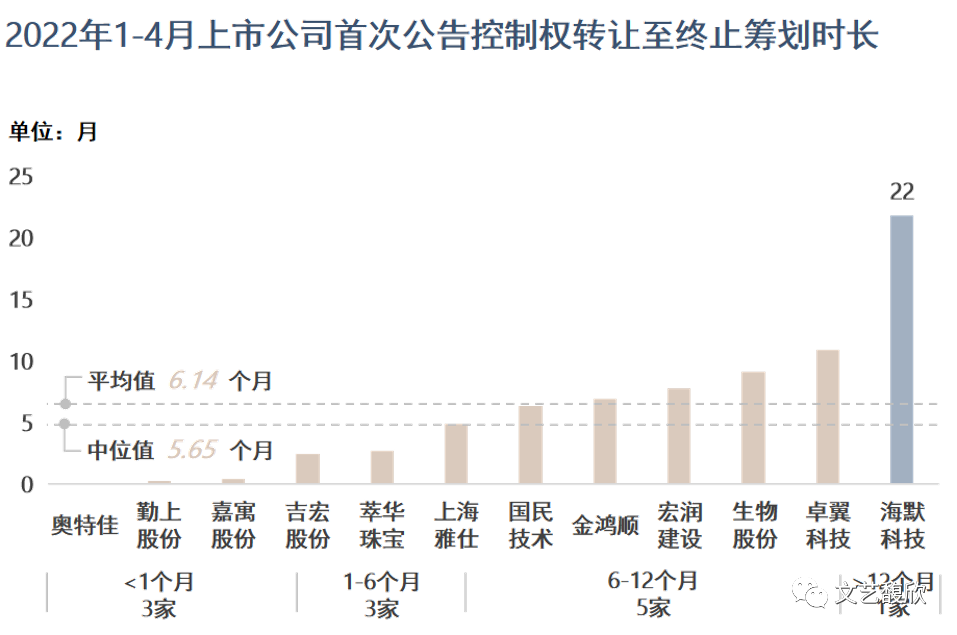

从首次公告至终止的天数来看,海默科技(300084.SZ)筹划时长历时22个月,6-12个月有5家,1-6个月有3家,1个月以内有3家。整体的平均终止天数为6.14个月,中位数终止天数为5.65个月。

其中,国资买方由于审批流程长,不确定因素较多,其交易平均终止天数为7.99个月,中位数终止天数为6.35个月,要长于民营买方的终止天数。其中以海默科技(300084.SZ)为例,其控制权变更起始于2020年6月,甘肃国开投(甘肃省国资委)采用协议转让、表决权委托及定增的方式获取控制权。原本控制权变更是基于能够依托国企解决融资成本及渠道问题,但是由于国资审批长期未决的重大不确定性,反而导致上市公司贷款业务受限,营运资金吃紧,影响了其他资本运作。因此,上市公司实控人提出解除控制权变更的协议。

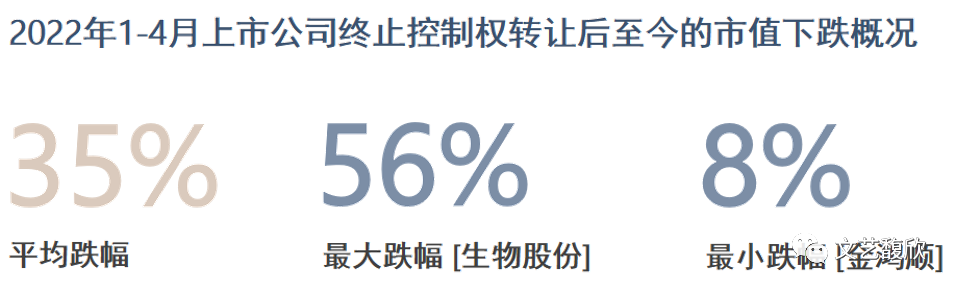

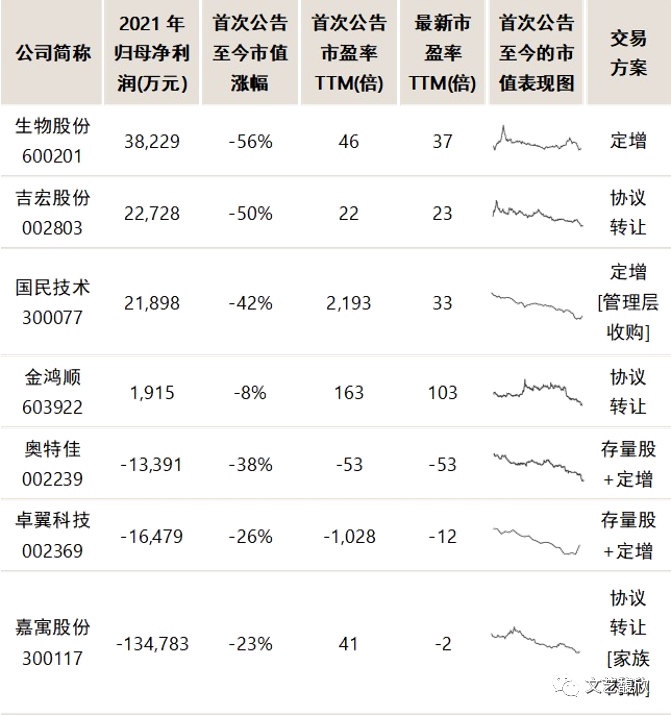

此外,绝大多数终止转让控制权的上市公司最新市值较首次公告控制权变更日有明显的下跌,二级市场的低迷表现也是很多交易终止的重要原因。股价下跌的7家公司平均跌幅35%,生物股份跌幅最大56%,金鸿顺跌幅最小8%。

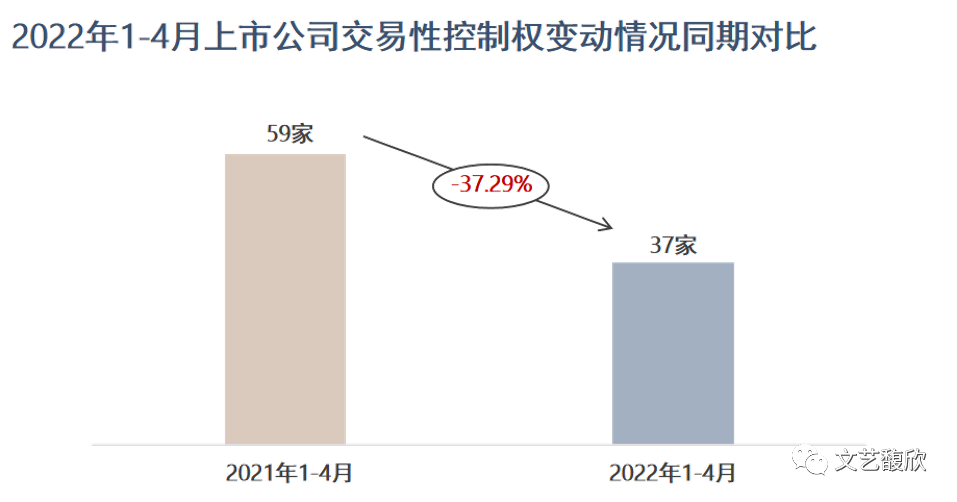

新增控制权交易数量下滑

以权益变动报告口径统计,2022年1-4月共有37家上市公司公告交易性(剔除无偿划转、表决权到期、一致行动协议的签署或解除、家族内部等)控制权变动事项,相比2021年同期的59家下滑37.29%。

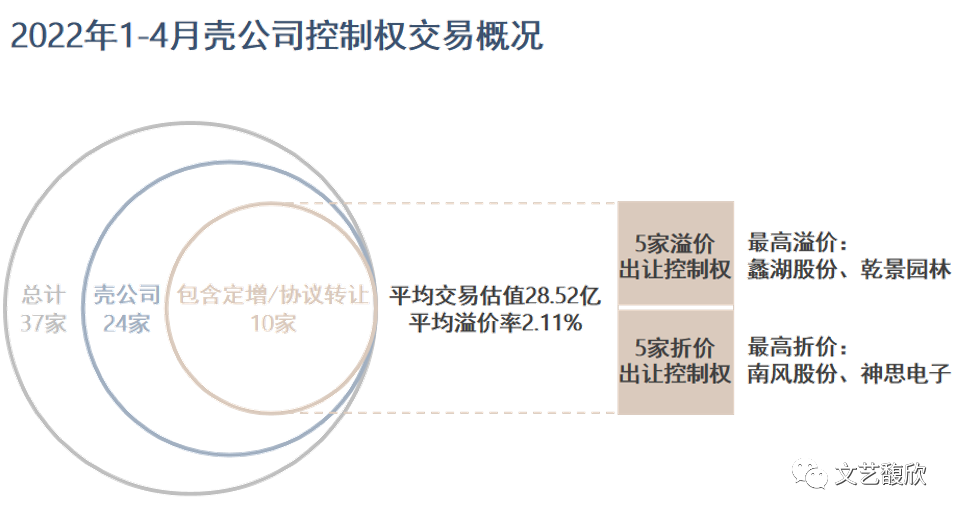

新增控制权交易数量大幅下滑的背后,是不断下滑的控制权转让溢价。2022年的37家控制权交易中,我们以2021年归母净利润低于5,000万作为壳公司的标准,有24家是壳公司,其中10家上市公司因破产重整而变更实控人。剩余14家壳公司控制权转让交易中,有10家包含定增或协议转让,其平均交易估值为28.52亿,平均溢价率(较转让协议签署日前一公告日市值)仅为2.11%。其中5家公司为溢价出让控制权,最高溢价率的2家分别为蠡湖股份(300694.SZ)、乾景园林(603778.SH),买方均为国资买家,给出的溢价率分别为43%和13%。5家为折价出让控制权,最高折价率的2家分别为南风股份(300004.SZ)、神思电子(300479.SZ),该两家上市公司2021年亏损均较为严重,国资对壳公司的收购带有纾困性质。

同时买家购买存量股的热情消减,理性倾向于将收购资金用于定增及叠加表决权委托或放弃方式以获取控制权,即对卖方来说落袋为安的利益更少了。2022年的10家包含定增或协议转让的方案中,纯存量股转让仅3起,平均交易金额5.68亿元;剩余叠加定增或表决权委托方式的7起。其中3家有采纳定增的方式,平均交易金额为6.73亿元,较去年同期的平均金额12.59亿元有大幅的下滑,并且叠加定增的交易总价款中分配给定增的平均占比达55%,而定增认购可打8折并且未来可供壳公司的经营发展所需,也就是说这部分资金并非是给到卖方的直接利益。表决权安排也被频繁用于壳交易以巩固新实控人的控制权,10家中有8家采用了该方式,平均表决权安排比例为16.56%,相比去年同期平均比例15.08%,说明实控人一次性出售并套现的可能性非常低。

没有好资产单纯依靠上市平台套利的时代结束了,市场真正对于壳公司的需求并没有那么大。如同在美国、中国香港市场那样,壳公司交易正在退回其本来该在的边缘地位。

一方面是溢价率不断下滑,另一方面是买方出于控制收购总金额以及绑定卖方等考虑,越来越倾向于少收存量股,而通过定增或者表决权委托来获得控制权。当下的市场,对于壳公司的卖方来说,即卖不上价又无法实现一把退出,有越来越多的壳公司态度也在转向观望。历史上A股壳公司价值周期波动明显,只是这一次,观望能等来更好的结果吗?

粤公网安备 44010402000579号

粤公网安备 44010402000579号